消费税培训讲义

- 格式:pptx

- 大小:555.38 KB

- 文档页数:93

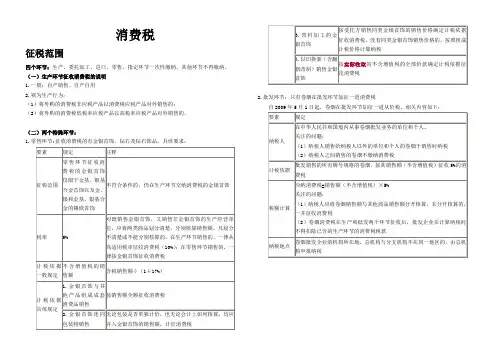

消费税征税范围四个环节:生产、委托加工、进口、零售,指定环节一次性缴纳,其他环节不再缴纳。

(一)生产环节征收消费税的说明1.一般:自产销售、自产自用2.视为生产行为:(1)将外购的消费税非应税产品以消费税应税产品对外销售的;(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

(二)两个特殊环节:1.零售环节:征收消费税的有金银首饰、钻石及钻石饰品,具体要求:2.批发环节:只有卷烟在批发环节加征一道消费税自2009年5月1日起,卷烟在批发环节加征一道从价税。

相关内容如下:税目与税率税目一、烟:1.卷烟(包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳入计划的企业及个人生产的卷烟)(1)生产、委托加工、进口环节征消费税(2)批发环节加征消费税2.雪茄烟3.烟丝二、酒:包括粮食白酒、薯类白酒、黄酒、啤酒(含果啤)、其他酒。

2014年12月1日起,取消对酒精征收消费税。

注意:(1)啤酒的分类:甲类啤酒、乙类啤酒单位税额差别:划分标准3000元/吨,含包装物及押金,不含重复使用的塑料固转箱押金。

(2)配制酒中:其它酒(10%)与白酒(20%)(3)饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒应当征收消费税三、化妆品:包括各类美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。

不包括:舞台、戏剧、影视演员化妆用的上妆油、卸装油、油彩。

四、贵重首饰及珠宝玉石:包括以金、银、珠宝玉石等高贵稀有物质以及其他金属、人造宝石等制作的各种纯金银及镶嵌饰物,以及经采掘、打磨、加工的各种珠宝玉石。

出国人员免税商店销售的金银首饰征收消费税。

五、鞭炮、焰火:不包括:体育上用的发令纸、鞭炮药引线。

六、成品油:包括汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7个子目。

取消车用含铅汽油消费税;航空煤油暂缓征收;绝缘类油品不征收。

七、小汽车:小轿车、中轻型商用客车。

不包括:(1)电动汽车不属于本税目征收范围;(2)车身长度大于7米(含)、座位10~23座(含);(3)沙滩车、雪地车、卡丁车、高尔夫车。

![消费税讲义课件[1]](https://uimg.taocdn.com/18c58bbebed5b9f3f80f1c98.webp)