资产评估学 第四章 房地产价格评估

- 格式:ppt

- 大小:141.00 KB

- 文档页数:7

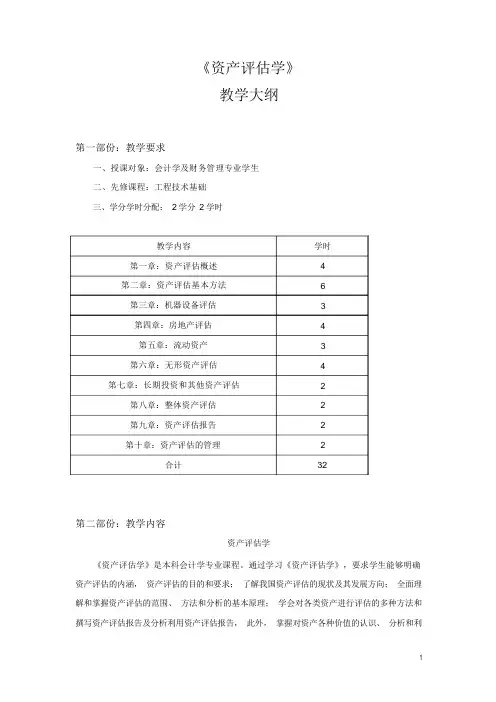

《资产评估学》教学大纲第一部份:教学要求一、授课对象:会计学及财务管理专业学生二、先修课程:工程技术基础三、学分学时分配:2 学分2 学时教学内容学时第一章:资产评估概述 4第二章:资产评估基本方法6第三章:机器设备评估3第四章:房地产评估4第五章:流动资产3第六章:无形资产评估4第七章:长期投资和其他资产评估2第八章:整体资产评估 2第九章:资产评估报告2第十章:资产评估的管理2合计32第二部份:教学内容资产评估学《资产评估学》是本科会计学专业课程。

通过学习《资产评估学》,要求学生能够明确资产评估的内涵,资产评估的目的和要求;了解我国资产评估的现状及其发展方向;全面理解和掌握资产评估的范围、方法和分析的基本原理;学会对各类资产进行评估的多种方法和撰写资产评估报告及分析利用资产评估报告,此外,掌握对资产各种价值的认识、分析和利用。

资产评估在我国市场经济的种活动中占有重要地位。

在教学计划安排上以40--50 课时摆布为宜。

本门课程之前应开设《会计学原理》、《经济活动分析》、《工程技术基础》等课程,通过对这些课程的基础知识和专业知识的学习,为资产评估的理解打下基础,对在评估过程中遇到的各类资产有一个初步的了解,并结合所学的知识进一步分析资产的物理现状、经济状况、技术状况,直到深入剖析各资产价值构成及总体价值的体现。

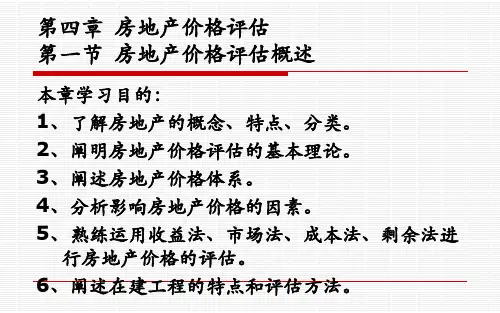

第一章资产评估概述一、教学目的和基本要求通过本章学习应理解资产评估的涵义和特点、资产评估的目的、资产评估价值类型、资产评估假设、资产评估的原则和资产评估的对象,了解资产评估的组织程序,从而对资产评估的内容有一个整体了解,为以后各章的学习打下基础。

二、讲授内容第一节资产评估及其特点一、资产评估的现状及发展要求了解目前资产评估的现状、发展规模及进行资产评估的必要性。

二、资产评估的定义要求理解资产评估内在涵义,资产评估的八大要素及内在关系,了解资产评估与清产核资的区别和联系。

三、资产评估的价值特点第二节资产评估的对象一、资产评估的对象了解资产评估的对象和范围。

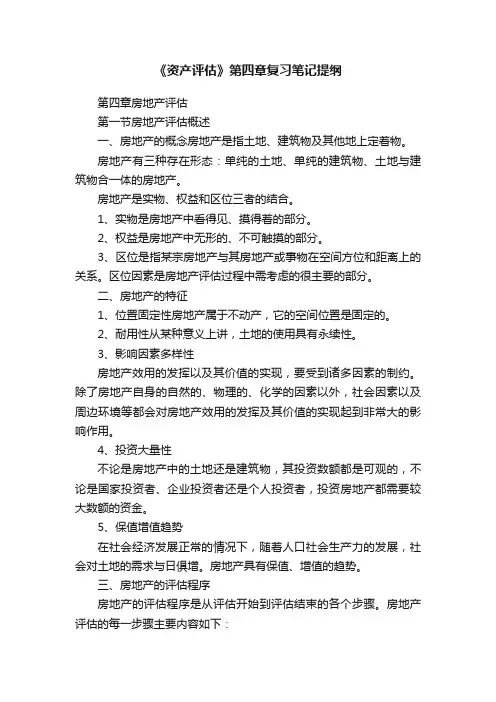

《资产评估》第四章复习笔记提纲第四章房地产评估第一节房地产评估概述一、房地产的概念房地产是指土地、建筑物及其他地上定着物。

房地产有三种存在形态:单纯的土地、单纯的建筑物、土地与建筑物合一体的房地产。

房地产是实物、权益和区位三者的结合。

1、实物是房地产中看得见、摸得着的部分。

2、权益是房地产中无形的、不可触摸的部分。

3、区位是指某宗房地产与其房地产或事物在空间方位和距离上的关系。

区位因素是房地产评估过程中需考虑的很主要的部分。

二、房地产的特征1、位置固定性房地产属于不动产,它的空间位置是固定的。

2、耐用性从某种意义上讲,土地的使用具有永续性。

3、影响因素多样性房地产效用的发挥以及其价值的实现,要受到诸多因素的制约。

除了房地产自身的自然的、物理的、化学的因素以外,社会因素以及周边环境等都会对房地产效用的发挥及其价值的实现起到非常大的影响作用。

4、投资大量性不论是房地产中的土地还是建筑物,其投资数额都是可观的,不论是国家投资者、企业投资者还是个人投资者,投资房地产都需要较大数额的资金。

5、保值增值趋势在社会经济发展正常的情况下,随着人口社会生产力的发展,社会对土地的需求与日俱增。

房地产具有保值、增值的趋势。

三、房地产的评估程序房地产的评估程序是从评估开始到评估结束的各个步骤。

房地产评估的每一步骤主要内容如下:1、明确评估基本事项评估机构在接受房地产评估委托后,应对评估协议书中约定的一些条件进行调查、了解。

2、拟定评估工作方案在明确了评估的基本事项的基础上,应当对评估项目进行充分分析,拟定评估作业计划。

围绕资产评估的特定目的进行,具体包括:人员的分工、选取参数资料来源、评估时间进度以及选取适当的价值类型。

3、实地勘查搜集资料在权数确定后,对房地产的基本情况进行实地勘查。

了解弄清房地产的位置和周围环境、自然和人文景观、公共设施和基础设施,以及评估对象的物质状况。

4、选用评估方法评定估算在房地产评估中,除了使用其他资产评估常用的市场法、收益国法和成本法外,还可以根据具体情况运用假设开发法、残余估价法、路线价估价法、基准地价修正法等。

资产评估学教程(第7版)练习题答案第一章导论1、略2、(1)c (2)c (3)c (4)d (5) d (6)d (7)a (8)d (9)b (10)b (11)d(12)c(13)d(14)d(15)c3、(1)bcd (2)bc (3)ae(4)abcde (5)abe (6)ab第二章资产评估的程序与基本方法1、略2、(1)b (2)a (3)d (4)b (5)b (6)a (7)c (8)c (9)c (10)b (11)c (12)d (13)d (14)d (15)b (16)c (17)a(18)a(19)d 3、(1)abc (2)abcd (3)bc (4)ab (5)abe (6)be (7)ac4、略5、(1)[(1.5-1.2)×10000×12×(1-25%)] ×[1-1/(1+10%)5]/10% = 102352(元)(2)150×110÷105=157.14万元(157.14-15)×4÷15=41.90万元157.14-41.9-15=100.24万元第三章机器设备评估1、(1)c (2)b (3)b (4)b (5)a (6)b (7)b(8)a (9)b (10)c (11)d (12)b (13)a (14)d (15)c 2、(1)cd (2)cde (3)bc (4)acd (5)abe (6)abcde (7)ace (8)abcd (9)abc (10)abd (11)bc (12)cde 3、(1)1)估算重置成本重置成本=100×150%÷110%+5×150%÷125%+2×150%÷130%=144.67(万元)2)估算加权投资年限加权投资年限=10×136.36÷144.67 + 5×6÷144.67 + 2×2.3÷144.67=9.66年3)估算实体性贬值率实体性贬值率=9.66÷(9.66+6)=61.69%4)估算实体性贬值实体性贬值=重置成本×实体性贬值率=144.67×61.69%=89.25(万元) 5)功能性贬值估算第一步,计算被评估装置的年超额运营成本(5-4)×12000=12000(元)第二步,计算被评估装置的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元6)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值=144.67-89.25-3.92=51.5(万元)(2)1)估算重置成本重置成本=100×120%÷105%+10×120%÷115%=124.72(万元)2)估算加权投资年限加权投资年限=4×114.29÷124.72 + 1×10.43÷124.72=3.75年3)估算实际已使用年限实际已使用年限=3.75×60%=2.25年4)估算实体性贬值率实体性贬值率=2.25÷(2.25+6)=27.27%5)估算实体性贬值实体性贬值=重置成本×实体性贬值率=124.72×27.27%=34.01(万元) 6)估算功能性贬值(这里表现为功能性增值)第一步,计算被评估设备的年超额运营成本1000×12=12000(元)第二步,计算被评估设备的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元7)估算经济性贬值率经济性贬值率=[1-(80%)X] ×100%=[1-(80%)0.7] ×100%=27.3%8)估算经济性贬值经济性贬值=(重置成本-实体性贬值-功能性贬值) ×经济性贬值率=(124.72-34.01+3.92)×27.3%=25.83(万元)9)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值-经济性贬值=124.72-34.01+3.92-25.83 =68.8(万元)(3)1)运用市场重置方式(询价法)评估工型机组的过程及其结果重置成本=100×(1+25%)=125(万元)实体有形损耗率=5×60%/[(5×60%)+7]×100%=3/10×100%=30%评估值=125×(1-30%)=87.5(万元)2)运用价格指数法评估I型机组的过程及其结果重置成本=150×(1+2%)(1+1%)(1-1%)(1+2%)=156.04(万元)实体有形损耗率=3/(3+7)×100%=30%功能性贬值=4×(1-25%)(P/A,10%,7)=3×4.8684=14.61万元评估值=156.04×(1-30%)-14.61=94.62(万元)3)关于评估最终结果的意见及理由:最终评估结果应以运用市场重置方式(询价法)的评估结果为准或为主(此结果的权重超过51%即算为主)。

资产评估学教程(第7版)练习题答案第一章导论1、略2、(1)c (2)c (3)c (4)d (5) d (6)d (7)a (8)d (9)b (10)b (11)d(12)c(13)d(14)d(15)c3、(1)bcd (2)bc (3)ae(4)abcde (5)abe (6)ab第二章资产评估的程序与基本方法1、略2、(1)b (2)a (3)d (4)b (5)b (6)a (7)c (8)c (9)c (10)b (11)c (12)d (13)d (14)d (15)b (16)c (17)a(18)a(19)d 3、(1)abc (2)abcd (3)bc (4)ab (5)abe (6)be (7)ac4、略5、(1)[(1.5-1.2)×10000×12×(1-25%)] ×[1-1/(1+10%)5]/10% = 102352(元)(2)150×110÷105=157.14万元(157.14-15)×4÷15=41.90万元157.14-41.9-15=100.24万元第三章机器设备评估1、(1)c (2)b (3)b (4)b (5)a (6)b (7)b(8)a (9)b (10)c (11)d (12)b (13)a (14)d (15)c 2、(1)cd (2)cde (3)bc (4)acd (5)abe (6)abcde (7)ace (8)abcd (9)abc (10)abd (11)bc (12)cde 3、(1)1)估算重置成本重置成本=100×150%÷110%+5×150%÷125%+2×150%÷130%=144.67(万元)2)估算加权投资年限加权投资年限=10×136.36÷144.67 + 5×6÷144.67 + 2×2.3÷144.67=9.66年3)估算实体性贬值率实体性贬值率=9.66÷(9.66+6)=61.69%4)估算实体性贬值实体性贬值=重置成本×实体性贬值率=144.67×61.69%=89.25(万元) 5)功能性贬值估算第一步,计算被评估装置的年超额运营成本(5-4)×12000=12000(元)第二步,计算被评估装置的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元6)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值=144.67-89.25-3.92=51.5(万元)(2)1)估算重置成本重置成本=100×120%÷105%+10×120%÷115%=124.72(万元)2)估算加权投资年限加权投资年限=4×114.29÷124.72 + 1×10.43÷124.72=3.75年3)估算实际已使用年限实际已使用年限=3.75×60%=2.25年4)估算实体性贬值率实体性贬值率=2.25÷(2.25+6)=27.27%5)估算实体性贬值实体性贬值=重置成本×实体性贬值率=124.72×27.27%=34.01(万元) 6)估算功能性贬值(这里表现为功能性增值)第一步,计算被评估设备的年超额运营成本1000×12=12000(元)第二步,计算被评估设备的年净超额运营成本12000×(1-25%)=9000(元)第三步,将被评估装置的年净超额运营成本,在其剩余使用年限内折现求和,以确定其功能性贬值额9000×(P/A,10%,6)=9000×4.3553=3.92万元7)估算经济性贬值率经济性贬值率=[1-(80%)X] ×100%=[1-(80%)0.7] ×100%=27.3%8)估算经济性贬值经济性贬值=(重置成本-实体性贬值-功能性贬值) ×经济性贬值率=(124.72-34.01+3.92)×27.3%=25.83(万元)9)求资产价值待评估资产的价值=重置成本-实体性贬值-功能性贬值-经济性贬值=124.72-34.01+3.92-25.83 =68.8(万元)(3)1)运用市场重置方式(询价法)评估工型机组的过程及其结果重置成本=100×(1+25%)=125(万元)实体有形损耗率=5×60%/[(5×60%)+7]×100%=3/10×100%=30%评估值=125×(1-30%)=87.5(万元)2)运用价格指数法评估I型机组的过程及其结果重置成本=150×(1+2%)(1+1%)(1-1%)(1+2%)=156.04(万元)实体有形损耗率=3/(3+7)×100%=30%功能性贬值=4×(1-25%)(P/A,10%,7)=3×4.8684=14.61万元评估值=156.04×(1-30%)-14.61=94.62(万元)3)关于评估最终结果的意见及理由:最终评估结果应以运用市场重置方式(询价法)的评估结果为准或为主(此结果的权重超过51%即算为主)。