2011年铜市场回顾及2012年展望安泰科(1)

- 格式:pdf

- 大小:676.14 KB

- 文档页数:17

2011年铜市场分析及2012年展望北京安泰科信息开发有限公司何笑辉内容提要:●铜价创出新高,但受欧债危机打压三季度大跌●全球精铜供应小幅短缺,中国精铜供应过剩量继续缩减●库存回落、罢工消息频传,对铜价有利,但市场关注重点在宏观经济面●中国精铜进口量上半年大幅减少,下半年猛增●全球经济对铜市影响力极大●预计2012年铜价宽幅震荡为主,对经济面依然敏感一、2011年价格走势回顾2011年2月中旬以前,在对现货铜ETF产品的炒作,以及对全球经济较好预期的背景下,铜价延续2010年的上涨趋势。

LME铜价2月中旬一度涨至1万美元/吨以上,2月15日创下历史新高10190美元/吨。

春节过后,中国的铜消费弱于市场预期且进口铜大幅减少,铜价停止了上涨步伐。

但同期美元持续走软,以及铜市场依旧处于供应紧张状态,促使铜价在8月以前维持在8700美元/吨以上,国内铜价维持在65000元/吨以上。

8月份以后,随着标普下调美国主权信用评级、欧债危机重新抬头、中国经济前景不再乐观等诸多因素重燃市场的悲观情绪,商品市场普遍出现较大跌幅。

铜价在8月上旬和9月下旬出现两波较大跌幅,10月3日创下年内低点6635美元。

国内铜价也跌至51000元/吨附近。

10月份以后,铜价从年度低点反弹,但整体看是在时好时坏的消息中震荡起伏,有关欧债危机和希腊等国的任何消息,几乎都成为影响市场走势的主线。

从年度收盘价看,2011年年末收盘价较上年跌21.6%,这也是2008年金融危机以来首次年末收盘价低于上年年末(2010年涨30%左右,2009年升140%左右),欧债危机和中国经济增长放缓是影响2011年金属市场的关键因素。

不过,由于上半年铜价运行区间高于去年绝大多数时间,甚至创下历史新高,因此,年度均价依然为同比上涨局面。

2011年,LME当月期铜和三个月期铜平均价分别为8820美元/吨和8834美元/吨,同比分别上涨17.07%和17.01%。

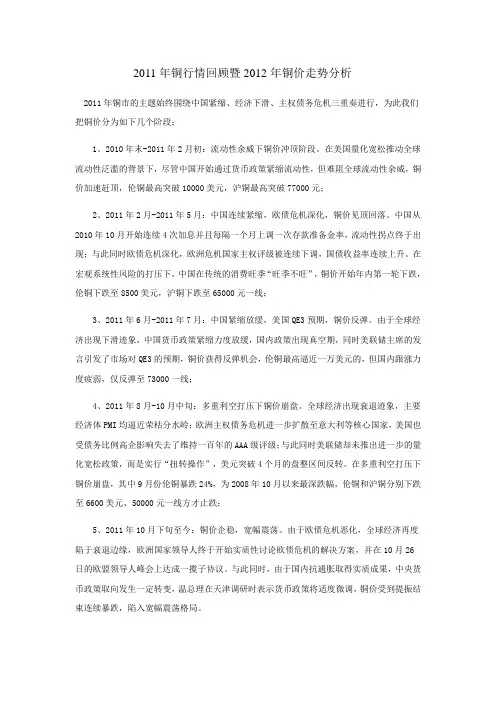

图1 LME三个月期铜日K线图国内铜价走势整体看基本与国际价格一致,上半年走高,在伦铜创出历史高点时,由于国内有一定滞涨以及人民币升值等因素,国内并没有刷新历史高点,但依然涨至7.6万元/吨左右,为2006年中期以来的最高水平。

8月、9月沪铜价格跟随伦铜大跌后,国内价格也一度跌破5.1万元/吨创出年内低点;随后虽反弹至6万元/吨上方,但很快遇阻回落,年底的一轮反弹也没能改变年末收盘价低于上年年末收盘的局面。

同时,全年多数时间国内外价格比值始终不高。

和伦铜类似,得益于上半年国内铜价运行空间较高,因此,年度均价依然上涨,2011年,SHFE当月期铜和三个月期铜平均价分别为66010元/吨和65757元/吨,同比分别上涨11.46%和10.90%。

从年均价涨幅也可看出,今年国内铜价很多时候偏低,再加上人民币升值等因素,导致国内均价涨幅明显弱于国际价格。

图2 SHFE三个月期铜日K线图表1 2007-2011年LME和SHFE期铜年度和月度平均价LME(美元/吨)SHFE(元/吨)当月期铜三个月期铜当月期铜三个月期铜2007年7117 7088 62211 620572008年6955 6887 54856 539072009年5149 5171 41893 413892010年7534 7550 59225 592962011年1月份9555 9534 70726 715992月份9867 9854 73286 736643月份9530 9543 70951 709484月份9483 9507 71146 709585月份8926 8945 67858 671076月份9045 9056 68681 678777月份9619 9639 71700 717588月份9041 9061 68184 676459月份8314 8335 61138 5953810月份7347 7366 55566 5558711月份7551 7573 56702 5650112月份7567 7591 56178 558992011年8820 8834 66010 65757 2011/10同比变化% 17.07% 17.01% 11.46% 10.90%数据来源:SHFE、LME、安泰科二、2011年全球铜市场供求关系1. 铜精矿供应缺口较上年进一步扩大受罢工、矿石铜品位下降、意外天气,以及金融危机带来的大型矿山项目投产、扩建推迟或暂停等诸多因素的影响,2011年全球铜矿产量相较2010年几无增长。

需求方面,随着中国冶炼产能不断扩张,中国冶炼厂铜精矿需求继续保持旺盛;日本需求上半年受到地震海啸影响,但下半年产能逐步恢复;其他主要的铜冶炼国家铜精矿需求较为稳定。

因此,由于2011年全球铜矿产量基本持平,铜精矿消费则在冶炼产能的不断扩张下小幅增长,导致全年的铜精矿供应短缺较上年进一步扩大。

表2 全球铜精矿供求平衡情况(千吨铜)2009 2010 2011全年Q1 Q2 Q3 Q4 全年Q1 Q2 Q3 Q4 全年产量12,142 3,020 3,080 3,130 3,120 12,350 3,070 3,110 3,090 3,080 12,350 需求量12,280 3,050 3,140 3,160 3,090 12,440 3,040 3150 3,170 3,170 12,530 供需平衡-138 -30 -60 -30 30 -90 30 -40 -80 -90 -180 资料来源:安泰科2011年中国冶炼厂商首次出现签订半年度长单铜精矿加工费情况,上半年为每吨72-77美元和每磅7.2-7.7美分;下半年为每吨90美元和每磅9.0美分。

但是,现货加工费从全年来看,呈前高后低的局面。

其中,二季度现货市场铜精矿加工费达到120美元/吨和12.0美分/磅以上;三季度约为60-80美元/吨和6-8美分/磅的水平;四季度进一步下滑到最低仅有20-30美元/吨和2.0-3.0美分/磅的水平,这也导致各冶炼企业对如此低的加工费的接受程度不高,临近年底时,不少冶炼厂选择检修或利用铜精矿库存维持生产的状态。

2. 全球精铜供应出现少量短缺近年来,随着中国精铜消费量越来越大,以中国为首的精铜产能扩张也非常快速,这也造成精铜产量不断增长。

不过,诸如智利等传统精铜生产大国受到了金融危机带来的资金压力、矿石品位下降、运输及装运设备故障及矿石破碎设备维修等因素影响,精铜产量出现下滑,限制了全球精铜产量的增幅。

表3 全球主要精铜生产国家和地区产量(万吨铜)2010 20112009Q1 Q2 Q3 Q4 全年Q1 Q2 Q3 Q4*全年*同比% 中国412.3110.5 115.1 114.4 117.8 457.8120.3 129.8 136.7 126.2 513.012.1智利325.377.6 83.1 80.9 81.6 323.273.4 76.8 76.1 78.4 304.6-5.8日本147.339.5 38.8 38.8 38.3 155.434.0 31.3 35.1 33.7 133.9-13.8美国114.226.9 25.6 26.9 26.0 105.525.8 26.0 25.8 29.2 106.8 1.2俄罗斯86.922.4 22.9 22.3 23.3 90.722.5 23.2 22.9 22.7 91.20.6德国66.016.9 17.0 15.8 16.2 65.716.7 17.0 17.1 17.2 67.9 3.3印度72.616.4 16.0 17.0 17.1 66.517.4 16.3 17.0 17.1 67.7 1.8赞比亚47.310.6 9.5 13.3 16.6 50.014.3 14.5 15.3 16.4 60.621.2波兰50.313.7 13.7 13.7 13.7 54.714.0 14.3 13.9 13.5 55.6 1.6韩国53.913.8 14.3 13.9 13.5 55.513.0 14.2 13.2 14.3 54.7-1.4澳大利亚45.97.6 11.0 12.3 12.6 43.612.3 12.6 13.1 12.6 50.816.5小计1422.0 355.9 367.0 369.3 376.7 1468.6363.7 376.0 386.2 395.1 1511.1 2.9全球总计1814.4 456.2 469.4 468.7 477.9 1872.2465.5 472.8 486.4 491.1 1915.8 2.3消费方面,虽然金融危机对欧美国家的消费造成一定影响,但随着各国经济恢复,多数国家2010年的精铜消费出现增长,并恢复到或超过危机前的水平。

因此,整体来看,近几年在中国消费强有力的拉动下,全球精铜消费维持增长局面。

但值得注意的是,进入2011年,中国消费的增幅开始出现下滑,同时,2008年金融危机后又一影响全球的金融事件---欧债危机的出现,虽然暂时还没有真正带来对需求的压制,但已有部分迹象,后市铜需求会受到一定影响。

表4 全球主要精铜消费国家和地区消费量(万吨铜)2010 20112009Q1 Q2 Q3 Q4 全年Q1 Q2 Q3 Q4*全年*同比%中国610.0 161.0 179.0 166.0 174.0 680.0 170.0 192.0 184.0 187.0 733.0 7.8 美国146.5 37.8 40.7 41.3 38.6 158.3 41.8 42.4 39.8 38.3 162.3 2.5 德国105.3 25.0 31.7 31.4 31.3 119.4 31.5 31.2 30.4 31.0 124.2 4.0 日本90.9 24.7 26.8 26.5 28.6 106.6 26.6 23.7 25.0 26.5 101.8 -4.5 韩国88.1 21.8 23.4 25.8 19.6 90.6 20.7 21.7 21.3 22.3 86.1 -5.0 印度55.4 14.4 14.2 14.4 13.9 56.8 14.8 13.5 14.1 16.6 59.1 4.0 俄罗斯39.2 10.5 11.4 10.9 12.9 45.7 15.8 16.8 13.7 12.4 58.7 28.4 意大利51.4 14.7 16.4 13.0 13.2 57.3 14.3 14.5 14.2 14.3 57.3 0.0 中国台湾49.6 12.2 14.0 14.5 12.6 53.3 11.4 13.2 13.4 12.7 50.7 -4.9 小计1261.3 329.0 364.1 350.4 351.2 1394.5 353.6 375.8 362.6 372.8 1460.1 4.7 全球总计 1730.2 450.0 479.5 468.6 456.3 1854.4 469.3 492.2 480.6 479.5 1921.6 3.6尽管2011年全球精铜消费增速较2010年大幅放缓,但由于同期产量增幅更小,全球精铜供求关系从2010年的小幅过剩转向少量短缺,成为支撑铜价的坚实基础。