海关总署公告2007年第25号 个人入境物品(含邮寄)关税缴纳资料

- 格式:doc

- 大小:669.00 KB

- 文档页数:18

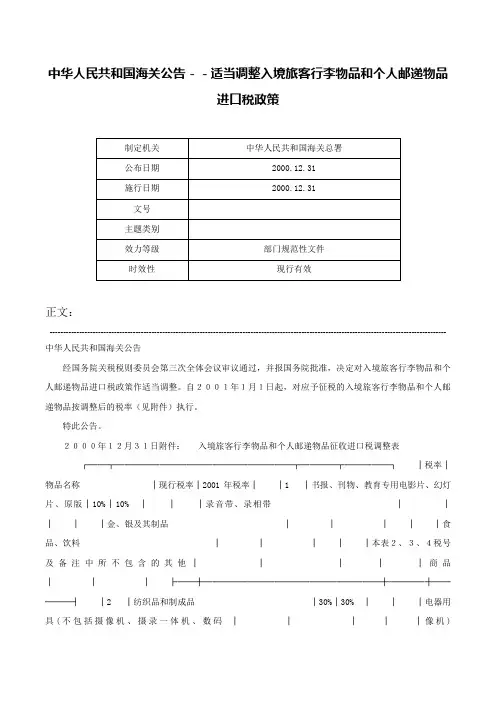

中华人民共和国海关公告--适当调整入境旅客行李物品和个人邮递物品进口税政策正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关公告经国务院关税税则委员会第三次全体会议审议通过,并报国务院批准,决定对入境旅客行李物品和个人邮递物品进口税政策作适当调整。

自2001年1月1日起,对应予征税的入境旅客行李物品和个人邮递物品按调整后的税率(见附件)执行。

特此公告。

2000年12月31日附件:入境旅客行李物品和个人邮递物品征收进口税调整表┌──┬────────────────────┬────┬─────┐│税率│物品名称│现行税率│2001年税率││1 │书报、刊物、教育专用电影片、幻灯片、原版│10%│10% │││录音带、录相带│││││金、银及其制品│││││食品、饮料│││││本表2、3、4税号及备注中所不包含的其他│││││商品│││├──┼────────────────────┼────┼─────┤│2 │纺织品和制成品│30%│30% │││电器用具(不包括摄像机、摄录一体机、数码│││││像机)│││││照像机、自行车、手表、钟表(含配件、附件)│││├──┼────────────────────┼────┼─────┤│3 │化妆品│80%│50% │││摄像机、摄录一体机、数码像机│││├──┼────────────────────┼────┼─────┤│4 │烟、酒│100% │70% │└──┴────────────────────┴────┴─────┘注:避孕用具和避孕药品,超过海关规定的自用合理数量部分按有关规定予以退运或按货物进口程序办理报关及验放手续。

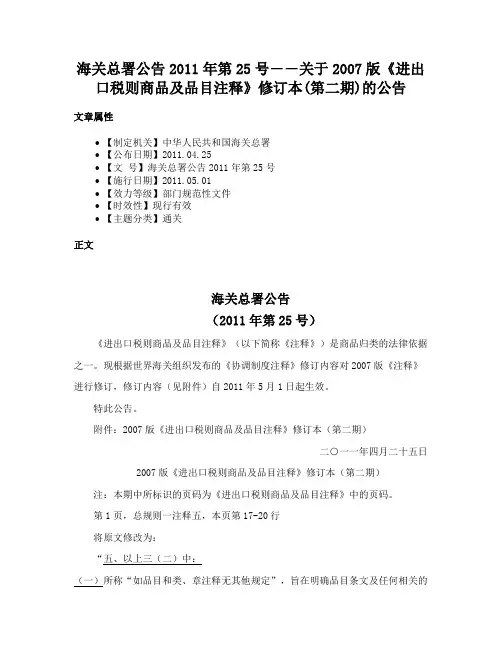

海关总署公告2011年第25号――关于2007版《进出口税则商品及品目注释》修订本(第二期)的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2011.04.25•【文号】海关总署公告2011年第25号•【施行日期】2011.05.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】通关正文海关总署公告(2011年第25号)《进出口税则商品及品目注释》(以下简称《注释》)是商品归类的法律依据之一。

现根据世界海关组织发布的《协调制度注释》修订内容对2007版《注释》进行修订,修订内容(见附件)自2011年5月1日起生效。

特此公告。

附件:2007版《进出口税则商品及品目注释》修订本(第二期)二○一一年四月二十五日2007版《进出口税则商品及品目注释》修订本(第二期)注:本期中所标识的页码为《进出口税则商品及品目注释》中的页码。

第1页,总规则一注释五,本页第17-20行将原文修改为:“五、以上三(二)中:(一)所称“如品目和类、章注释无其他规定”,旨在明确品目条文及任何相关的类、章注释是最重要的,换言之,它们是在确定归类时应首先考虑的规定。

例如,第三十一章的注释规定该章某些品目仅包括特定的货品,因此,这些品目就不能够扩大为包括根据规则二(二)的规定可归入这些品目的货品。

(二)所称“按规则二、三、四及五的规定”中提及的规则二是指:1. 货品报验时为不完整品或未制成品(例如,未装有鞍座和轮胎的自行车),以及2. 货品报验时为未组装件或拆散件(例如,所有部件一同报验的自行车未组装件或拆散件),其部件可按其自身属性单独归类(例如,外胎、内胎)或者作为这些货品的“零件”归类。

只要符合规则二(一)的规定,并且品目条文或类、章注释无其他专门规定,上述货品应按完整品或制成品归类。

”第11页,第二章,总注释条文,本页第19行在本页第19行的下面插入新的子目注释:“子目注释:带骨的所称“带骨的”既指带整块骨头的肉,也指已剔除一些或部分骨头的肉(例如,不带胫骨及半去骨的后腿)。

入境旅客行李物品和个人邮递物品完税价格表入境旅客行李物品和个人邮递物品完税价格表随着人们生活水平的提高和对国外旅游的兴趣增加,越来越多的人选择出国旅游。

在进入一个国家时,必须遵守该国的海关规定并支付相应的税费。

本文将介绍入境旅客行李物品和个人邮递物品完税价格表。

首先,让我们来了解一下入境旅客行李物品完税价格表。

该表列出了不同种类和数量的物品的完税价格。

例如,对于化妆品,如果旅客携带的数量在规定的范围内,一般不需要缴纳税费。

但是,如果数量超过了规定的限制,旅客就需要缴纳相应的税款。

具体的税率可以在海关网站上找到。

同样地,对于其他类型的物品,如珠宝、电子产品和奢侈品等,也适用类似的规定。

旅客需要根据行李物品完税价格表来了解他们所携带物品是否需要缴纳税款以及具体的税率。

其次,个人邮递物品完税价格表也是非常重要的。

越来越多的人选择通过邮递公司寄送物品。

然而,不同国家对个人邮递物品的税费规定也是存在差异的。

因此,个人邮递物品完税价格表将帮助人们了解他们是否需要为所寄送的物品缴纳税款。

在某些国家,个人邮递物品完税价格表中可能列出的一些例子包括服装、鞋子、书籍、电子设备等。

对于每种物品,都会有一个特定的完税价格和税率。

因此,发送者需要提供详细的物品清单,以便海关人员核对并计算相应的税款。

需要注意的是,入境旅客行李物品和个人邮递物品完税价格表并不是一成不变的。

不同国家和地区对这些税费有不同的规定。

例如,一些国家可能对奢侈品设置更高的税率,以鼓励本国人民购买本国产品。

此外,税费规定可能会因特殊节假日或特殊事件而发生变化。

因此,旅客和邮递服务使用者在出行前或寄送物品之前应仔细研究当地的税费规定,并查看最新的完税价格表。

除了行李物品和个人邮递物品,一些国家还允许旅客从出境国购买商品时享受退税。

这意味着旅客在出境时可以向海关申请退还部分或全部税款。

退税金额通常是根据购买物品的价值和税率计算的。

部分国家还要求旅客在购买时出示退税申请表,以便在出境时办理退税手续。

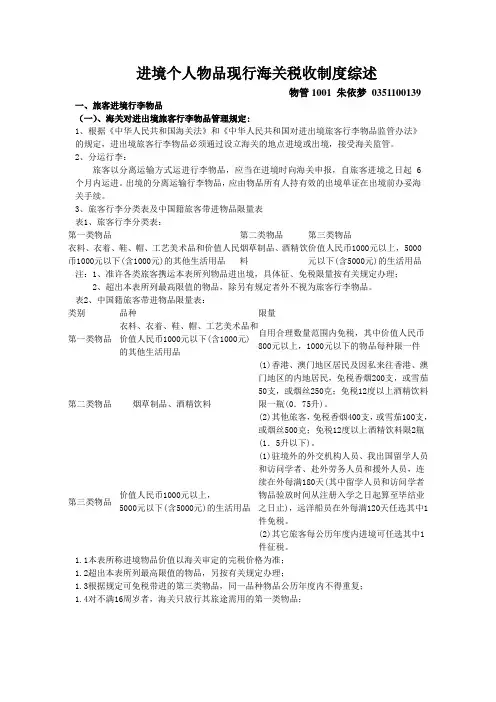

进境个人物品现行海关税收制度综述物管1001 朱依梦 0351100139一、旅客进境行李物品(一)、海关对进出境旅客行李物品管理规定:1、根据《中华人民共和国海关法》和《中华人民共和国对进出境旅客行李物品监管办法》的规定,进出境旅客行李物品必须通过设立海关的地点进境或出境,接受海关监管。

2、分运行李:旅客以分离运输方式运进行李物品,应当在进境时向海关申报,自旅客进境之日起6个月内运进。

出境的分离运输行李物品,应由物品所有人持有效的出境单证在出境前办妥海关手续。

3、旅客行李分类表及中国籍旅客带进物品限量表表1、旅客行李分类表:第一类物品 第二类物品 第三类物品衣料、衣着、鞋、帽、工艺美术品和价值人民币1000元以下(含1000元)的其他生活用品 烟草制品、酒精饮料 价值人民币1000元以上,5000元以下(含5000元)的生活用品 注:1、准许各类旅客携运本表所列物品进出境,具体征、免税限量按有关规定办理;2、超出本表所列最高限值的物品,除另有规定者外不视为旅客行李物品。

表2、中国籍旅客带进物品限量表:类别 品种 限量第一类物品 衣料、衣着、鞋、帽、工艺美术品和价值人民币1000元以下(含1000元)的其他生活用品自用合理数量范围内免税,其中价值人民币800元以上,1000元以下的物品每种限一件 第二类物品 烟草制品、酒精饮料 (1)香港、澳门地区居民及因私来往香港、澳门地区的内地居民,免税香烟200支,或雪茄50支,或烟丝250克;免税12度以上酒精饮料限一瓶(0.75升)。

(2)其他旅客,免税香烟400支,或雪茄100支,或烟丝500克;免税12度以上酒精饮料限2瓶(1.5升以下)。

第三类物品 价值人民币1000元以上, 5000元以下(含5000元)的生活用品 (1)驻境外的外交机构人员、我出国留学人员和访问学者、赴外劳务人员和援外人员,连续在外每满180天(其中留学人员和访问学者物品验放时间从注册入学之日起算至毕结业之日止),远洋船员在外每满120天任选其中1件免税。

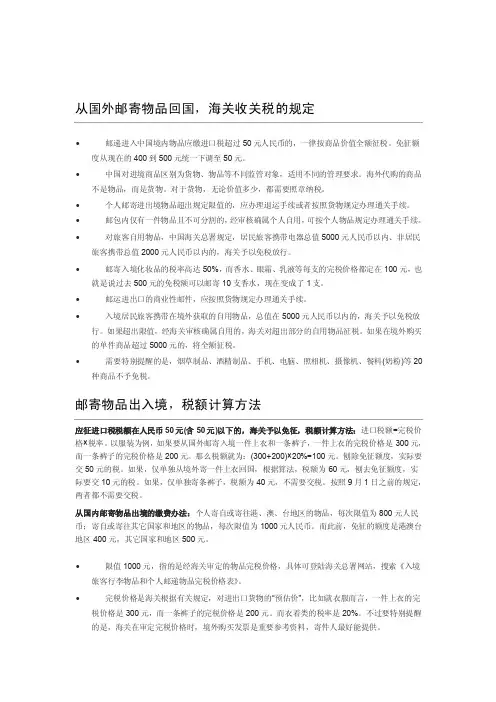

∙邮递进入中国境内物品应缴进口税超过50元人民币的,一律按商品价值全额征税。

免征额度从现在的400到500元统一下调至50元。

∙中国对进境商品区别为货物、物品等不同监管对象,适用不同的管理要求。

海外代购的商品不是物品,而是货物。

对于货物,无论价值多少,都需要照章纳税。

∙个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

∙邮包内仅有一件物品且不可分割的,经审核确属个人自用,可按个人物品规定办理通关手续。

∙对旅客自用物品,中国海关总署规定,居民旅客携带电器总值5000元人民币以内、非居民旅客携带总值2000元人民币以内的,海关予以免税放行。

∙邮寄入境化妆品的税率高达50%,而香水、眼霜、乳液等每支的完税价格都定在100元,也就是说过去500元的免税额可以邮寄10支香水,现在变成了1支。

∙邮运进出口的商业性邮件,应按照货物规定办理通关手续。

∙入境居民旅客携带在境外获取的自用物品,总值在5000元人民币以内的,海关予以免税放行。

如果超出限值,经海关审核确属自用的,海关对超出部分的自用物品征税。

如果在境外购买的单件商品超过5000元的,将全额征税。

∙需要特别提醒的是,烟草制品、酒精制品、手机、电脑、照相机、摄像机、餐料(奶粉)等20种商品不予免税。

应征进口税税额在人民币50元(含50元)以下的,海关予以免征,税额计算方法:进口税额=完税价格×税率。

以服装为例,如果要从国外邮寄入境一件上衣和一条裤子,一件上衣的完税价格是300元,而一条裤子的完税价格是200元。

那么税额就为:(300+200)×20%=100元。

刨除免征额度,实际要交50元的税。

如果,仅单独从境外寄一件上衣回国,根据算法,税额为60元,刨去免征额度,实际要交10元的税。

如果,仅单独寄条裤子,税额为40元,不需要交税。

按照9月1日之前的规定,两者都不需要交税。

从国内邮寄物品出境的缴费办法:个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

国务院关税税则委员会关于2007年关税实施方案的通知文章属性•【制定机关】国务院关税税则委员会•【公布日期】2006.12.19•【文号】税委会[2006]33号•【施行日期】2006.12.19•【效力等级】部门规范性文件•【时效性】失效•【主题分类】关税正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止国务院关税税则委员会关于2007年关税实施方案的通知(税委会[2006]33号)海关总署:《2007年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2007年1月1日起实施。

特此通知。

附件:2007年关税实施方案二〇〇六年十二月十九日附件:2007年关税实施方案一、进口关税调整(一)根据我国加入世界贸易组织承诺的关税减让义务,对进口关税作如下调整:1、降低“进口税则”中聚乙烯等44个税目的最惠国税率(见附表一),其余税目的最惠国税率维持不变。

2、对9个非全税目信息技术产品继续实行海关核查管理(见附表二);3、对小麦等8类45个税目的商品实行关税配额管理。

对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率。

对配额外进口的一定数量棉花实行6%-40%滑准税,其他商品的税率维持不变(见附表三);4、调整部分商品的从量税税率。

对感光材料等55种商品实行从量税、复合税(见附表四)。

(二)对棉花采摘机等部分进口商品实行暂定税率(见附表五)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率:1、对原产于韩国、印度、斯里兰卡、孟加拉和老挝的部分商品实行“亚太贸易协定”协定税率(见附表六[1]);2、对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分商品实施中国-东盟自由贸易区协定税率(见附表六[2]);3、对原产于智利的部分商品实施“中国-智利自由贸易协定”协定税率(见附表六[3]);4、对原产于巴基斯坦的部分商品实施中巴自贸区“早期收获”协定税率(见附表六[4]);5、对原产于中国香港的已完成原产地标准核准的产品实施零关税(见附表六[5]);6、对原产于中国澳门的已完成原产地标准核准的产品实施零关税(见附表六[6]);(四)根据我国与有关国家或地区签署的贸易或关税优惠协定以及国务院有关决定,实施特惠税率:1、对原产于老挝、柬埔寨和缅甸的部分产品实施特惠税率(见附表七[1]);2、对原产于老挝和孟加拉的部分产品实施特惠税率(见附表七[2]);3、对原产于安哥拉共和国、贝宁共和国、布隆迪共和国、佛得角共和国、中非共和国、科摩罗联盟、刚果民主共和国、吉布提共和国、厄立特里亚国、埃塞俄比亚联邦民主共和国、几内亚共和国、几内亚比绍共和国、莱索托王国、利比里亚共和国、马达加斯加共和国、马里共和国、毛里塔尼亚伊斯兰共和国、莫桑比克共和国、尼日尔共和国、卢旺达共和国、赛内加尔共和国、塞拉利昂共和国、苏丹共和国、坦桑尼亚联合共和国、多哥共和国、乌干达共和国、赞比亚共和国和赤道几内亚共和国等28个非洲最不发达国家的部分商品实施特惠税率(见附表七[3]);4、对原产于也门共和国、马尔代夫共和国、萨摩亚独立国、瓦努阿图共和国、阿富汗伊斯兰共和国等5个最不发达国家的部分商品实施特惠税率(见附表七[4])。

海关总署公告2007年第25号--关于修订《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》【法规类别】进出境邮递物品监管【发文字号】海关总署公告2007年第25号【失效依据】海关总署公告2012年第15号——关于修订《中华人民共和国进境物品归类表》及《中华人民共和国进境物品完税价格表》的公告【发布部门】海关总署【发布日期】2007.06.11【实施日期】2007.08.01【时效性】失效【效力级别】部门规范性文件海关总署公告(2007年第25号)为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

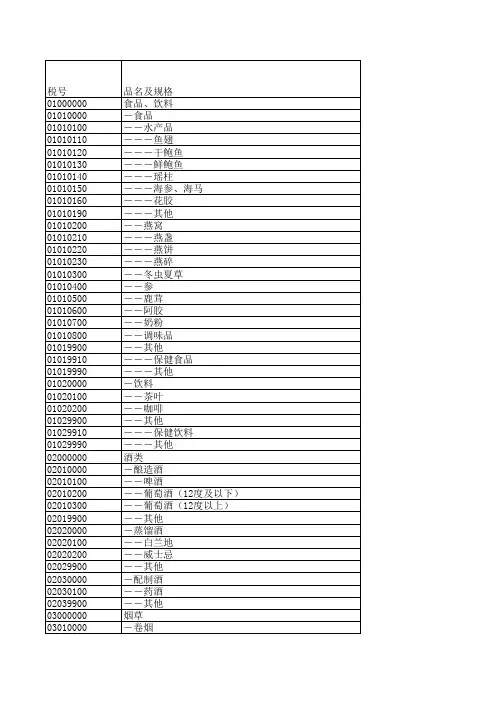

附件:1.入境旅客行李物品和个人邮递物品进口税税则归类表2.入境旅客行李物品和个人邮递物品完税价格表二〇〇七年六月十一日附件1入境旅客行李物品和个人邮递物品进口税税则归类表(中华人民共和国海关总署2007年6月修订)本表未列明物品的归类原则:1.按物品的主要功能(或用途)归类;2.物品的主要功能(或用途)无法确定时,按该物品各项功能(或用途)中税率最高的税号归类;3.物品不能按照上述1、2条归入相应税号时,归入“其他物品”类别中的“其他”;4.已归入某一税号的物品按其主要功能(或用途)归入相应项。

主要功能(或用途)无法确定时,归入其各功能中所适用完税价格最高的项。

附件2入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署2007年6月修订)目录。

中华人民共和国海关公告(调整的入境旅客行李物品和个人邮递物品完税价格)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1999.05.12•【文号】•【施行日期】1999.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文中华人民共和国海关公告为使海关行邮物品完税价格尽可能反映物品实际价格,决定对1996年8月1日公布实施的《入境旅客行李物品和个人邮递物品完税价格表》(以下简称《完税价格表》)中部分物品完税价格予以调整和补充。

经调整补充的部分物品完税价格(见附件)自1999年6月1日起执行,上述《完税价格表》中相关物品的完税价格同时废止。

特此公告。

(注:此公告于1999年5月12日由各地海关对外公布)。

附件:调整的入境旅客行李物品和个人邮递物品完税价格(中华人民共和国海关总署1999年6月1日修订)┌───┬────────────────┬───┬─────┬───┐│ 税号│名称及规格│单位│完税价格人│税率%│││││民币:元││├───┼────────────────┼───┼─────┼───┤│104│食品、饮料:│││10│││食品││││││--水产品││││││--高级水产品│千克│另估││├───┼────────────────┼───┼─────┼───┤│205│电视接收机:│││30│││--彩色电炉机││││││--8英寸及以下(含液晶袖珍式│ 台│800││││)││││││注:每增加1英寸加价150元││││││--视频投影仪││││││--投影电视││││││--50英寸及以下│ 台│10,000││││注:每增加1英寸加价500元││││├───┼────────────────┼───┼─────┼───┤│208│收(放、录)音机:│││30│││--录音机││││││--微型卡式录音机│ 件│300││││--收录音机│ 台│500││││--电唱机││││││--激光唱机(座)(含便携式)│ 件│1000││├───┼────────────────┼───┼─────┼───┤│209│收录放音组合机:│││30│││--标准配置型可含功放、调谐、录│ 套│5000││││音、激光唱盘、均衡、LD、VCD││││││、DVD、等视盘功能、处理器及配││││││套的音箱〔由功能座组合的音响只能││││││含一个视盘功能(座)〕││││││--(单)功能(座)(视盘功能座│ 件│1500││││除外)││││├───┼────────────────┼───┼─────┼───┤│210│录放像机:│││30│││--激光视盘机及机座││││││(LD、VCD、SVCD、DVD│台│2000││││等)││││├───┼────────────────┼───┼─────┼───┤│211│空气调节器:│││30│││--2匹及以下│台│4000││││--2匹以上│台│另估││├───┼────────────────┼───┼─────┼───┤│212│自动数据处理设备及其配件:│││30│││--配件、附件││││││--14英寸以上显示器│台│3000││││--扫描仪│台│5000││││--功能卡│件│800││├───┼────────────────┼───┼─────┼───┤│214│照相机:│││30│││--同轴取景式(含标准镜头)││││││--自动│架│2500││││--非自动│架│1500││├───┼────────────────┼───┼─────┼───┤│303│摄像机:│││ 80│││--数码照相机│台│2000││└───┴────────────────┴───┴─────┴───┘。

中华人民共和国海关公告(入境旅客行李物品和个人邮递物品完税价格表)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1994.10.25•【文号】•【施行日期】1994.11.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文中华人民共和国海关公告为适应进出境物品管理改革需要,现决定对《入境旅客行李物品和个人邮递物品完税价格表》予以修订,现将修订后的《完税价格表》予以公告,自1994年11月1日起实施。

(注:此公告已于1994年10月25日由各地海关正式对外公布。

)入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署1994年11月1日修订)第2号纺织品和制成品,电器用具,照像机,自行车,手表,钟表及其配件、附件,化妆品<font size=+1>[进口税率50%]┌──┬──────────────────────┬──┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼──────────────────────┼──┼─────┤│201 │棉花(包括原棉,子棉,废棉),木棉,麻│││││皮、丝、棉、人造棉、合成棉:│││││……………棉花(包括原棉,子棉,废棉)│公斤│40.00│││……………………………木棉、麻皮、丝棉│公斤│80.00│││……………………………………………其它│公斤│50.00│└──┴──────────────────────┴──┴─────┘[进口税率50%]┌──┬──────────────────────┬──┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼──────────────────────┼──┼─────┤│202 │棉线,麻线,毛线,真丝,人造丝及其它材│││││料制线、丝、纱、绳:│││││……………………………………………棉线│公斤│60.00│││……………………………麻线、毛线、丝线│公斤│ 100.00│││……………………………………………其它│公斤│80.00│└──┴──────────────────────┴──┴─────┘[进口税率50%]┌──┬───────────────────┬─────┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼───────────────────┼─────┼─────┤│203 │棉、麻、毛、丝、人造、合成纤维纺织品和│││││针织品,皮革:│││││…………………………棉织品(单幅折半)│米│80.00│││………………麻、毛、丝织品(单幅折半)│米│ 120.00│││……………………………………………皮革│公斤│ 150.00│││……………………………………………其它│米(公斤)│60.00│└──┴───────────────────┴─────┴─────┘[进口税率50%]┌──┬───────────────────┬─────┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼───────────────────┼─────┼─────┤│204 │各种材料制衣着、头巾、围巾、领带、帽子│││││、手套、袜子、手帕、床上用品、毛巾、浴│││││巾、桌布、窗帘布及其它纺织制成品、皮革│││││制成品:│││││各种材料制衣着:│││││外衣:│││││……………………………………………皮衣│件│ 2000.00│││……………………………………………其它│件│ 1000.00│││内衣:│件│200.00│││床上用品:│││││……………………………………………毛毯│条│400.00│││……………………………………………被子│条│400.00│││……………………………………………床罩│个│400.00│││……………………………………………其它│条、件、对│200.00│││其它纺织、皮革制成品:│││││…………………………………………棉制品│条、件、对│ 80.00│││………………………………麻、毛、丝制品│条、件、对│150.00│││………………………………………皮革制品│条、件、对│200.00│││…………………………………………其它│条、件、对│100.00│└──┴───────────────────┴─────┴─────┘[进口税率50%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│205 │自行车、三轮车,上述车辆配件、附件:│││││……………………自行车(不带发动机)│辆│600.00│││……………………三轮车(不带发动机)│辆│400.00│││…………………………………配件、附件│件、副│ 50.00│└──┴─────────────────────┴───┴─────┘[进口税率50%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│206 │各种手表,怀表,秒表及其配件、附件:│││││…………………………………手表、怀表│块│500.00│││…………………………………………秒表│块│200.00│││…………………………………配件、附件│个│100.00│└──┴─────────────────────┴───┴─────┘[进口税率50%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│207 │闹钟,座钟,挂钟,台钟及钟用配件、附件│││││…………………………………………各种钟│台│500.00│││……………………………………配件、附件│个│100.00│└──┴─────────────────────┴───┴─────┘[进口税率50%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│208 │照像机,电影摄影机,电影放映机,银幕,│││││幻灯机,幻灯片,照像制版机,照像机镜头│││││,放大机,各种胶卷,胶片,感光纸,镜箱│││││,闪光灯,闪光灯泡,滤色镜,测光表,曝│││││光表,遮光罩,光身镜,接镜环,取景器,│││││自拍器,三脚架,洗像盒,显影罐及其他照│││││像器材、冲洗设备和冲洗用化学剂等:│││││照像机:│││││同轴取景式(单反镜头):│││││…标准镜头镜头f 系数1∶1.8及以下│架│1500.00 │││……标准镜头镜头f 系数1∶1.8以上│架│2000.00 │││…………中距变焦镜头不分镜头f 系数│架│4000.00 │││旁轴取景式(包括双镜头):│架│ 600.00 │││全(半)自动像机:│││││……………………………………固定焦镜头│架│600.00 │││………………变焦镜头(不分镜头f 系数)│架│1000.00 │││110型像机:│架│ 200.00 │││即影即有像机:│架│1000.00 │││配件、附件:│││││镜头:│││││…标准镜头镜头f 系数1∶1.8及以下│个│ 600.00 │││……标准镜头镜头f 系数1∶1.8以上│个│1000.00 │││…………中距变焦镜头不分镜头f 系数│个│2000.00 │││……………………………………………其它│个│5000.00 │││照像机机身:│个│1000.00 │││闪光灯:│个│ 500.00 │││冲洗设备:│件│ 500.00 │││冲洗用化学剂:│百克│ 100.00 │││其它:│件│50.00 │││注:│││││1.标准镜头系指镜头焦距为f=50mm│││││2.中距变焦镜头系指变焦范围为│││││35mm-210mm│││││其它:│件│另估│└──┴─────────────────────┴───┴─────┘[进口税率50%]┌──┬───────────────────┬─────┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼───────────────────┼─────┼─────┤│209 │电器用具及器材:│││││电视接收机:│││││黑白电视机:│││││………………………………12英寸及以下│台│200.00│││注:每增加1英寸加价100.00元│││││彩色电视机:│││││……………8英寸及以下(含液晶袖珍式)│台│800.00│││注:每增加1英寸加价200.00元│││││电视录像联合机:│││││………………………………14英寸及以下│台│ 1500.00│││注:每增加1英寸加价300.00元│││││配件:│││││………………………………………同轴电缆│公斤│ 10.00│││……………………………………………馈线│公斤│ 10.00│││……………………………………………其它│件、个、副│100.00│││注:显像管的完税价格分别按整机的30%│││││估价│││││录(放)像机:│││││…………………………………………单放机│台│1000.00 │││…………………………………………录像机│台│2500.00 │││……………………………激光视盘机(座)│台│4000.00 │││配件、附件:│││││……………空白(包括自录和转录)录像带│盘│30.00 │││……………………………………原版录像带│盘│80.00 │││…………………………激光视盘片(影碟)│个│150.00 │││……………………………………………磁鼓│个│1000.00 │││……………………………………………其它│件│200.00 │││电冰箱:│││││……………………………100公升及以下│台│500.00 │││注:每增加一公升加价30.00元│││││配件:│││││…………………………………………制冷剂│升│40.00 │││…………………………………………压缩机│台│800.00 │││……………………………………………其它│件│200.00 │││洗衣机:│││││…………………………………………半自动│台│1000.00 │││…………………………………………全自动│台│2000.00 │││…………………………………………滚桶式│台│3000.00 │││………………………………洗衣干衣一体机│台│4000.00 │││配件│││││……………………………………电脑控制板│个│300.00 │││……………………………………………其它│件│200.00 │││录音机及放音机:│││││收音机:│││││…………………………………………一波段│个│100.00 │││注:每增加一波段加价20.00元│││││立体声小型播放机[Walkman]:│││││…………………………………………单功能│个│100.00 │││…………………………………两功能及以上│个│600.00 │││录音机:│││││………………………………微型卡式录音机│个│600.00 │││……………………………………………其它│台│200.00 │││收录音机│││││…………………………………………单声道│台│200.00 │││…………………………………………立体声│台│800.00 │││………手提式收音、录音、激光唱盘一体机│台│2000.00 │││……………手提式收音、录音、电唱一体机│台│800.00 │││配件、附件:│││││……………空白(包括自录和转录)录音带│盘│5.00 │││……………………………………原版录音带│盘│20.00 │││……………………………………………其它│个、件、对│200.00 │││收录(放)音组合机:│││││音响组合(含配套音箱):│││││……………………………………激光唱盘座│个│2000.00 │││注:每增加一功能(座)加价600.00元│││││…………………自动伴唱机(卡拉OK机)│台│2000.00 │││………………………………卡拉OK混音器│台│400.00 │││……………………………………………配件│个、件、对│200.00 │││电唱机:│││││……………………………………………唱机│台│600.00 │││………………………………………激光唱机│台│2000.00 │││配件、附件:│││││……………………………………………唱片│张│40.00 │││………………………………………激光唱片│张│60.00 │││……………………………………………其它│个、件、对│200.00 │││空气调节器│││││……………………………………1匹及以下│台│4000.00 │││注:1.每增加0.5匹加价1000.00 元│││││2.分体式空调控上述规格加价50%│││││估价│││││配件、附件│││││…………………………………………压缩机│台│2000.00 │││……………………………………………其它│个、件│200.00 │││复印机:│││││…………………………………………手提式│台│ 10000.00 │││……………………………………………其它│台│ 20000.00 │││ 配件、附件│件│1000.00 │└──┴───────────────────┴─────┴─────┘[进口税率50%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│210 │香水、化妆品:│││││各种香水:│瓶│200.00│││化妆品:│││││…………………………………………洁面品│件│200.00│││…………………………………………护肤品│件│200.00│││…………………………………………美容品│件│200.00│││……………………………………………其它│件│200.00│││化妆用具:│件│200.00│└──┴─────────────────────┴───┴─────┘第3号摄像机及其配件、附件[进口税率100%]┌──┬─────────────────────┬───┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼─────────────────────┼───┼─────┤│301 │摄像机:│││││…………………………………………手提式│台│3000.00 │││……………………………………………其它│台│另估│││配件、附件:│││││……………………………………………其它│件│200.00 │└──┴─────────────────────┴───┴─────┘第4号烟、酒[进口税率200%]┌──┬───────────────────┬─────┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼───────────────────┼─────┼─────┤│401 │烟、酒:│││││烟草及烟草代用品的制品:│││││……………………………………………香烟│支│0.20│││……………………………………………雪茄│支│ 2.00│││……………………………………………烟丝│克│0.40│││各种内服的酒、健身酒、药酒:│││││……………………………………………啤酒│瓶(0.5升) │ 5.00│││………………………酒精含量12度及以上│瓶(0.5升) │500.00│└──┴───────────────────┴─────┴─────┘第5号以上号列没有包括的物品(以下物品进口税率均为20%)┌──┬───────────────────┬─────┬─────┐│税号│品名及规格│单位│完税价格│││││(人民币)│├──┼───────────────────┼─────┼─────┤│501 │医疗器材:│││││……………………………植入式心脏起搏器│套│400.00│││………………………植入式心脏起搏器导线│条│ 50.00│││……………………………………腹膜透析器│只│ 80.00│││……………………………………心率记测表│个│100.00│││…………………………………………听诊器│个│ 40.00│││………………………………数字显示血压计│个│100.00│││……………………………………普通备压计│个│ 40.00│││…………………………………挂耳式助听器│副│ 50.00│││……………………………………袋式助听器│副│ 50.00│││…………………………………眼镜式助听器│副│150.00│││……………………………………颈椎牵引器│个│ 40.00│││…人造肛门便袋(人丝调带2条,圈1个,│套│ 40.00│││袋100个)│││││………………………………………红外线灯│盏│ 30.00│││………………………………电子跳字探热针│支│ 40.00│││……………………………………电动按摩器│个│ 20.00│││…………………………………电动按摩座垫│套│ 40.00│││……………………………………病人用拐杖│个│ 10.00│││……………………………………病人用轮椅│辆│200.00│││……………………………………………颈围│个│ 10.00│││…………………………………………疝气带│个│ 10.00│││………………………………………胃下垂带│个│ 10.00│││…………………………………………数步器│个│ 10.00│││…………………………………医用橡胶气垫│套│ 10.00│││………………………永久性磁石放射治疗器│个│ 5.00│││…………………………………………假牙齿│个│ 10.00│││……………………………………………假眼│个│ 30.00│││………………………………………人造肱骨│个│300.00│││……………………………………人造髋骨节│个│300.00│││……………………………………………其它│个│100.00│├──┼───────────────────┼─────┼─────┤│502 │测量、计量用仪器、仪表:│││││万用曲线尺:│个│ 2.00│││螺丝牙规:│个│ 2.00│││普通厚薄规(非纳尺):│个│ 2.00│││绘图仪器:│件│ 3.00│││分厘卡:│把│ 10.00│││游标卡尺(带表的加倍估):│把│ 20.00│││万能表:│││││普通万能表(指针式):│只│ 40.00│││液晶显示数字万能表:│││││…………………………………四位数及以下│只│100.00│││………………………………五位数至七位数│只│250.00│││其它│个│100.00│├──┼───────────────────┼─────┼─────┤│503 │药品和制成药品:│││││………………………………………云南白药│瓶(4克)│ 2.00│││…………………………………………六神丸│瓶(100粒) │ 3.00│││…………………………………各种中药软膏│百克│ 3.00│││…………………………………………犀黄丸│个(1钱)│ 3.00│││…………………………………………燕窝素│瓶(5克)│ 3.00│││…………………………………………珠黄散│瓶(5克)│ 3.00│││…………………………………………蛇胆汁│瓶(5克)│ 3.00│││……………………………………参茸精、液│瓶(5克)│ 3.00│││各种动植物药胶(龟胶、阿胶估价折半)│百克│ 10.00│││……………………………………安宫牛黄丸│个│ 10.00│││……………………………………………其它│瓶(5克)│ 2.00│├──┼───────────────────┼─────┼─────┤│504 │动物药料和香料:│││││…………………………………………珍珠粉│瓶(0.4克) │ 2.00│││……………………………………………海马│百克│ 10.00│││……………………………………………海龙│百克│ 10.00│││…………………………………………海狗鞭│百克│ 10.00│││……………………………………………鹿鞭│百克│ 10.00│││…………………………………………龙涎香│百克│ 10.00│││…………………………………………金蝉花│百克│ 10.00│││………………………………柱角(广牛角)│百克│ 10.00│││…………………………………未列名动物胆│百克│ 10.00│││……………………………………………珍珠│百克│100.00│││……………………………………………蟾稣│百克│200.00│││…………………………………………马宝石│百克│200.00│││…………………羚羊角(角节、角丝折半)│百克│200.00│││……………………………………………牛黄│百克│500.00│││……………………………………………熊胆│百克│500.00│││……………………………………………麝香│百克│600.00│││……………………………………………猴枣│百克│ 1000.00│││……………………………………………其它│百克│ 2.00│├──┼───────────────────┼─────┼─────┤│505 │植物药料和香料:│││││……………………………………………石斛│百克│ 10.00│││……………………………………………川连│百克│ 10.00│││……………………………………………贝母│百克│ 10.00│││………………………………………田七及粉│百克│ 10.00│││……………………………………………天麻│百克│ 10.00│││……………………………………………巴戟│百克│ 10.00│││……………………………………………杜仲│百克│ 10.00│││……………………………炮天雄(炮附子)│百克│ 10.00│││…………………………………梅片(冰片)│百克│ 10.00│││……………………………………………琥珀│百克│ 20.00│││…………………………………………伽南舍│百克│ 20.00│││…………………………………………番红花│百克│100.00│││…………………………………………冬虫草│百克│100.00│││……………………………………………其它│百克│ 2.00│├──┼───────────────────┼─────┼─────┤│506 │矿物药料:│││││…………………………………朱砂(辰砂)│百克│ 10.00│││……………………………………………其它│百克│ 10.00│├──┼───────────────────┼─────┼─────┤│507 │农药:│升、公斤│ 10.00│├──┼───────────────────┼─────┼─────┤│508 │饮料:│││││……………………………………………茶叶│百克│ 20.00│││……………………………………………咖啡│百克│ 10.00│││……………………………………………其它│升、公斤│ 20.00│├──┼───────────────────┼─────┼─────┤│509 │补品:│││││…………………………………………各种参│百克│ 60.00│││……………………………………………鹿茸│百克│ 80.00│││……………………………………………其它│百克│ 50.00│├──┼───────────────────┼─────┼─────┤│510 │自动数据处理设备及其配件:│││││微型计算机:│││││便携式:│台│ 3000.00│││其它:│││││…………………………………………显示器│台│ 1000.00│││…………………………台式主机(含键盘)││ 2000.00│││配件、附件:│││││……………………………………………磁盘│盘│ 10.00│││……………………………………………键盘│台│200.00│││……………………………………软盘驱动器│台│500.00│││……………………………………硬盘驱动器│台│ 1000.00│││…………………………………………打印机│台│ 2000.00│││……………………………………激光打印机│台│ 5000.00│││……………………………………………其它│件│200.00│├──┼───────────────────┼─────┼─────┤│511 │打字机:│││││手动式:│台│300.00│││电动式:│台│500.00│││电子式:│││││…………………………………………含中文│台│ 2000.00│││……………………………………………其它│台│ 1000.00│││配件、附件:│││││…………………………………………打字带│盒│ 4.00│││……………………………………………其它│件│100.00│├──┼───────────────────┼─────┼─────┤│512 │体育用品:│││││………………………………………各种球类│个│ 50.00│││………………………………………各种棋类│套│100.00│││…………………………各种运动用具、器具│件│500.00│││注:多功能健身器具另估│││├──┼───────────────────┼─────┼─────┤│513 │厨房用具:│││││炊具:│││││……………………………………………菜刀│把│ 50.00│││…………………………………………微波炉│台│ 1000.00│││……………………………………………其它│件、台、个│400.00│││餐具:│把、个│ 50.00│││灶具:│件、台│400.00│││厨具:│││││………………………………七人以下洗碗机│台│ 1500.00│││………………………………七人以上洗碗机│台│10000.00│││……………………………………………其它│件、台、个│400.00│├──┼───────────────────┼─────┼─────┤│514 │乐器:│││││钢琴:│││││………………………………………电子钢琴│架│ 5000.00│││………………………………………三脚钢琴│架│50000.00│││……………………………………………其它│架│ 4000.00│││电子琴:│││││……………………………………49键以上│台│ 1000.00│││…………………………………49键及以下│台│500.00│││手风琴:│台│300.00│││其它:│件│200.00│├──┼───────────────────┼─────┼─────┤│515 │各种橡胶、塑料制品:│件│另估│├──┼───────────────────┼─────┼─────┤│516 │刃具:│件│另估│├──┼───────────────────┼─────┼─────┤│517 │工具:│││││手动工具:│││││……………………………………………扳手│个│ 50.00│││……………………………………………钳子│个│ 50.00│││…………………………………………螺丝刀│个│ 50.00│││……………………………………………锤子│个│ 50.00│││……………………………………………其它│个│100.00│││电动工具:│││││…………………………………………电烙铁│个│ 50.00│││……………………………………………电刨│个│200.00│││……………………………………………其它│件│另估│├──┼───────────────────┼─────┼─────┤│518 │农具:││另估│├──┼───────────────────┼─────┼─────┤│519 │文化用品:│││││电子计算器:│││││…………………………………………简易型│个│ 60.00│││…………………………………………程序型│个│400.00│││电子字典:│个│800.00│││其它:│个│另估│├──┼───────────────────┼─────┼─────┤│520 │鞋靴:│││││…………………………………………旅游鞋│双│600.00│││……………………………………………皮鞋│双│ 1000.00│││……………………………………………其它│双│600.00│├──┼───────────────────┼─────┼─────┤│521 │家具:│││││……………………………………………椅子│把│200.00│││……………………………………………沙发│个│500.00│││………………………………………各种柜子│个│500.00│││……………………………………………床垫│个│500.00│││……………………………………………床架│个│500.00│││……………………………………………其它│个│400.00│├──┼───────────────────┼─────┼─────┤│522 │杂项制品:│││││公文包:│个│200.00│││旅行箱:│个│400.00│││电风扇:│台│400.00│││电熨斗:│个│200.00│││电吹风:│个│200.00│││电动剃须刀:│个│200.00│││地板打蜡机:│台│500.00│││加湿机:│台│500.00│。

海关总署、邮电部关于公布《旅客携带和个人邮寄应征出口税商品免税限量表》的通知文章属性•【制定机关】中华人民共和国海关总署,信息产业部(已撤销)•【公布日期】1982.06.16•【文号】•【施行日期】1982.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】海关综合规定,税收征管正文海关总署、邮电部关于公布《旅客携带和个人邮寄应征出口税商品免税限量表》的通知(一九八二年六月十六日)根据国务院国发[1982]70号文和海关总署(82)署税字第340号通知的规定,自一九八二年六月一日起对三十四种商品征收出口关税。

为照顾旅客和收寄件人的生活及馈赠亲友的需要。

经海关总署征求有关海关意见,制定了“旅客携带和个人邮寄应征出口税商品免税限量表”,现发给你们,请及时对外公布《公告》(见附件)。

在设有海关的地方,由海关对外公布;在未设关地点由邮局公布(公告请有关海关提供),并于收寄时注意掌握。

为了加速物品的验放,对超出免税限量的和表内未列名的应征出口税的物品,一律不准旅客携带、托运和个人邮寄出口,予以退运。

但对游客用外汇券购买的超出免税限量的应征出口税的商品按海关总署(82)署税字第340号第八项规定办理。

对于外国人、华侨、港澳同胞用外汇券购买的超出免税限量的应征出口税的物品,可在设有海关的邮局交寄。

邮局凭海关放行章予以收寄。

各地海关在执行初期应多做宣传工作,适当从宽掌握,减少退运。

执行中,有何问题和意见,请及时反映给我们。

附:旅客携带、个人邮寄应征出口税商品免税限量表奉中华人民共和国海关总署令:经国务院批准,自一九八二年六月一日起,对三十四种出口商品征收出口关税。

为了加速物品验放,照顾旅客和收寄件人自用合理的需要,特决定对下列在限量以内的物品,免征出口税。

超过限量规定的,不准托运或邮寄出口。

本规定自公布之日起实行。

─────┰───────────────┰─────────────────类别┃旅客携带┃个人邮寄┠───────┰───────╂───────┰─────────品名┃国外┃港澳┃国外┃港澳─────╂───────╂───────╂───────╂─────────大米┃1公斤┃1公斤┃1公斤┃1公斤黄豆┃5公斤┃3公斤┃3公斤┃1公斤栗子┃5公斤┃3公斤┃3公斤┃1公斤海蜇┃5公斤┃3公斤┃3公斤┃1公斤杏仁┃2公斤┃1公斤┃1公斤┃半公斤肉桂、桂皮┃2公斤┃1公斤┃1公斤┃半公斤当归、枸┃各500克┃ 各250克┃各250克┃各150克杞、黄芪┃┃┃┃鲜鱼、贝、┃各2公斤┃各2公斤┃不准邮寄┃不准邮寄介┃┃┃┃─────┸───────┸───────┸───────┸─────────××海关出口货物品名和出口税率表─────┰───────────────────────────┰─────海关进出口┃货名┃出口税则号列┃┃税率─────╂───────────────────────────╂─────1┃谷、米:┃┃(乙)米┃ 20%10┃大豆:┃┃(甲)黄豆┃ 20%31┃栗┃ 10%80┃糖:┃┃(甲)机制糖:┃┃(一)旋光度不过98度者┃ 20%┃(二)旋光度98度以上及精制糖内含转化糖过百分之二者┃ 20%┃(乙)非机制糖:┃┃(一)赤糖、青糖┃ 20%┃(二)白糖┃20%114┃鱼苗、鱼秧:┃┃(甲)鳗鱼苗┃ 60%115┃鲜鱼(冰冻者在内):┃┃(甲)淡水鱼┃ 20%121┃鲜介、贝(冰冻者在内):┃┃(甲)鲜对虾┃ 30%132┃海蜇┃20%133┃鱼子、鱼子酱:┃┃(甲)鱼子┃ 40%143┃肉桂、桂皮、桂枝、桂子:┃┃(甲)肉桂┃ 50%┃(乙)桂皮┃ 50%154┃当归┃ 50%164┃枸杞、黄芪:┃┃(甲)枸杞┃ 40%┃(乙)黄芪┃ 60%202┃生漆┃ 30%206┃松香:┃┃(甲)白松香┃ 30%┃(乙)其他┃ 30%337┃羊皮、生马皮、驴皮、骡皮:┃┃(甲)山羊板皮┃ 20%348┃钨矿砂┃ 30%352┃煤:┃┃(甲)白煤┃40元/吨┃(乙)其他┃40元/吨402┃桐油┃ 20%427┃植物质松节油┃ 20%601┃其他供纺织用兽毛┃┃(甲)兔毛┃ 20%680┃生铁┃ 20%736┃锡锭、扁坯┃ 40%750┃生锑┃ 30%751┃纯锑┃ 30%756┃铁合金:┃┃(甲)锰铁┃ 10%┃(乙)钨铁┃ 20%┃(丙)铬铁┃ 10%┃(丁)硅铁┃ 30%┃(戊)钒铁┃ 10%┃(己)钼铁┃ 20%┃(庚)其他┃ 10%757┃钴、钽、镉、钛:┃┃(甲)钛┃ 10%924┃珍珠:┃┃(甲)真珍珠┃ 30%─────┸───────────────────────────┸─────。

海关总署关于调整进出境邮件中个人物品的限值和免

税额的通知

文章属性

•【制定机关】中华人民共和国海关总署

•【公布日期】1994.11.14

•【文号】署监[1994]774号

•【施行日期】1994.11.21

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】关税,税收征管

正文

*注:本篇法规已被:海关总署公告2010年第43号――关于调整进出境个人邮递物品管理措施有关事宜(发布日期:2010年7月2日,实施日期:2010年9月1日)废止

海关总署关于调整进出境邮件中个人物品的限值和免税额的

通知

(署监〔1994〕774号)

广东分署,各直属海关:

为照顾收、寄件人的合理需要,现决定,将进出境邮件中个人物品每次允许邮寄进出境的限值和免税额调整如下:

寄自或寄往港、澳地区的个人物品,每次限值为800元(人民币,下同),免税额为400元;寄自或寄往上述地区以外的个人物品,每次限值为1000元,免税额为500元,超出的,仅征超出部分。

在按调整后的限值和免税额验放进出境邮件时,对个人收寄的物品,原则上以限值决定是否允许进出境;对单件不可分割的物品,虽超出限值规定,但确属个人

正常需要的,可从宽验放;对邮运进口的商业性邮件,应按规定办理货物进口手续。

请各关于1994年11月21日对外发布《公告》实施。

中华人民共和国海关总署

一九九四年十一月十四日。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1991.03.05•【文号】•【施行日期】1991.04.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】进出境物品监管正文中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1991年3月5日)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和工商统一税。

《旅客行李物品和个人邮递物品进口税税率表》(以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由海关总署提出,报经国务院关税税则委员会审定后,对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

接受委托办理纳税手续的代理人,应当遵守本办法对其委托人的各项规定。

第四条海关部署依据《税率表》制定《旅客行李物品和个人邮递物品税则归类表》(以下简称《税则归类表》)。

海关对应税个人自用物品按《税则归类表》进行归类,确定适用的税率。

进口物品如《税则归类表》中没有具体列名,可由海关按照《税率表》规定的范围归入最适合的税号归类征税。

第五条进口税从价计征。

完税价格由海关参照该项物品的境外正常零售平均价格确定。

第六条应税个人自用物品由海关按照填发税款缴纳证当日有效的税率和完税价格计征进口税。

进口税税额为完税价格乘以进口税税率。

纳税义务人应当在海关放行应税个人自用物品之前缴纳税款。

中华人民共和国海关关于《进口免税物品登记证》发放的管理办法文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1996.07.17•【文号】监行[95]225号•【施行日期】1996.10.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】关税,工商管理综合规定正文中华人民共和国海关关于《进口免税物品登记证》发放的管理办法(1996年7月17日监行〔95〕225号)第一条为了贯彻落实国务院有关文件中对中国籍进境旅客自用物品税收政策的规定,方便我国有关派出人员携带行李物品进出境,做好对免税物品的管理,制定本办法。

第二条《进口免税物品登记证》(以下简称《登记证》)是持证人向海关办理进出境物品申报手续的凭证。

持证人应按规定详细填写须申报的物品,如实向海关申报;虚假申报将承担法律责任。

《登记证》也是海关验放持证人本人携带进境或委托他人带进或在境内购买免税物品的依据。

第三条《登记证》发放范围:我因公派驻境外外交机构工作2年(含2年)以上的人员,以及因公赴境外工作的劳务人员、援外人员。

第四条《登记证》由北京、上海、广州、沈阳、福州(负责福建省内外派人员)海关核发。

具体发放办法:一、我常驻境外外交机构人员在取得前往国家、地区入境签证后,凭派出单位出具的司、局级证明和本人护照向有关海关办理《登记证》申领手续。

二、赴外劳务人员在取得有关于国家、地区入境签证后,凭外派单位出具的证明、《中华人民共和国外派劳务人员培训合格证》或《中华人民共和国外派研修生培训合格证》、本人护照,由有关外派单位集中统一向有关于海关办理《登记证》申领手续。

三、赴外援外人员在取得有关国家、地区入境签证后,凭国务院各部委或直属机构主管部门出具的司局级证明、有关政府间协议、本人护照,由有关外派单位集中统一向有关海关办理《登记证》申领手续。

四、远洋船员仍按现行有关运输工具服务人员进出境携带物品登记证的发放办法办理。

第五条本办法第四条规定发放《登记证》范围内的有关人员,凡在此之前已持有原《登记证》者,比照上述发放办法凭有关派出单位证明向海关办理换发《登记证》手续,同时将原《登记证》交由海关注销并收回。

海关关于调整部分入境旅客行李物品和个人邮递物品完税价格的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2001.12.29•【文号】•【施行日期】2000.09.15•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】邮政正文海关关于调整部分入境旅客行李物品和个人邮递物品完税价格的公告(2001年12月29日)接中华人民共和国海关总署通知:为使海关行邮物品完税价格尽可能反映物品的实际价格,决定对1996年8月1日公布实施的《入境旅客行李物品和个人邮递物品完税价格表》中部分物品的完税价格予以调整。

经调整的部分物品完税价格(见附件)自2000年9月15日起执行,相关物品的原完税价格同时废止。

特此公告。

附件一:调整的入境旅客行李物品和个人邮递物品完税价格(中华人民共和国海关总署2000年9月15日修订)┌──┬──────────────────────┬──┬───────┬───┐│税号│名称及规格│单位│完税价格(人民│税率% │││││币:元)││├──┼──────────────────────┼──┼───────┼───┤│102 │教学专用的电影片、幻灯片、原版录音带、录像带│盘│10│10│││:│盘│50││││—录音带││││││—录像带││││├──┼──────────────────────┼──┼───────┼───┤│107 │医疗器材、保健器材、按摩床和椅:│件│6000│10│││—按摩床、椅││││├──┼──────────────────────┼──┼───────┼───┤│112 │厨房、卫生间用具:│台│800│10│││—微波炉│台│1500││││—家用洗碗机││││├──┼──────────────────────┼──┼───────┼───┤│119 │杂项制品:│台│3000│10│││—电话机│台│2000││││——手持移动电话││││││——电话传真机││││├──┼──────────────────────┼──┼───────┼───┤│205 │电视接收机:│台│500│30│││—彩色电视机│台│1500││││——8英寸及以下(含液晶袖珍式)││││││注:40英寸以下每增加1英寸加价150元;40英寸以││││││上每增加1英寸加价500元││││││—电视录(放)像一体机││││││——14英寸及以下││││├──┼──────────────────────┼──┼───────┼───┤│206 │电冰箱:│台│2000│30│││—101-200公升│台│3000││││—201-250公升││││├──┼──────────────────────┼──┼───────┼───┤│207 │洗衣机│台│1000│30│││—半自动洗衣机││││├──┼──────────────────────┼──┼───────┼───┤│208 │收(放、录)音机:│台│1000│30│││—电唱机│盘│10││││——激光唱机(含便携式)│盘│5││││—配件、附件│张│60││││——原版录音带││││││——空白录音带││││││——激光唱盘(CD)││││├──┼──────────────────────┼──┼───────┼───┤│209 │收录放音组合机:│个│1000│30│││—音箱(包括主音箱和超重低音箱)││││├──┼──────────────────────┼──┼───────┼───┤│210 │录(放)像机│台│1500│30│││—激光视盘机及机造(LD、VCD、DVD等)│盘│50││││—配件、附件│盘│30││││——原版录像带│张│100││││——空白录像带(包括自录和转录)││││││——激光视盘(LD、VCD、DVD等)││││├──┼──────────────────────┼──┼───────┼───┤│211 │空气调节器:│台│3000│30│││—2匹及以下│台│1500││││—配件、附件││││││——压缩机││││├──┼──────────────────────┼──┼───────┼───┤│212 │自动数据处理设备及其配件:│台│3000│30│││—配件、附件│台│3000││││——扫描仪│台│1200││││——打印机││││││———激光打印机││││││———其它打印机││││├──┼──────────────────────┼──┼───────┼───┤│302 │摄像机:│台│2000│80│││—手持式(袖珍型)││││└──┴──────────────────────┴──┴───────┴───┘附件二:关于调整部分行邮物品完税价格的说明现行海关行邮物品完税价格是1996年制订的,1999年曾作过少量调整。

海关总署公告2007年第25号重新修订《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》

计算机、视频摄录一体机等税率已调整,请参阅海关总署公告2011年第6号

为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》(海关总署公告2006年第75号),海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,现予以公布,自2007年8月1日起执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

特此公告。

附件:1.入境旅客行李物品和个人邮递物品进口税税则归类表

2.入境旅客行李物品和个人邮递物品完税价格表

附件1

入境旅客行李物品和个人邮递物品进口税税则归类表

(中华人民共和国海关总署2007年6月修订)。