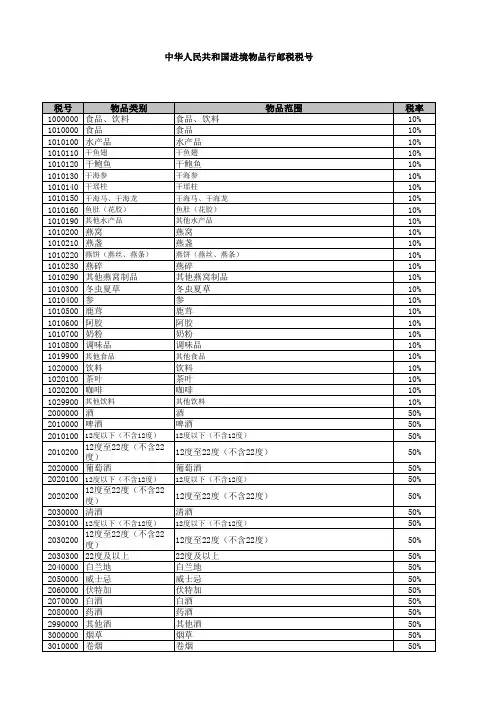

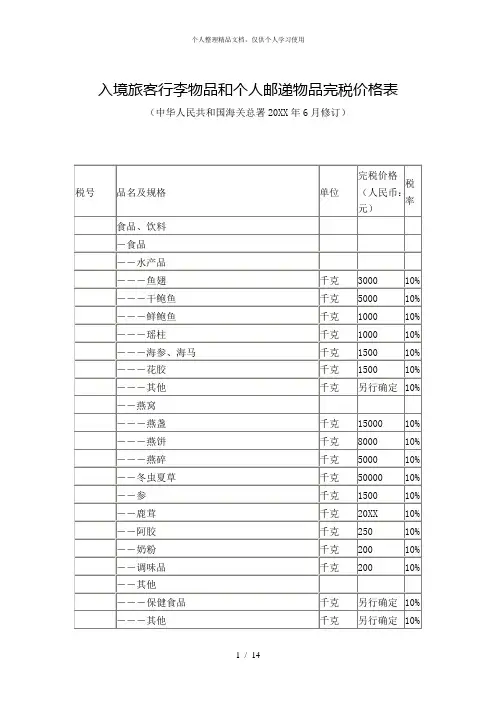

入境旅客行李物品和个人邮递物品征收进口税税率表

- 格式:doc

- 大小:25.33 KB

- 文档页数:2

个人物品海关征税标准个人物品海关征税标准是指个人携带或邮寄个人物品进入中国境内时,需要按照一定标准向海关缴纳相应的关税。

根据中国海关的规定,个人物品海关征税标准主要包括行李物品和邮递物品两种情况。

下面将详细介绍这两种情况下的征税标准。

首先,对于行李物品,根据中国海关的规定,旅客携带的个人物品需要按照一定的征税标准缴纳关税。

一般来说,旅客携带的个人物品包括衣物、鞋帽、化妆品、个人用品等。

对于这些个人物品,海关规定旅客携带的个人物品总值在5000元以下的,可以免征关税。

超过5000元的部分,需要按照规定的税率进行缴税。

需要注意的是,对于一些限制进口的物品,如烟酒、药品等,旅客携带的数量和价值也有相应的限制和征税标准。

其次,对于邮递物品,海关也规定了相应的征税标准。

个人邮递物品是指个人通过国际邮递渠道邮寄到中国境内的个人物品。

根据规定,个人邮递物品的征税标准与行李物品类似,同样是按照一定的价值和税率进行征税。

需要特别注意的是,个人邮递物品的价值超过1000元的,需要向海关进行申报并缴纳相应的关税。

否则,海关将有权对该批物品进行扣留或退运。

总的来说,个人物品海关征税标准是根据物品的价值和性质来确定的。

对于旅客携带的个人物品和个人邮递物品,都需要按照规定的标准向海关缴纳相应的关税。

为了顺利通过海关,避免不必要的麻烦,我们应该在出行或邮寄物品前,了解并遵守相关的海关征税标准,合理申报物品价值,确保顺利通过海关检查。

综上所述,个人物品海关征税标准是保障国家税收和规范个人物品进出境的重要制度。

我们应该充分了解并遵守相关规定,做到合法申报、如实缴税,遵纪守法,共同维护国家的海关秩序和税收秩序。

入境旅客行李物品和个人邮递物品完税价格表文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1996.08.01•【文号】•【施行日期】1996.08.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税正文入境旅客行李物品和个人邮递物品完税价格表(中华人民共和国海关总署1996年8月1日修订)┌──────────────────────────────────┐│第1号:书报、刊物、教育专用的电影片、幻灯片、原版录音带、录像带,金││、银及其制品,食品、饮料及本表2、3、4税号没有包括的物品。

税率10││%。

│└──────────────────────────────────┘┏━━━━┯━━━━━━━━━━━━┯━━━━━┯━━━━━━┓┃税号│品名及规格│单位│完税价格┃┃│││(人民币:元) ┃┠────┼────────────┼─────┼──────┨┃101│书报、刊物及其它印刷品:││另估┃┠────┼────────────┼─────┼──────┨┃102│教学专用的电影片、幻灯片││┃┃│、原版录音带、录像带:││┃┃│││┃┃│-幻灯片│片│10.00┃┃│││┃┃│-录音带│盘│20.00┃┃│││┃┃│-录像带│盘│80.00┃┃│││┃┃│-影片│盘│另估┃┃│││┃┠────┼────────────┼─────┼──────┨┃103│金、银、珠宝及其制品:│件│另估┃┃│││┃┃│其它饰品:│件│50.00┃┠────┼────────────┼─────┼──────┨┃104│食品、饮料:││┃┃│││┃┃│-食品││┃┃│││┃┃│--食用植物果实及制成品│千克│50.00┃┃│││┃┃│--食用动物肉类│千克│50.00┃┃│││┃┃│-水产品││┃┃│││┃┃│--高级水产品│千克│200.00┃┃│││┃┃│--其它│千克│50.00┃┃│││┃┃│-调味品│百克│20.00┃┃│││┃┃│-食用菌││┃┃│││┃┃│--香菇│千克│50.00┃┃│││┃┃│--木耳│千克│40.00┃┃│││┃┃│--其它│千克│60.00┃┃│││┃┃│-饮料││┃┃│││┃┃│--茶叶│百克│20.00┃┃│││┃┃│--咖啡│百克│20.00┃┃│││┃┃│--其它│百克│另估┃┃│││┃┃│-其它│千克│另估┃┃│││┃┠────┼────────────┼─────┼──────┨┃105│补品:│百克│另估┃┠────┼────────────┼─────┼──────┨┃106│农作物种子:││┃┃│包括各类谷物种子、菜子、│千克│50.00┃┃│草子、花子、及其它植物种││┃┃│子││┃┠────┼────────────┼─────┼──────┨┃107│医疗器材、保健器材、按摩││┃┃│床和椅:││┃┃│││┃┃│-医疗器材│件│另估┃┃│││┃┃│-保健器材│件│1,000.00┃┃│││┃┃│-按摩床、椅│件│10,000.00┃┠────┼────────────┼─────┼──────┨┃108│测量、计量用仪器、仪表:││┃┃│││┃┃│-精度十分位及以下│件│200.00┃┃│││┃┃│-精度百分位以上│件│另估┃┠────┼────────────┼─────┼──────┨┃109│各种药品、药料:│百克│另估┃┠────┼────────────┼─────┼──────┨┃110│打字机:││┃┃│││┃┃│-手动式│台│200.00┃┃│││┃┃│-电动式│台│500.00┃┃│││┃┃│-电子式│台│2,000.00┃┠────┼────────────┼─────┼──────┨┃111│体育用品:││┃┃│││┃┃│-各种球类│个│另估┃┃│││┃┃│-各种棋类│套│100.00┃┃│││┃┃│-各种运动器具、用具│件│500.00┃┃│││┃┃│-多功能健身器具│件│另估┃┠────┼────────────┼─────┼──────┨┃112│厨房、卫生间用具:││┃┃│││┃┃│-微波炉│台│1,500.00┃┃│││┃┃│-家洗碗机│台│2,000.00┃┃│││┃┃│-炊具│件、台、把│另估┃┃│││┃┃│-餐具、刀具│把、个│50.00┃┃│││┃┃│-灶具│件、台│800.00┃┃│││┃┃│-厨具│件台│400.00┃┃│││┃┃│-卫生用具、洁具│件│500.00┃┠────┼────────────┼─────┼──────┨┃113│各种橡胶、塑料材料及其│千克│300.00┃┃│制品:││┃┃│││┃┠────┼────────────┼─────┼──────┨┃114│工具:││┃┃│││┃┃│-小件套装工具│套│200.00┃┃│││┃┃│-其它││┃┃│││┃┃│--手动工具│件│100.00┃┃│││┃┃│--电动工具│件│1,000.00┃┠────┼────────────┼─────┼──────┨┃115│文化用品:││┃┃│││┃┃│-电子计算器│个│200.00┃┃│││┃┃│-电脑记事簿│个│1,000.00┃┃│││┃┃│-电子字典│个│1,000.00┃┃│││┃┃│-其它│件│另估┃┃│││┃┠────┼────────────┼─────┼──────┨┃116│乐器:││┃┃│││┃┃│-钢琴││┃┃│││┃┃│--电子钢琴│架│5,000.00┃┃│││┃┃│--三角钢琴│架│50,000.00┃┃│││┃┃│--其它│架│4,000.00┃┃│││┃┃│-电子琴││┃┃│││┃┃│--49键及以上│台│1,500.00┃┃│││┃┃│--49键以下│台│800.00┃┃│││┃┃│-手风琴│台│300.00┃┃│││┃┃│-其它│件│另估┃┃│││┃┠────┼────────────┼─────┼──────┨┃117│鞋靴:││┃┃│││┃┃│-旅游鞋│双│500.00┃┃│││┃┃│-皮鞋│双│600.00┃┃│││┃┃│-其它│双│另估┃┠────┼────────────┼─────┼──────┨┃118│家具:││┃┃│││┃┃│-真皮家具│件│3,500.00┃┃│││┃┃│-其它│件│另估┃┃│││┃┠────┼────────────┼─────┼──────┨┃119│杂项制品:││┃┃│││┃┃│-手提包│个│200.00┃┃│││┃┃│-旅行箱│个│400.00┃┃│││┃┃│-电风扇│台│400.00┃┃│││┃┃│-电熨斗│个│200.00┃┃│││┃┃│-电吹风机│个│200.00┃┃│││┃┃│-电动剃须刀│个│200.00┃┃│││┃┃│-地板打蜡机│台│500.00┃┃│││┃┃│-缝纫机、编织机││┃┃│││┃┃│--手动│台│400.00┃┃│││┃┃│--电动│台│800.00┃┃│││┃┃│--电子│台│2,000.00┃┃│││┃┃│--配件、附件│件│50.00┃┃│││┃┃│注:机头按整机完税价格││┃┃│80%估价││┃┃│││┃┃│-吸尘器││┃┃│││┃┃│--400W及以下│台│400.00┃┃│││┃┃│注:每增加100W加价││┃┃│100元││┃┃│││┃┃│-除湿冷暖风机│台│1,500.00┃┃│││┃┃│-增、除湿机│台│1,000.00┃┃│││┃┃│-电暖器│台│1,000.00┃┃│││┃┃│-热水器│台│1,000.00┃┃│││┃┃│-空气清新机│台│1,000.00┃┃│││┃┃│-电话机││┃┃│││┃┃│--无线电话机(大哥大)│台│5,000.00┃┃│││┃┃│--电话传真机│台│5,000.00┃┃│││┃┃│--其它│台│500.00┃┃│││┃┃│--配件、附件│件│400.00┃┃│││┃┃│-游戏机││┃┃│││┃┃│--液晶显示│台│50.00┃┃│││┃┃│--台式(用电池)│台│100.00┃┃│││┃┃│--连接电视机│台│400.00┃┃│││┃┃│--软盘片│个│60.00┃┃│││┃┃│-其它│件│另估┃┠────┼────────────┼─────┼──────┨┃120│邮票:││┃┃│││┃┃│-中国邮票、小型张、纪念│张│另估┃┃│封││┃┃│││┃┃│-港澳台、外国邮票│张│5.00┃┃│││┃┃│-港澳台、外国小型张、纪│张│10.00┃┃│念封││┃┃│││┃┠────┼────────────┼─────┼──────┨┃121│其它物品││另估┃┖────┴────────────┴─────┴──────┚┏━━━━┯━━━━━━━━━━━━━━━━━━━━━━━━━┓┃第2号:│纺织品和制成品,电器用具,照像机,自行车,手表,钟┃┃│表,上述物品配件、附件。

入境旅客行李物品和个人邮递物品征收进口税税率表

(96年修正)

文章属性

•【制定机关】国务院关税税则委员会

•【公布日期】1996.08.01

•【文号】

•【施行日期】1996.08.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】

正文

入境旅客行李物品和个人邮递物品征收进口税税率表(国务院关税税则委员会1996年8月1日修订)

┌────┬─────────────────────────┬───┐

│ 税号│物品名称│税率│

├────┼─────────────────────────┼───┤

││书刊、刊物、教育专用的电影片、幻灯片、原版录音带、│

│

│1│录相带│10%│

││ 金、银及其制品││││ 食品、饮料││

││ 本表2、3、4税号及备注中所不包括的其他商品││

├────┼─────────────────────────┼───┤

││ 纺织品和制成品││││ 电器用具(不包括摄像机)│30%││2│ 照像机、自行车、手表、钟表(含配件、附件)││

│││

│

├────┼─────────────────────────┼───┤

││ 化妆品│80%│

│3│ 摄像机││

├────┼─────────────────────────┼───┤

│4│ 烟、酒│100%│

└────┴─────────────────────────┴───┘

注:避孕用具和药品,超过海关规定的自用合理数量部分按有关规定予以退运或按货物进口程序办理报关及验放手续。

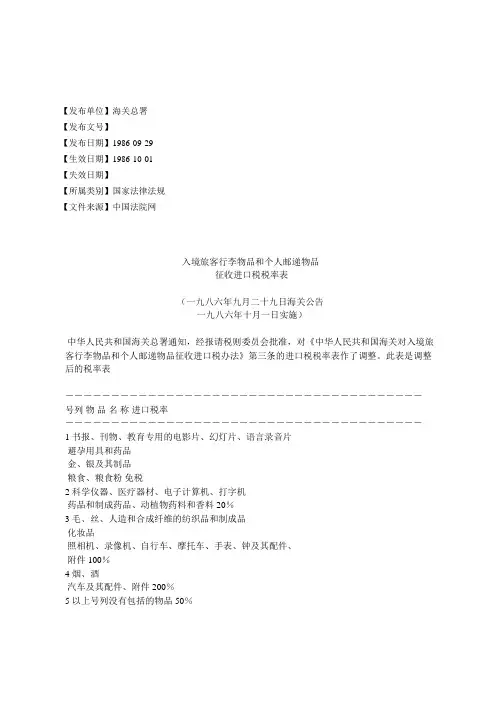

【发布单位】海关总署

【发布文号】

【发布日期】1986-09-29

【生效日期】1986-10-01

【失效日期】

【所属类别】国家法律法规

【文件来源】中国法院网

入境旅客行李物品和个人邮递物品

征收进口税税率表

(一九八六年九月二十九日海关公告

一九八六年十月一日实施)

中华人民共和国海关总署通知,经报请税则委员会批准,对《中华人民共和国海关对入境旅客行李物品和个人邮递物品征收进口税办法》第三条的进口税税率表作了调整。

此表是调整后的税率表

---------------------------------------

号列物品名称进口税率

---------------------------------------

1 书报、刊物、教育专用的电影片、幻灯片、语言录音片

避孕用具和药品

金、银及其制品

粮食、粮食粉免税

2 科学仪器、医疗器材、电子计算机、打字机

药品和制成药品、动植物药料和香料 20%

3 毛、丝、人造和合成纤维的纺织品和制成品

化妆品

照相机、录像机、自行车、摩托车、手表、钟及其配件、

附件 100%

4 烟、酒

汽车及其配件、附件 200%

5 以上号列没有包括的物品 50%

------------------------------------本内容来源于政府官方网站,如需引用,请以正式文件为准。

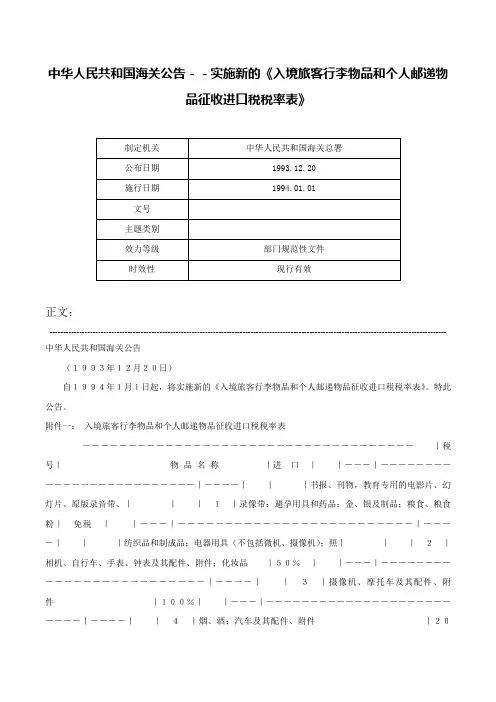

中华人民共和国海关公告--实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关公告(1993年12月20日)自1994年1月1日起,将实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》。

特此公告。

附件一:入境旅客行李物品和个人邮递物品征收进口税税率表------------------------------------|税号|物品名称|进口||---|-------------------------|----|||书报、刊物,教育专用的电影片、幻灯片、原版录音带、|||1|录像带;避孕用具和药品;金、银及制品;粮食、粮食粉|免税||---|-------------------------|----|||纺织品和制成品;电器用具(不包括微机、摄像机);照|||2|相机、自行车、手表、钟表及其配件、附件;化妆品|50%||---|-------------------------|----||3|摄像机、摩托车及其配件、附件|100%||---|-------------------------|----||4|烟、酒;汽车及其配件、附件|200%||---|-------------------------|----||5|以上号列没有包括的物品|20%|------------------------------------附件二:旅客行李物品和个人邮递物品税则归类表第1号:免税1.农作物种子:包括谷物种子,菜子,草子,花子及其它种植用种子。

2.粮食和粮食粉:包括米、谷,麦,米粉,麦粉,豆类及豆粉,薯类及薯粉,其它粮食和粮食粉,麸,糠。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1994)【法规类别】关税【发文字号】中华人民共和国海关总署令第47号【发布部门】海关总署【发布日期】1994.07.01【实施日期】1994.07.01【时效性】现行有效【效力级别】部门规章中华人民共和国海关总署令(第47号)现将国务院关税税则委员会第六次会议审议通过的《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》、《入境旅客行李物品和个人邮递物品征收进口税税率表》和中华人民共和国海关总署依据上述《税率表》制定的《旅客行李物品和个人邮递物品进口税税则归类表》予以公布,自1994年7月1日起实施。

署长:钱冠林1994年7月1日中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(根据中华人民共和国国务院令第134号、135号,国务院关税税则委员会第六次会议审议通过)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和增值税、消费税。

本办法所称的应税个人自用物品,不包括汽车、摩托车及其配件、附件。

对进口应税个人自用汽车、摩托车及其配件、附件,应按《中华人民共和国海关进出口税则》和其他有关税法、规定征收进口税。

《入境旅客行李物品和个人邮递物品进口税税率表》)以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由国务院关税税则委员会审定后,海关总署对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

《入境旅客行李物品和个人邮递物品进口税税则归类表》解读从2007年8月1日起,海关执行新的《入境旅客行李物品和个人邮递物品进口税税则归类表》,这对进出境旅客意味着什么?带同样的行李出入境是不是要多交税了?一、行邮税调整的主要内容(一)增加税级。

将原税率表的3个税级(10%、20%、50%)调整为4个税级(10%、20%、30%、50%)。

(二)提高个别商品的税率。

将“表、钟及其配件、附件”中的高档手表(完税价格在人民币10000元以上的手表)税率由20%调高到30%;化妆品税率由20%调高到50%;将“体育用品”中高尔夫球及球具的税率由10%调整到30%;将“厨卫用品”中微波炉、电磁炉、抽油烟机、家用洗碗机以及电热水器等的税率由10%调高到20%。

二、税则归类的调整范围与《协调制度》相统一,采用结构性商品编码,采用税号为8位5级。

具体位数及编码规则为:用前4位数码表示品目,品目前两位(即第一级)表示物品所在的大类,后两位(即第二级)表示物品所属小类及在该大类中的序次。

第三级为税号的第5、6位,表示物品的细类,第四级为税号的第7位,表示物品的子类,第五级为税号的第8位,表示子类物品的规格。

物品大类从“01”开始编号;所有物品类别中无单位和价格的,代表该物品类别的所在位编号全为“0”;所有物品类别中为“其他”的,代表该物品类别的所在位编号全为“9”。

这不代表它在所属品目或子目中的实际序位,其间的空序号是为在保留原有编码的情况下,适应日后增添新商品等情况而预留的。

(二)分类原则。

以商品的自然属性(原料性商品)或所具有的原理、功能及用途(制成品)为设类原则。

如04000000“纺织原材料及其制成品”(自然属性相同);10000000“医疗、保健及美容器材”(功能相似)。

同类内按先动物产品后植物产品,再矿物产品,最后化学及相关产品的顺序排列。

如01000000“食品、饮料”,先水产品、燕窝,再是参、其他。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1994)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1994.07.01•【文号】海关总署令第47号•【施行日期】1994.07.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】关税正文海关总署令(第47号)现将国务院关税税则委员会第六次会议审议通过的《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》、《入境旅客行李物品和个人邮递物品征收进口税税率表》和中华人民共和国海关总署依据上述《税率表》制定的《旅客行李物品和个人邮递物品进口税税则归类表》予以公布,自1994年7月1日起实施。

署长:钱冠林1994年7月1日中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(根据中华人民共和国国务院令第134号、135号,国务院关税税则委员会第六次会议审议通过)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和增值税、消费税。

本办法所称的应税个人自用物品,不包括汽车、摩托车及其配件、附件。

对进口应税个人自用汽车、摩托车及其配件、附件,应按《中华人民共和国海关进出口税则》和其他有关税法、规定征收进口税。

《入境旅客行李物品和个人邮递物品进口税税率表》)以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由国务院关税税则委员会审定后,海关总署对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

【发布单位】海关总署

【发布文号】

【发布日期】1986-09-29

【生效日期】1986-10-01

【失效日期】

【所属类别】国家法律法规

【文件来源】中国法院网

入境旅客行李物品和个人邮递物品

征收进口税税率表

(一九八六年九月二十九日海关公告

一九八六年十月一日实施)

中华人民共和国海关总署通知,经报请税则委员会批准,对《中华人民共和国海关对入境旅客行李物品和个人邮递物品征收进口税办法》第三条的进口税税率表作了调整。

此表是调整后的税率表

---------------------------------------

号列物品名称进口税率

---------------------------------------

1 书报、刊物、教育专用的电影片、幻灯片、语言录音片

避孕用具和药品

金、银及其制品

粮食、粮食粉免税

2 科学仪器、医疗器材、电子计算机、打字机

药品和制成药品、动植物药料和香料 20%

3 毛、丝、人造和合成纤维的纺织品和制成品

化妆品

照相机、录像机、自行车、摩托车、手表、钟及其配件、

附件 100%

4 烟、酒

汽车及其配件、附件 200%

5 以上号列没有包括的物品 50%

------------------------------------本内容来源于政府官方网站,如需引用,请以正式文件为准。