中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法

- 格式:doc

- 大小:25.00 KB

- 文档页数:2

个人物品海关征税标准个人物品海关征税标准是指个人携带或邮寄个人物品进入中国境内时,需要按照一定标准向海关缴纳相应的关税。

根据中国海关的规定,个人物品海关征税标准主要包括行李物品和邮递物品两种情况。

下面将详细介绍这两种情况下的征税标准。

首先,对于行李物品,根据中国海关的规定,旅客携带的个人物品需要按照一定的征税标准缴纳关税。

一般来说,旅客携带的个人物品包括衣物、鞋帽、化妆品、个人用品等。

对于这些个人物品,海关规定旅客携带的个人物品总值在5000元以下的,可以免征关税。

超过5000元的部分,需要按照规定的税率进行缴税。

需要注意的是,对于一些限制进口的物品,如烟酒、药品等,旅客携带的数量和价值也有相应的限制和征税标准。

其次,对于邮递物品,海关也规定了相应的征税标准。

个人邮递物品是指个人通过国际邮递渠道邮寄到中国境内的个人物品。

根据规定,个人邮递物品的征税标准与行李物品类似,同样是按照一定的价值和税率进行征税。

需要特别注意的是,个人邮递物品的价值超过1000元的,需要向海关进行申报并缴纳相应的关税。

否则,海关将有权对该批物品进行扣留或退运。

总的来说,个人物品海关征税标准是根据物品的价值和性质来确定的。

对于旅客携带的个人物品和个人邮递物品,都需要按照规定的标准向海关缴纳相应的关税。

为了顺利通过海关,避免不必要的麻烦,我们应该在出行或邮寄物品前,了解并遵守相关的海关征税标准,合理申报物品价值,确保顺利通过海关检查。

综上所述,个人物品海关征税标准是保障国家税收和规范个人物品进出境的重要制度。

我们应该充分了解并遵守相关规定,做到合法申报、如实缴税,遵纪守法,共同维护国家的海关秩序和税收秩序。

中华人民共和国海关对中国籍旅客进出境行李物品的管理第一条根据《中华人民共和国海关法》及其他有关法规,制定本规定。

第二条本规定适用于持中华人民共和国护照等有效旅行证件出入境的旅客,包括公派出境工作、考察、访问、学习和因私出境探亲、访友、旅游、经商、学习等中国籍居民旅客和华侨、台湾同胞、港澳同胞等中国籍非居民旅客。

第三条中国籍旅客携运进境的行李物品,在本规定所附《中国籍旅客带进物品限量表》(简称《限量表》,见附件1)规定的征税或免税物品品种、限量范围内的,海关准予放行、并分别验凭旅客所持有效出入境旅行证件及其他有关证明文件办理物品验放手续。

对不满16周岁者,海关只放行其旅需用的《限量表》第一类物品。

第四条中国籍旅客携运进境物品,超出规定免税限量仍属自用的,经海关核准可征税放行。

第五条中国籍旅客携带旅行自用物品进出境,按照《中华人民共和国海关对进出境旅客旅行自用物品的管理规定》办理验放手续。

第六条获准进境定居的中国籍非居民旅客携运进境其在境外拥有并使用过的自用物品及车辆,应在获准定居后3个月内持中华人民共和国有关主管部门签发的定居证明,向定居地主管海关一次性提出申请。

上述自用物品中,除本规定所附《定居旅客应税自用及安家物品清单》(见附件2)所列物品需征税外,经海关审核在合理数量范围内的的准予免税进境。

其中完税价格在人民币1000元以上、5000元以下(含5000元)的物品每种限1件。

自用小汽车和摩托车准予每户进境各1辆,海关照章征税。

获准进境的自用物品及车辆,应自海关批准之日起6个月内从批准的口岸运进,物品进境地海关凭定居地主管海关的批准文件,对其中的机动交通工具,同是凭旅客填具的"进口货物报关单"办理验放手续。

第七条定居旅客自进境之日起,居留时间不满2年、再次出境定居的,其免税携运进境的自用物品应复运出境,或依照《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》向海关补缴进口税。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1991.03.05•【文号】•【施行日期】1991.04.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】进出境物品监管正文中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1991年3月5日)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和工商统一税。

《旅客行李物品和个人邮递物品进口税税率表》(以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由海关总署提出,报经国务院关税税则委员会审定后,对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

接受委托办理纳税手续的代理人,应当遵守本办法对其委托人的各项规定。

第四条海关部署依据《税率表》制定《旅客行李物品和个人邮递物品税则归类表》(以下简称《税则归类表》)。

海关对应税个人自用物品按《税则归类表》进行归类,确定适用的税率。

进口物品如《税则归类表》中没有具体列名,可由海关按照《税率表》规定的范围归入最适合的税号归类征税。

第五条进口税从价计征。

完税价格由海关参照该项物品的境外正常零售平均价格确定。

第六条应税个人自用物品由海关按照填发税款缴纳证当日有效的税率和完税价格计征进口税。

进口税税额为完税价格乘以进口税税率。

纳税义务人应当在海关放行应税个人自用物品之前缴纳税款。

中华人民共和国海关进出口货物征税管理办法(2018修改)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2018.05.29•【文号】海关总署令第240号•【施行日期】2018.07.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】关税征收正文中华人民共和国海关进出口货物征税管理办法(2005年1月4日海关总署令第124号发布根据2010年11月26日海关总署令第198号《海关总署关于修改部分规章的决定》第一次修改根据2014年3月13日海关总署令第218号《海关总署关于修改部分规章的决定》第二次修改根据2017年12月20日海关总署令第235号公布的《海关总署关于修改部分规章的决定》第三次修改根据2018年5月29日海关总署令第240号《海关总署关于修改部分规章的决定》第四次修改)第一章总则第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)以及其他有关法律、行政法规的规定,制定本办法。

第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。

第三条进出口关税、进口环节海关代征税的征收管理适用本办法。

进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。

第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。

纳税义务人可以书面向海关提出为其保守商业秘密的要求,并且具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。

第二章进出口货物税款的征收第一节申报与审核第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。

中华人民共和国海关总署关于《入境旅客行李物品和个人邮递物品完税价格表》解读文章属性•【公布机关】中华人民共和国海关总署•【公布日期】2007.09.12•【分类】其他正文中华人民共和国海关总署关于《入境旅客行李物品和个人邮递物品完税价格表》解读为适应形势发展需要,根据国务院2006年批准的《进境物品进口税率表》,海关总署重新修订了《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》,并于2007年8月1日起开始执行。

2002年2月9日海关总署修订的《入境旅客行李物品和个人邮递物品进口税税则归类表》及《入境旅客行李物品和个人邮递物品完税价格表》(海关总署公告2002年第4号)同时废止。

一、《完税价格表》出台背景《入境旅客行李物品和个人邮递物品完税价格表》(以下简称《完税价格表》)是海关对进境行李物品和个人邮递物品(以下简称行邮物品)进行归类、估价和征税的重要依据。

海关总署于2002年制定的《完税价格表》(以下简称旧《完税价格表》)使用至今年7月已有5年多时间,由于我国经济发展迅速,旅客进出境频繁,并且行邮物品具有数量零星、批次多、品种繁杂且价格变化快的特点,旧《完税价格表》在行邮物品的分类、完税价格的确定方面已不能完全适应新形势的变化发展,2007年1月1日,海关对进境行邮物品开始正式实行新的《进境物品进口税率表》(海关总署公告2006年第75号)后,旧《完税价格表》的滞后性体现得更加明显,因此,对旧《完税价格表》进行修订并发布新《完税价格表》的要求变得越来越迫切。

二、《完税价格表》的主要内容《完税价格表》按照吃、穿、戴、用的顺序,把行邮物品分为27个大类,每个类别下最多分4个下属类别。

对于每一个最低层的类别,《完税价格表》列出了该类别物品的税号、品名及规格、单位、完税价格和税率。

《完税价格表》还规定了行邮物品完税价格与实际价格相差超出一定幅度时,按其他方式计征税赋。

中华人民共和国海关进出境邮递物品监管办法(征求意见稿)第一条为了规范海关对进出境邮递物品的监管,促进邮政业务的健康发展,根据《中华人民共和国海关法》(以下简称《海关法》)及有关法律、行政法规的规定,制定本办法。

第二条海关对进出境邮递物品、国际邮袋、邮件集装箱、邮件总包等进行监管,适用本办法。

法律、行政法规、海关规章对货物通过邮政渠道进出境监管有规定的,从其规定。

法律、行政法规、海关规章未作规定的事项,参照本办法进行监管。

第三条进境邮递物品、国际邮袋、邮件集装箱、邮件总包自进境起到办结海关手续止,出境邮递物品、国际邮袋、邮件集装箱、邮件总包自向海关申报起到出境止,应当接受海关监管并存放于海关监管场所内。

未经海关许可,任何单位及个人不得擅自开拆、分拣、封发、运输、投递进出境邮递物品、国际邮袋、邮件集装箱、邮件总包或者对进出境邮递物品、国际邮袋、邮件集装箱、邮件总包进行其他处臵。

第四条进境邮递物品的收件人、出境邮递物品的寄件人应当按照海关规定如实申报姓名、住址、身份证件种类及号码等身份信息以及所收寄物品的相关情况,并办理相关手续。

除另有规定外,收寄件人可以委托邮政企业或者其他代理人办理海关手续。

收寄件人委托邮政企业或者其他代理人办理海关手续的,应当向邮政企业或者其他代理人提供所收寄物品和收寄人身份信息的真实情况;邮政企业或者其他接受收寄件人委托代为办理海关手续的代理人,应当对委托人所提供情况的真实性进行合理审查,遵守相关规定并承担责任。

第五条进出境个人邮递物品有下列情形之一的,收件人、寄件人应当主动向海关提交《中华人民共和国海关进出境个人邮递物品申报单》和有关单证,办理申报纳税等海关手续:(一)超过海关规定数量、金额,但是仍在合理数量内的;(二)需要提交许可证件或者证明的;(三)按照海关总署规定应当申报的其他情形。

第六条进境邮递物品的收件人经海关同意,可以在申报前查看物品。

第七条个人邮寄物品进境,海关依法征收进口税。

中华人民共和国海关公告--实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1993.12.20•【文号】•【施行日期】1994.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文中华人民共和国海关公告(1993年12月20日)自1994年1月1日起,将实施新的《入境旅客行李物品和个人邮递物品征收进口税税率表》。

特此公告。

附件一:入境旅客行李物品和个人邮递物品征收进口税税率表------------------------------------|税号|物品名称|进口||---|-------------------------|----|||书报、刊物,教育专用的电影片、幻灯片、原版录音带、|||1|录像带;避孕用具和药品;金、银及制品;粮食、粮食粉|免税||---|-------------------------|----|||纺织品和制成品;电器用具(不包括微机、摄像机);照|||2|相机、自行车、手表、钟表及其配件、附件;化妆品|50%||---|-------------------------|----||3|摄像机、摩托车及其配件、附件|100%||---|-------------------------|----||4|烟、酒;汽车及其配件、附件|200%||---|-------------------------|----||5|以上号列没有包括的物品|20%|------------------------------------附件二:旅客行李物品和个人邮递物品税则归类表第1号:免税1.农作物种子:包括谷物种子,菜子,草子,花子及其它种植用种子。

2.粮食和粮食粉:包括米、谷,麦,米粉,麦粉,豆类及豆粉,薯类及薯粉,其它粮食和粮食粉,麸,糠。

3.经卫生部统一指定的特效药,口蹄疫苗,人用炭疽疫苗,人用炭疽血清播散性硬化症抗毒疫苗。

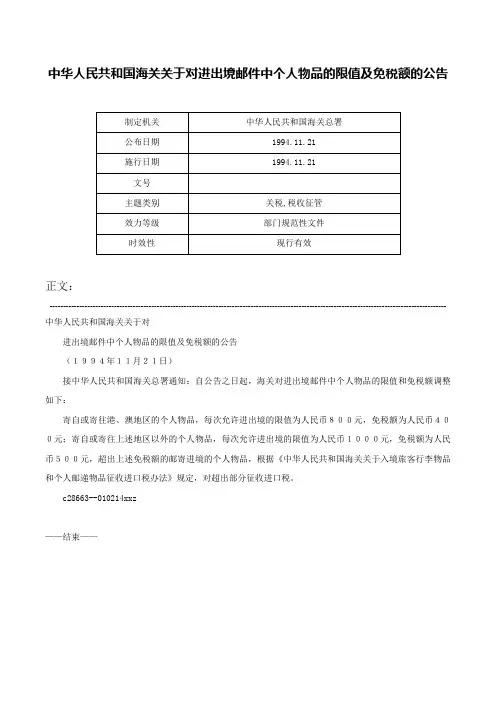

中华人民共和国海关关于对进出境邮件中个人物品的限值及免税额的公告

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关关于对

进出境邮件中个人物品的限值及免税额的公告

(1994年11月21日)

接中华人民共和国海关总署通知:自公告之日起,海关对进出境邮件中个人物品的限值和免税额调整如下:

寄自或寄往港、澳地区的个人物品,每次允许进出境的限值为人民币800元,免税额为人民币400元;寄自或寄往上述地区以外的个人物品,每次允许进出境的限值为人民币1000元,免税额为人民币500元,超出上述免税额的邮寄进境的个人物品,根据《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》规定,对超出部分征收进口税。

c28663--010214xxz

——结束——。

中华人民共和国关于入境旅客行李物品和个人邮递物品征收进口税办法文章属性•【制定机关】对外经济贸易部(已更名)•【公布日期】1978.08.01•【文号】•【施行日期】1978.08.01•【效力等级】行政法规•【时效性】现行有效•【主题分类】关税,税务综合规定正文中华人民共和国关于入境旅客行李物品和个人邮递物品征收进口税办法(一九七八年六月十六日国务院批准,一九七八年八月一日对外贸易部公布施行)第一条为了贯彻国家对外贸易统制政策,保护我国社会主义经济,简化计税手续,便利正常往来,制定本办法。

第二条一切入境的应税旅客行李物品、个人邮递物品和运输工具服务人员携带进口的应税自用物品以及用其他方式进口的个人自用物品(以下简称进口物品),都由海关按照本办法的规定征收进口税。

本办法所称的进口税,包括关税和工商统一税。

第三条进口税的税率表如下:┎────┰─────────────────────────┰──────┒┃号列┃物品名称┃进口税率┃┠────╂─────────────────────────╂──────┨┃ 1 ┃粮食和粮食粉┃20%┃┃ 2 ┃医疗器材、科学仪器、电子计算机┃20%┃┃ 3 ┃药品和制成药品、动植物药料和香料┃50%┃┃ 4 ┃家庭和办公室用机器、录音机、刃具、手工工具、┃┃┃┃手用农具和它们的配件、附件┃50%┃┃┃电视机和它们的配件、附件┃50%┃┃┃体育用具、乐器┃50%┃┃ 5 ┃食品和饮料┃100%┃┃ 6 ┃鹿茸、麝香、人参┃100%┃┃ 7 ┃棉布、麻布、棉麻衣着用品、棉麻纤维纺织品和其┃┃┃┃他棉制品┃100%┃┃ 8 ┃收音机、电唱机和它们的配件、附件┃100%┃┃┃自行车、其他车辆和它们的配件、附件┃100%┃┃ 9 ┃毛、丝、人造和合成纤维的纺织品和衣着用品、其┃┃┃┃他各种材料制(如皮革、皮毛、塑胶等)衣着用品┃150%┃┃┃照相机、照相器材、录相机和它们的配件、附件┃150%┃┃10 ┃燕窝、鱼翅、海参、鲍鱼、干贝、鱼肚、鱼唇┃200%┃┃ ⅲ┃烟、酒┃200%┃┃┃化装品┃200%┃┃11 ┃手表、怀表和它们的配件、附件┃200%┃┃12 ┃免税物品:┃┃┃┃1.准许进口的书报、刊物、教育专用的电影片、┃┃┃┃幻灯片、语言录音片┃┃┃┃2.避孕用具和避孕药品┃┃┃┃3.金、银及其制品┃┃┃13 ┃以上号列没有包括的物品┃100%┃┖────┸─────────────────────────┸──────┚第四条税率表中没有具体列名的物品,由海关按照最适合的税则号列归类征税。

个人邮递物品通关办事指南一、事项名称个人邮递物品的通关二、事项依据(一)《中华人民共和国海关法》第四十六条、第四十七条、第五十一条。

第四十六条个人携带进出境的行李物品、邮寄进出境的物品,应当以自用、合理数量为限,并接受海关监管。

第四十七条进出境物品的所有人应当向海关如实申报,并接受海关查验。

海关加施的封志,任何人不得擅自开启或者损毁。

第五十一条进出境物品所有人声明放弃的物品、在海关规定期限内未办理海关手续或者无人认领的物品,以及无法投递又无法退回的进境邮递物品,由海关依照本法第三十条的规定处理。

(二)《中华人民共和国海关进出境印刷品及音像制品监管办法》。

第一条为了规范海关对进出境印刷品及音像制品的监管,根据《中华人民共和国海关法》(以下简称《海关法》)及其他有关法律、行政法规的规定,制定本办法。

第二条本办法适用于海关对运输、携带、邮寄进出境的印刷品及音像制品的监管。

进出境摄影底片、纸型、绘画、剪贴、手稿、手抄本、复印件及其他含有文字、图像、符号等内容的货物、物品的,海关按照本办法有关进出境印刷品的监管规定进行监管。

进出境载有图文声像信息的磁、光、电存储介质的,海关按照本办法有关进出境音像制品的监管规定进行监管。

第三条进出境印刷品及音像制品的收发货人、所有人及其代理人,应当依法如实向海关申报,并且接受海关监管。

(三)《海关总署关于调整进出境个人邮递物品管理措施有关事宜的公告》(海关总詈2010年第43号公告)o1.个人邮寄进境物品,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

2.个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为IO(X)元人民币。

3.个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

∙邮递进入中国境内物品应缴进口税超过50元人民币的,一律按商品价值全额征税。

免征额度从现在的400到500元统一下调至50元。

∙中国对进境商品区别为货物、物品等不同监管对象,适用不同的管理要求。

海外代购的商品不是物品,而是货物。

对于货物,无论价值多少,都需要照章纳税。

∙个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

∙邮包内仅有一件物品且不可分割的,经审核确属个人自用,可按个人物品规定办理通关手续。

∙对旅客自用物品,中国海关总署规定,居民旅客携带电器总值5000元人民币以内、非居民旅客携带总值2000元人民币以内的,海关予以免税放行。

∙邮寄入境化妆品的税率高达50%,而香水、眼霜、乳液等每支的完税价格都定在100元,也就是说过去500元的免税额可以邮寄10支香水,现在变成了1支。

∙邮运进出口的商业性邮件,应按照货物规定办理通关手续。

∙入境居民旅客携带在境外获取的自用物品,总值在5000元人民币以内的,海关予以免税放行。

如果超出限值,经海关审核确属自用的,海关对超出部分的自用物品征税。

如果在境外购买的单件商品超过5000元的,将全额征税。

∙需要特别提醒的是,烟草制品、酒精制品、手机、电脑、照相机、摄像机、餐料(奶粉)等20种商品不予免税。

应征进口税税额在人民币50元(含50元)以下的,海关予以免征,税额计算方法:进口税额=完税价格×税率。

以服装为例,如果要从国外邮寄入境一件上衣和一条裤子,一件上衣的完税价格是300元,而一条裤子的完税价格是200元。

那么税额就为:(300+200)×20%=100元。

刨除免征额度,实际要交50元的税。

如果,仅单独从境外寄一件上衣回国,根据算法,税额为60元,刨去免征额度,实际要交10元的税。

如果,仅单独寄条裤子,税额为40元,不需要交税。

按照9月1日之前的规定,两者都不需要交税。

从国内邮寄物品出境的缴费办法:个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

中华人民共和国海关对中国籍旅客进出境行李物品的管理规定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关总署令(第58号)现将《中华人民共和国海关对中国籍旅客进出境行李物品的管理规定》予以公布,自1996年8月15日起实施。

以往所公布有关文件规定(见废止文件清单)同时废止。

署长钱冠林一九九六年八月十日中华人民共和国海关对中国籍旅客进出境行李物品的管理规定第一条根据《中华人民共和国海关法》及其他有关法律,制定本规定。

第二条本规定适用于持中华人民共和国护照等有效旅行证件出入境的旅客,包括公派出境工作、考察、访问、学习和因私出境探亲、访友、旅游、经商、学习等中国籍居民旅客和华侨、台湾同胞、港澳同胞等中国籍非居民旅客。

第三条中国籍旅客携运进境的行李物品,在本规定所附《中国籍旅客带进物品限量表》(简称《限量表》,见附件1)规定的征税或免税物品品种、限量范围内的,海关准予放行,并分别验凭旅客所持有效出入境旅行证件及其他有关证明文件办理物品验放手续。

对不满16周岁者,海关只放行其旅途需用的《限量表》第一类物品。

第四条中国籍旅客携运进境物品,超出规定免税限量仍属自用的,经海关核准可征税放行。

第五条中国籍旅客携带旅行自用物品进出境,按照《中华人民共和国海关对进出境旅客旅行自用物品的管理规定》办理验放手续。

第六条获准进境定居的中国籍非居民旅客携运进境其在境外拥有并使用过的自用物品及车辆,应在获准定居后三个月内持中华人民共和国有关主管部门签发的定居证明,向定居地主管海关一次性提出申请。

上述自用物品中,除本规定所附《定居旅客应税自用及安家物品清单》(见附件2)所列物品需征税外,经海关审核在合理数量范围内的准予免税进境。

关于《中华人民共和国进境物品归类表》和《中华人民共和国

进境物品完税价格表》的公告

佚名

【期刊名称】《财会学习》

【年(卷),期】2016(0)7

【摘要】海关总署公告2016年第25号根据《国务院关税税则委员会关于调整进境物品进口税有关问题的通知》(税委会[2016]2号),海关总署决定对2012年第15号公告公布的《中华人民共和国进境物品归类表》(详见附件1)及《中华人民共和国进境物品完税价格表》(详见附件2)的归类和税率进行相应调整,归类原则和完税价格确定原则不变,现予以公布,自2016年4月8日起执行。

【总页数】1页(PI0003-I0003)

【关键词】中华人民共和国;归类原则;完税价格;价格表;物品;公告;国务院关税税则委员会;海关总署

【正文语种】中文

【中图分类】F752.5

【相关文献】

1.《入境旅客行李物品和个人邮递物品完税价格表》解读 [J], 无

2.中华人民共和国进境物品归类表 [J],

3.入境旅客行李物品和个人邮递物品完税价格表 [J],

4.关于调整《入境旅客行李物品和个人邮递物品征收进口税税率表》、《税则归类

表》、《完税价格表》的几个问题 [J], 苏振

5.入境旅客行李物品和个人邮递物品完税价格表(下) [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

海关总署、邮电部关于公布《旅客携带和个人邮寄应征出口税商品免税限量表》的通知文章属性•【制定机关】中华人民共和国海关总署,信息产业部(已撤销)•【公布日期】1982.06.16•【文号】•【施行日期】1982.06.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】海关综合规定,税收征管正文海关总署、邮电部关于公布《旅客携带和个人邮寄应征出口税商品免税限量表》的通知(一九八二年六月十六日)根据国务院国发[1982]70号文和海关总署(82)署税字第340号通知的规定,自一九八二年六月一日起对三十四种商品征收出口关税。

为照顾旅客和收寄件人的生活及馈赠亲友的需要。

经海关总署征求有关海关意见,制定了“旅客携带和个人邮寄应征出口税商品免税限量表”,现发给你们,请及时对外公布《公告》(见附件)。

在设有海关的地方,由海关对外公布;在未设关地点由邮局公布(公告请有关海关提供),并于收寄时注意掌握。

为了加速物品的验放,对超出免税限量的和表内未列名的应征出口税的物品,一律不准旅客携带、托运和个人邮寄出口,予以退运。

但对游客用外汇券购买的超出免税限量的应征出口税的商品按海关总署(82)署税字第340号第八项规定办理。

对于外国人、华侨、港澳同胞用外汇券购买的超出免税限量的应征出口税的物品,可在设有海关的邮局交寄。

邮局凭海关放行章予以收寄。

各地海关在执行初期应多做宣传工作,适当从宽掌握,减少退运。

执行中,有何问题和意见,请及时反映给我们。

附:旅客携带、个人邮寄应征出口税商品免税限量表奉中华人民共和国海关总署令:经国务院批准,自一九八二年六月一日起,对三十四种出口商品征收出口关税。

为了加速物品验放,照顾旅客和收寄件人自用合理的需要,特决定对下列在限量以内的物品,免征出口税。

超过限量规定的,不准托运或邮寄出口。

本规定自公布之日起实行。

─────┰───────────────┰─────────────────类别┃旅客携带┃个人邮寄┠───────┰───────╂───────┰─────────品名┃国外┃港澳┃国外┃港澳─────╂───────╂───────╂───────╂─────────大米┃1公斤┃1公斤┃1公斤┃1公斤黄豆┃5公斤┃3公斤┃3公斤┃1公斤栗子┃5公斤┃3公斤┃3公斤┃1公斤海蜇┃5公斤┃3公斤┃3公斤┃1公斤杏仁┃2公斤┃1公斤┃1公斤┃半公斤肉桂、桂皮┃2公斤┃1公斤┃1公斤┃半公斤当归、枸┃各500克┃ 各250克┃各250克┃各150克杞、黄芪┃┃┃┃鲜鱼、贝、┃各2公斤┃各2公斤┃不准邮寄┃不准邮寄介┃┃┃┃─────┸───────┸───────┸───────┸─────────××海关出口货物品名和出口税率表─────┰───────────────────────────┰─────海关进出口┃货名┃出口税则号列┃┃税率─────╂───────────────────────────╂─────1┃谷、米:┃┃(乙)米┃ 20%10┃大豆:┃┃(甲)黄豆┃ 20%31┃栗┃ 10%80┃糖:┃┃(甲)机制糖:┃┃(一)旋光度不过98度者┃ 20%┃(二)旋光度98度以上及精制糖内含转化糖过百分之二者┃ 20%┃(乙)非机制糖:┃┃(一)赤糖、青糖┃ 20%┃(二)白糖┃20%114┃鱼苗、鱼秧:┃┃(甲)鳗鱼苗┃ 60%115┃鲜鱼(冰冻者在内):┃┃(甲)淡水鱼┃ 20%121┃鲜介、贝(冰冻者在内):┃┃(甲)鲜对虾┃ 30%132┃海蜇┃20%133┃鱼子、鱼子酱:┃┃(甲)鱼子┃ 40%143┃肉桂、桂皮、桂枝、桂子:┃┃(甲)肉桂┃ 50%┃(乙)桂皮┃ 50%154┃当归┃ 50%164┃枸杞、黄芪:┃┃(甲)枸杞┃ 40%┃(乙)黄芪┃ 60%202┃生漆┃ 30%206┃松香:┃┃(甲)白松香┃ 30%┃(乙)其他┃ 30%337┃羊皮、生马皮、驴皮、骡皮:┃┃(甲)山羊板皮┃ 20%348┃钨矿砂┃ 30%352┃煤:┃┃(甲)白煤┃40元/吨┃(乙)其他┃40元/吨402┃桐油┃ 20%427┃植物质松节油┃ 20%601┃其他供纺织用兽毛┃┃(甲)兔毛┃ 20%680┃生铁┃ 20%736┃锡锭、扁坯┃ 40%750┃生锑┃ 30%751┃纯锑┃ 30%756┃铁合金:┃┃(甲)锰铁┃ 10%┃(乙)钨铁┃ 20%┃(丙)铬铁┃ 10%┃(丁)硅铁┃ 30%┃(戊)钒铁┃ 10%┃(己)钼铁┃ 20%┃(庚)其他┃ 10%757┃钴、钽、镉、钛:┃┃(甲)钛┃ 10%924┃珍珠:┃┃(甲)真珍珠┃ 30%─────┸───────────────────────────┸─────。

海关对进出国境旅客行李物品监管办法(1958年修订) 文章属性•【制定机关】对外经济贸易部(已更名)•【公布日期】1958.09.29•【文号】[58]关行林字第985号•【施行日期】1958.10.15•【效力等级】部门规章•【时效性】失效•【主题分类】进出境物品监管正文*注:本篇法规已被:中华人民共和国海关对进出境旅客行李物品监管办法(发布日期:1989年11月1日,实施日期:1989年12月1日)废止海关对进出国境旅客行李物品监管办法(1958年9月29日对外贸易部以(58)关行林字第985号命令修订发布)第一章总则第一条为了保证对外贸易管制制度的有效执行,适当照顾进出国境旅客的需要,特制定本办法。

第二条进出国境旅客和他们的行李物品,除经本部海关总署特准的以外,必须经由设有海关机关的地方通过。

第三条进出国境旅客必须将所带的全部行李物品交海关查验,在交验之前,应当填写“旅客行李物品申报单”向海关申报。

因公经常进出国境的邮政、运输机构工作人员和其他有权经常进出国境人员,可以口头申报,不必填申报单。

第四条旅客行李物品的查验时间和场所,由海关指定。

海关查验行李物品的时候,旅客或者他的代理人应当到场,海关认为必要的时候,可以单独进行查验。

第五条中华人民共和国政府首长、中国驻外国和外国驻中国的外交官及领事官、外交信使、应邀来中国工作的专家、中国与外国的政府代表及人民团体代表的行李物品的放行,按有关规定办理。

归国华侨行李物品,除按本办法监管外,应当按照“海关对进出国境华侨等旅客行李物品监管暂行规定”办理。

(注:此句已按1978年规定修改)第六条对来自和前往香港或者澳门的旅客行李物品的监管,按“海关对来往香港或澳门旅客行李物品监管办法”办理。

第七条经旅客申报的禁止进口或者禁止出口的物品,应当由海关扣留,限六个月内由旅客或者他的代理人退运出境或者退回国内任何地点,过期不退,即由海关没收。

由于对政治、文化、道德、卫生有害而被扣留的物品,都不发还,由海关按照国家有关的规定处理。

海关总署公告2010年第43号(关于调整进出境个人邮递物品管理措施有关事宜)2010-07-02【法规类型】海关规范性文件【内容类别】进出境物品监管类【文号】总署公告〔2010〕43号【发文机关】海关总署【发布日期】2010-7-2【生效日期】2010-9-1【效力】[有效]【效力说明】为进一步规范对进出境个人邮递物品的监管,照顾收件人、寄件人合理需要,现就有关事项公告如下:一、个人邮寄进境物品,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

二、个人寄自或寄往港、澳、台地区的物品,每次限值为800元人民币;寄自或寄往其它国家和地区的物品,每次限值为1000元人民币。

三、个人邮寄进出境物品超出规定限值的,应办理退运手续或者按照货物规定办理通关手续。

但邮包内仅有一件物品且不可分割的,虽超出规定限值,经海关审核确属个人自用的,可以按照个人物品规定办理通关手续。

四、邮运进出口的商业性邮件,应按照货物规定办理通关手续。

五、本公告内容自2010年9月1日起实行。

原《海关总署关于调整进出境邮件中个人物品的限值和免税额的通知》(署监〔1994〕774号)同时废止。

特此公告。

二○一○年七月二日中国海关关税公告(2010年9月1日开始正式执行)本帖最后由葫芦于 2010-8-10 23:14 编辑据海关总署网站消息,海关总署日前就调整进出境个人邮递物品管理措施发布公告,从9月1日起,对个人邮寄物品应征进口税税额在人民币50元(含50元)以下的,海关予以免征,此举被有些人认为将增加海外代购成本,就此海关总署监管司有关负责人作出回应。

认为《公告》提高了海外代购成本是混淆了物品和货物的概念海关总署监管司有关负责人:根据《海关法》的有关规定,我国对进境商品区别为货物、物品等不同监管对象,适用不同的管理要求。

物品具有“非贸易性”的特征,进境后不得出售或出租。

显然易见,海外代购的商品具有牟利性,它将再次进入贸易领域,所以海外代购的商品不是物品,而是货物。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品

征收进口税办法

【法规类别】关税

【发文字号】中华人民共和国海关总署令第18号

【发布部门】海关总署

【发布日期】1991.03.05

【实施日期】1991.04.01

【时效性】现行有效

【效力级别】部门规章

中华人民共和国海关总署令

(第18号)

《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》已经国务院关税税则委员会讨论通过,现予发布,自一九九一年四月一日起实行。

一九七八年八月一日由原对外贸易部公布施行的《中华人民共和国关于入境旅客行李物品和个人邮递物品征收进口税办法》同时予以废止。

署长戴杰

一九九一年三月五日

中华人民共和国海关关于入境旅客行

李物品和个人邮递物品征收进口税办法

(1991年3月5日)

第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和工商统一税。

《旅客行李物品和个人邮递物品进口税税率表》(以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由海关总署提出,报经国务院关税税则委员会审定后,对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

接受委托办理纳税手续的代理人,应当遵守本。