中级财务管理第三章预算管理 PPT课件

- 格式:pptx

- 大小:243.53 KB

- 文档页数:29

中级财管第三章预算管理预算管理?哎呦,这可是个老生常谈的话题啊。

你知道的,谁不想在公司、家庭,甚至是自己小日子里,过得更加“心中有数”呢?预算嘛,就是给自己定个小目标,知道每分钱要花在哪儿,不至于月底看到银行卡余额直掉眼泪。

其实说白了,预算就是你理财的第一步,没它,后面想要大展拳脚,那就真的是想太多了。

你说,谁不希望钱花得明明白白,生活过得有滋有味呢?这就像做饭,没有食谱你怎么知道加多少盐,别到最后做出来一锅咸菜可就尴尬了。

说到预算,大家可能第一反应就是:哎呀,这不是会计或者财务的事儿嘛,跟我有什么关系?错!你可别小看了预算,它可是生活中大大小小决策的基础。

不管是公司还是个人,不懂预算,基本上就像开车不看油表,突然熄火就懵了。

你想想,预算管理的好,可能一天到晚就能吃到开心的外卖,还能偶尔去趟高档餐厅,生活质量蹭蹭往上涨。

要是预算没做好,随便一笔账没算清,可能今天吃方便面,明天再吃方便面,日子过得有点儿单调吧。

咳咳,不要笑,预算这事儿,一旦掌握了,它真的是人生的大救星。

有个小小的预算计划,你就能清清楚楚知道钱都花哪儿去了,甚至还可以理智地分配一下,避免那些不必要的开销。

就好像你每个月工资到手,你得知道哪些是必须花的,比如房租、车贷,哪些是可以节省的,比如外卖、购物,最重要的是,还有那些可以给自己留的“安全垫”——你知道,万一有突发状况,心里也能有个底。

不过,预算管理可不是一件容易的事儿,特别是你是个冲动消费的狂人。

相信我,刚开始你可能还觉得“预算?这不就是写个数字吗?用得着那么认真吗?”可是你真得做了才知道,每一分钱都要计划得有模有样。

你可能开始时会觉得,有些数字写出来太多了,自己是不是想多了?但不久之后,你就会发现,只有合理的预算安排,才能让你避免手头紧张的尴尬局面。

想想看,很多人因为预算不严谨,月末的钱不够花,最后只能东借西凑,这种日子真是累得不轻。

预算好就能让你省时省力,更省心。

你不必等到年底才来个“大清算”,预算管理让你从每一笔小支出开始审视自己的消费习惯。

常见的预算方法主要包括增量预算法、零基预算法、固定预算法、弹性预算法、定期预算法与滚动预算法,这些方法广泛应用于营业活动有关预算的编制。

1.增量预算法增量预算法是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。

缺点:可能导致无效费用开支项目无法得到有效控制,因为不加分析地保留或接受原有的成本费用项目,可能使原来不合理的费用继续开支,而得不到控制,形成不必要开支合理化,造成预算上的浪费。

它的编制遵循如下假定:(1)企业现有业务活动是合理的,不需要进行调整;(2)企业现有各项业务的开支水平是合理的,在预算期予以保持;(3)以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。

2.零基预算法零基预算法是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。

适用范围零基预算法适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。

优点:(1)以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;(2)有助于增加预算编制透明度,有利于进行预算控制。

缺点:(1)预算编制工作量较大、成本较高;(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

3.固定预算法固定预算法又称静态预算法,是指在编制预算时,只根据预算期内正常的、可实现的某一固定业务量(如生产量、销售量)水平作为唯一基础来编制预算的方法。

缺点:(1)适应性差;(2)可比性差。

4.弹性预算法弹性预算法又称动态预算法,是指企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。

优点与按特定业务量水平编制的固定预算相比,弹性预算法的主要优点是考虑了预算期可能的不同业务量水平,更贴近企业经营管理实际情况。

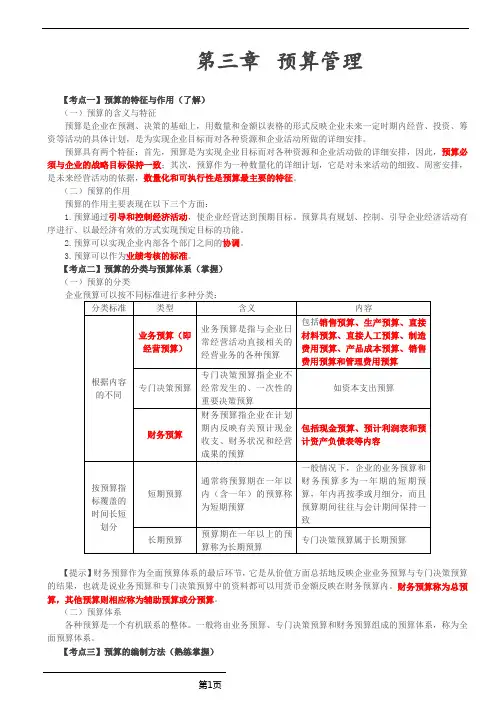

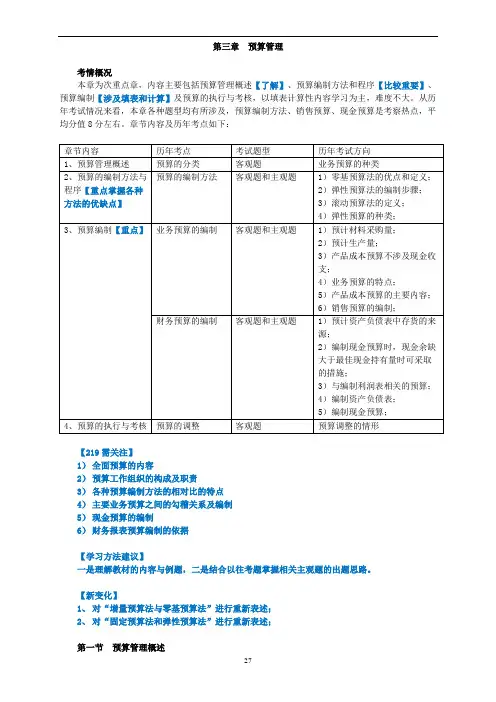

第三章预算管理【考情分析】【知识点回顾】知识点:预算管理概述1.预算的特征:(1)与企业战略或目标保持一致;(2)数量化、可执行性。

数量化和可执行性是最主要的特征。

2.预算的分类与预算体系3. 预算工作的组织1)董事会:对企业预算的管理工作负总责2)预算管理委员会或财务管理部门:①拟定预算目标、政策,制定预算管理的具体措施和办法;②审议、平衡预算方案,组织下达预算;③协调解决预算编制和执行中的问题;④组织审计、考核预算的执行情况。

3)财务管理部门:具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议知识点:预算的编制方法(一)增量预算与零基预算——预算编制基础不同(是否考虑基期成本费用水平)1.增量预算:以历史期实际经济活动及其预算为基础,可能导致无效费用开支无法得到有效控制。

2.零基预算:不以历史期经济活动及其预算为基础。

(二)固定预算与弹性预算——业务量基础的数量特征不同1.固定预算:以预算期内正常的、最可实现的某一业务量水平为固定基础,适应性和可比性差。

2.弹性预算:在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源。

1)适用范围:所有与业务量有关的预算,尤其是成本费用预算2)选用一个最能代表生产经营活动水平的业务量计量单位,以及确定所采用的业务量范围4)编制方法:公式法、列表法(使用插值法计算“实际业务量的预算成本”)(三)定期预算与滚动预算——预算期时间特征不同1.定期预算:预算期间与会计期间相对应,便于将实际数与预算数进行对比;但容易导致短期行为。

2.滚动预算:预算期与会计期间脱离开,随着预算的执行不断地补充和修订,保持为一个固定长度;有利于保持预算的持续性,结合企业近期目标和长期目标,使预算与实际情况更相适应。

知识点:全面预算的编制1.预算编制流程2.业务预算编制要点1)销售预算:全面预算的起点2)生产预算①预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货②只涉及实物量指标,不涉及价值量指标,不直接为财务预算(现金预算、利润表预算、资产负债表预算)提供资料。

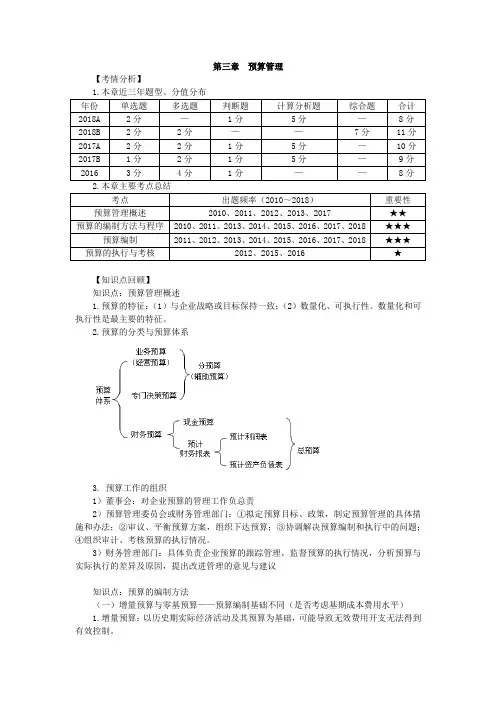

第三章预算管理第一节预算管理概述第二节预算的编制方法与程序一、预算的编制方法二、预算的编制程序第三节预算编制一、经营预算的编制1、销售预算2、生产预算5、制造费用预算7、销售及管理费用预算(一)资金预算(二)预计利润表的编制预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。

编制预计利润表的依据是各经营预算、专门决策预算和资金预算。

(三)预计资产负债表的编制第四节预算的执行与考核【历年考题—主观题】1、【例题·计算分析题】(2017年)甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。

2016年末应收账款余额为6000万元。

假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示:甲公司2017年销售预算金额单位:万元注:表中的“*”为省略的数值。

要求:(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。

2、【例题·计算分析题】(2018年)甲公司编制资金预算的相关资料如下:资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。

2017年末应收账款余额为零。

不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的资金预算如下表所示:注:表内的“*”为省略的数值。

要求:(1)计算2018年末预计应收账款余额。

(2)确定上表中字母代表的数值(不需要列示计算过程)。

【例题·计算分析题】(2017年)甲公司在2016年第4季度按照定期预算法编制2017年度的预算,部分资料如下:资料一:2017年1~4月的预计销售额分别为600万元、1000万元、650万元和750万元。

资料二:公司的目标现金余额为50万元,经测算,2017年3月末预计“现金余缺”为30万元,公司计划采用短期借款的方式解决资金短缺。

第三章预算管理考情概况本章为次重点章,内容主要包括预算管理概述【了解】、预算编制方法和程序【比较重要】、预算编制【涉及填表和计算】及预算的执行与考核,以填表计算性内容学习为主,难度不大。

从历年考试情况来看,本章各种题型均有所涉及,预算编制方法、销售预算、现金预算是考察热点,平均分值8分左右。

章节内容及历年考点如下:【219需关注】1)全面预算的内容2)预算工作组织的构成及职责3)各种预算编制方法的相对比的特点4)主要业务预算之间的勾稽关系及编制5)现金预算的编制6)财务报表预算编制的依据【学习方法建议】一是理解教材的内容与例题,二是结合以往考题掌握相关主观题的出题思路。

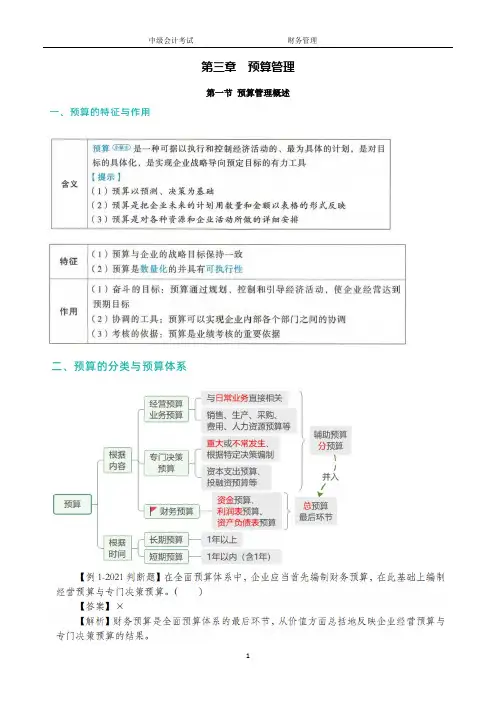

【新变化】1、对“增量预算法与零基预算法”进行重新表述;2、对“固定预算法和弹性预算法”进行重新表述;第一节预算管理概述预算是财务管理环节中,计划与预算的最后一个环节。

知识点:预算的特征与作用1.预算的含义预算是企业在预测、决策的基础上,用数量和金额以表格的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,是为实现企业目标而对各种资源和企业活动做的详细安排。

【理解角度】通俗的说就是计划。

但是这种计划有自己的特征。

2.预算的特征(1)必须与企业的战略或目标保持一致;【即:切合实际,否则,该预算计划就没有意义】(2)数量化和可执行性是预算最主要的特征。

【理解角度:预算是为了指导企业的活动,因此必须要具体且可执行】3.预算的作用(1)通过规划、控制和引导经济活动,使企业经营达到预期目标;(2)实现企业内部各个部门之间的协调;【理解角度】由于各个部门在制定计划时,都是从各部门的利益出发,最终审核预算时,一定要站在企业整体利益的角度上,这样就需要对各部门进行协调。

(3)预算是业绩考核的重要依据。

【理解角度】年末时,企业的资产负债表或者利润,就是企业实际的经营情况,我们需要将实际情况和预算计划做对比,从而对其进行评价考核。

【注意区分】预算体系包括:业务预算(或经营预算)专门决策预算财务预算业务预算和专门决策预算,又称为辅助预算(分预算);财务预算又称为总预算。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

中级会计师考试辅导《财务管理》第三章讲义3

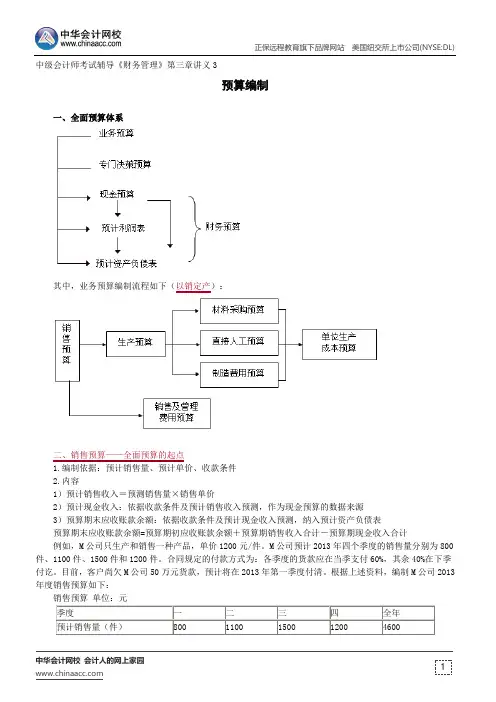

预算编制

一、全面预算体系

其中,业务预算编制流程如下(

以销定产):

二、销售预算——全面预算的起点

1.编制依据:预计销售量、预计单价、收款条件

2.内容

1)预计销售收入=预测销售量×销售单价

2)预计现金收入:依据收款条件及预计销售收入预测,作为现金预算的数据来源

3)预算期末应收账款余额:依据收款条件及预计现金收入预测,纳入预计资产负债表

预算期末应收账款余额=预算期初应收账款余额+预算期销售收入合计-预算期现金收入合计

例如,M 公司只生产和销售一种产品,单价1200元/件。

M 公司预计2013年四个季度的销售量分别为800件、1100件、1500件和1200件。

合同规定的付款方式为:各季度的货款应在当季支付60%,其余40%在下季付讫。

目前,客户尚欠M 公司50万元货款,预计将在2013年第一季度付清。

根据上述资料,编制M 公司2013年度销售预算如下:

销售预算 单位:元。

第三章预算管理本章知识架构本章复习指引本章介绍财务管理工作环节之”计划与预算”的知识,主要包括预算的特征与作用、分类以及预算工作组织,预算的编制方法,预算的编制,预算的执行与考核等内容。

本章考试既可以考察客观题,也可以考察主观题,近三年考试的平均分值为10分左右。

学习中应主要把握本章第三节的内容。

2019年教材的主要变化对于教材第二节中“增量预算与零基预算“和”固定预算与弹性预算”的相关内容进行重新表述。

【考点一】预算的特征与作用(一般学习)1.特征:(1)预算必与企业的战略或目标保持一致。

(2)数量化和可执行性是预算最主要的特征。

2.作用:(1)引导目标实现。

(2)实现内部协调。

(3)业绩考核标准。

【考点二】预算的分类(一般学习)第一,明确预算编制标准。

企业应搜集和分析对标单位、行业等外部信息,结合内部管理需要形成企业各预算项目的编制标准,并在预算管理过程中根据实际情况不断分析评价、修订完善预算编制标准。

第二,制订业务计划。

预算编制责任部门应依据企业战略、年度经营目标和内外环境变化等安排预算期经济活动,在分析预算期各项经济活动合理性的基础上制订详细、具体的业务计划,作为预算编制的基础。

第三,编制预算草案。

预算编制责任部门应以相关业务计划为基础,根据预算编制标准编制本部门相关预算项目,并报预算管理责任部门审核。

第四,审定预算方案。

预算管理责任部门应在审核相关业务计划合理性的基础上,逐项评价各预算项目的目标、作用、标准和金额等,按战略相关性、资源限额和效益性等进行综合分析和平衡,汇总形成企业预算草案,上报企业预算管理委员会等专门机构审议后报董事会等机构审批。

(4)零基预算法的优缺点①优点:a.以零为起点编制预算,不受历史期经济活动中的不合理因素影响,能够灵活应对内外环境的变化,预算编制更贴近预算期企业经济活动需要;b.有助于增加预算编制透明度,有利于进行预算控制。

②缺点:a.预算编制工作量较大、成本较高;b.预算编制的准确性受企业管理水平和相关数据标准准确性影响较大。

第三章预算管理本章考情分析第一节预算管理概述一、预算的特征与作用1.预算的特征(1)预算与企业的战略目标保持一致;(2)数量化和可执行性是预算最主要的特征。

2.预算的作用二、预算的分类1.根据内容不同分类:业务预算(即经营预算)、专门决策预算、财务预算。

(1)业务预算:与企业日常经营活动直接相关的经营业务的各种预算;(2)专门决策预算:企业不经常发生的、一次性的重要决策预算;(3)财务预算:指企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算。

注意:财务预算是从价值方面总括地反映企业业务预算与专门决策预算的结果,亦称为总预算;其他预算为辅助预算或分预算。

2.根据预算指标覆盖的时间长短分类:长期预算和短期预算。

注意:业务预算和财务预算多为1年期的短期预算。

三、预算体系四、预算工作的组织1.公司年度财务预算方案、决算方案由公司董事会制订,经股东会审议批准后方可执行。

2.预算工作的组织包括决策层、管理层、执行层和考核层。

3.企业董事会或类似机构应当对企业预算的管理工作负总责。

4.预算管理委员会或财务管理部门主要拟订预算的目标、政策,制定预算管理的具体措施和办法,审议、平衡预算方案,组织下达预算,协调解决预算编制和执行中的问题,组织审计、考核预算的执行情况,督促企业完成预算目标。

第二节预算的编制方法与程序一、预算的编制方法(一)增量预算法与零基预算法1.增量预算法(1)定义:是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。

(2)增量预算的三项假设①现有业务活动是合理的,不需要进行调整;②现有各项业务的开支水平是合理的,在预算期予以保持;③以现有业务活动和各项活动的开支水平,确定预算期各项活动的预算数。

(3)缺陷:可能导致无效费用开支无法得到有效控制,使得不必要开支合理化。

2.零基预算法(1)定义:是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。