中级财务管理(东北财经大学)综述

- 格式:ppt

- 大小:1.66 MB

- 文档页数:650

第1篇摘要:本文以东北财经大学2022年度财务报告为基础,对其财务状况、经营成果和现金流量进行了全面分析。

通过对财务报表数据的解读,旨在揭示东北财经大学在财务管理和运营过程中的优势与不足,为学校未来的财务决策提供参考。

一、引言东北财经大学是我国著名的财经类高等学府,具有悠久的历史和深厚的学术底蕴。

随着我国高等教育的快速发展,东北财经大学在人才培养、科学研究和社会服务等方面取得了显著成绩。

本文通过对东北财经大学2022年度财务报告的分析,旨在评估其财务状况,为学校未来的发展提供有益的借鉴。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据东北财经大学2022年度资产负债表,学校资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,东北财经大学资产以流动资产为主,说明学校具有较强的流动性。

然而,非流动资产占比相对较低,表明学校在长期资产投资方面仍有较大空间。

2. 负债结构分析东北财经大学2022年度负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,学校负债以流动负债为主,说明学校短期偿债压力较大。

同时,非流动负债占比相对较低,表明学校在长期负债管理方面较为稳健。

(二)利润表分析1. 收入结构分析东北财经大学2022年度营业收入为XX亿元,其中学费收入占比XX%,科研收入占比XX%,其他收入占比XX%。

学费收入是学校主要收入来源,表明学校在人才培养方面具有较强的市场竞争力。

从收入结构来看,学校收入以学费收入为主,说明学校在人才培养方面取得了显著成果。

然而,科研收入和其他收入占比相对较低,表明学校在科研和社会服务方面仍有较大提升空间。

2. 费用结构分析东北财经大学2022年度营业成本为XX亿元,其中教学支出占比XX%,科研支出占比XX%,管理费用占比XX%。

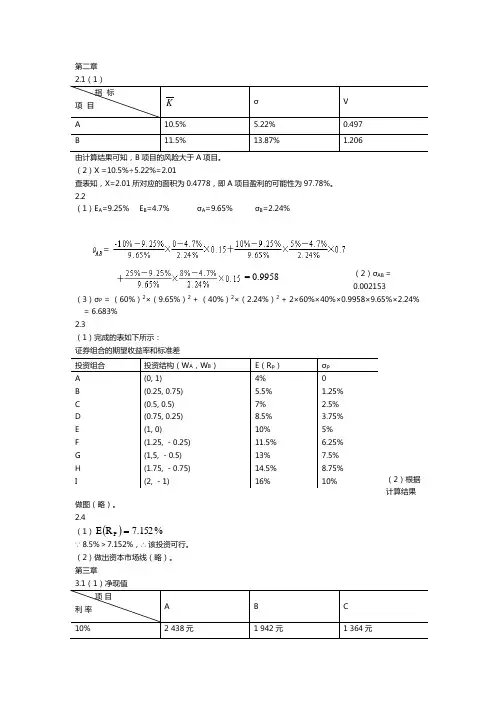

第二章 2.1(1) 指 标 项 目 Kσ V A 10.5% 5.22% 0.497 B11.5%13.87%1.206由计算结果可知,B 项目的风险大于A 项目。

(2)X =10.5%÷5.22%=2.01查表知,X=2.01所对应的面积为0.4778,即A 项目盈利的可能性为97.78%。

2.2(1)E A =9.25% E B =4.7% σA =9.65%σB =2.24%(2)σAB = 0.002153(3)σP = (60%)2×(9.65%)2 + (40%)2×(2.24%)2 + 2×60%×40%×0.9958×9.65%×2.24% = 6.683% 2.3(1)完成的表如下所示: 证券组合的期望收益率和标准差(2)根据计算结果做图(略)。

2.4 (1)()%152.7R EP =∵ 8.5%>7.152%,∴ 该投资可行。

(2)做出资本市场线(略)。

第三章3.1(1)净现值 项 目 利 率 A B C 10%2 438元1 942元1 364元投资组合 投资结构(W A ,W B ) E (R p ) σp A B C D E F G H I(0, 1) (0.25, 0.75) (0.5, 0.5) (0.75, 0.25) (1, 0) (1.25, -0.25) (1,5, -0.5) (1.75, -0.75) (2, -1)4% 5.5% 7% 8.5% 10% 11.5% 13% 14.5% 16%0 1.25% 2.5% 3.75% 5% 6.25% 7.5% 8.75% 10%= 0.995825%760元 760元600元(2)IRR A =34.16%IRR B =37.98%IRR C =40%(3)当利率为10%时,A 项目最有利3.2 项 目 指 标 甲 乙 丙 净现值(元) 3 066 631 1 547 内含报酬率 25.57% 12.32% 24.99% 获利指数 1.3066 1.0631 1.1574 会计收益率 33% 13% 25% 回收期(年) 1.5831.7140.83.3E = 2 000元 d = 443.07元 Q = 0.1K= 15% NPV = 204元∵NPV >0,∴该项目可行。

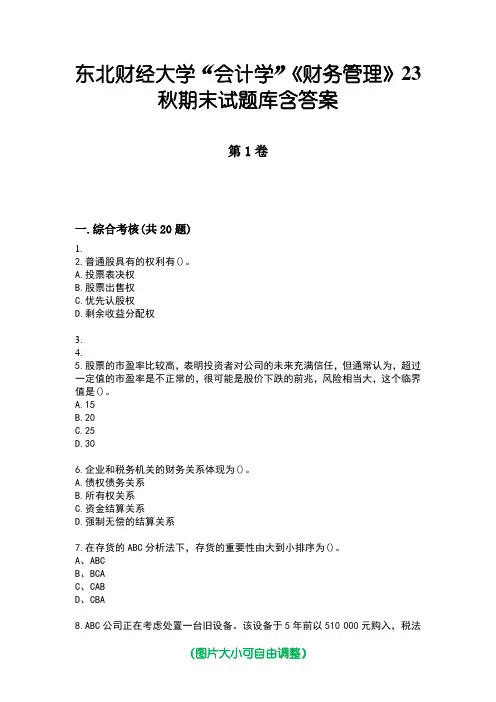

东北财经大学“会计学”《财务管理》23秋期末试题库含答案第1卷一.综合考核(共20题)1.2.普通股具有的权利有()。

A.投票表决权B.股票出售权C.优先认股权D.剩余收益分配权3.4.5.股票的市盈率比较高,表明投资者对公司的未来充满信任,但通常认为,超过一定值的市盈率是不正常的,很可能是股价下跌的前兆,风险相当大,这个临界值是()。

A.15B.20C.25D.306.企业和税务机关的财务关系体现为()。

A.债权债务关系B.所有权关系C.资金结算关系D.强制无偿的结算关系7.在存货的ABC分析法下,存货的重要性由大到小排序为()。

A、ABCB、BCAC、CABD、CBA8.ABC公司正在考虑处置一台旧设备。

该设备于5年前以510 000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计净残值为10 000元,已提折旧250 000元,目前可按300 000元价格卖出,假设所得税税率为40,则处置该设备对本期现金流量的影响是()。

A.增加300 000元B.增加284 000元C.减少120 000元D.减少250 000元9.10.在评价互斥项目时,由于项目投资规模或现金流量模式的不同会引起NPV、IRR、PI所得出的结论相矛盾,此时应选择的评价标准是()。

A.NPVB.IRRC.PID.上述三项均可以11.12.下列关于公开收购的说法中,错误的是()。

A、对公开收购要严格保密B、正确确定公开收购价格C、一般公开收购价格低于股票市价D、在要约的有效期内,必须按要约规定条件购买该种股票13.普通股发行价格的决定因素不包括()。

A.票面利率B.发行价格C.每股税后利润D.股市行情14.实际中,如果企业不能获得外部资金,其销售增长不能突破()。

A.20%B.内涵增长率C.40%D.可持续增长率15.下列筹资方式中,属于负债筹资的有()。

A.银行借款B.发行债券C.发行股票D.融资租赁E.内部积累16.国外直接投资的经济风险可能是由()引起的。