中级财务管理第章 资本成本与资本结构课件

- 格式:ppt

- 大小:302.50 KB

- 文档页数:82

![[经济学]第六章资本成本与资本结构PPT课件](https://uimg.taocdn.com/8c7be87c492fb4daa58da0116c175f0e7cd119d1.webp)

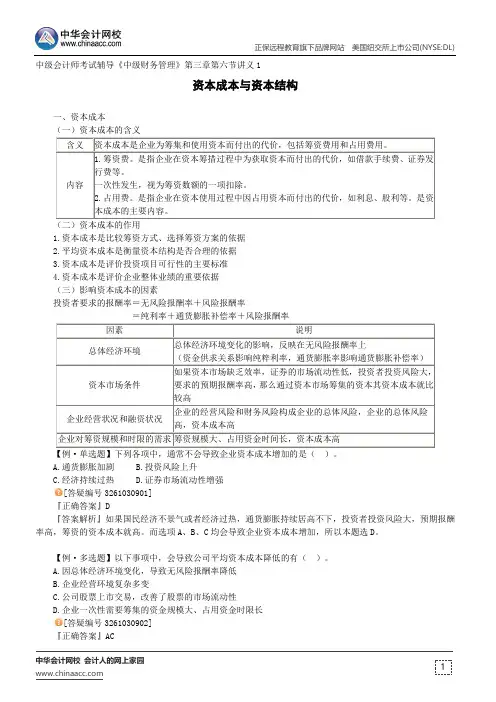

中级会计师考试辅导《中级财务管理》第三章第六节讲义1资本成本与资本结构一、资本成本(二)资本成本的作用1.资本成本是比较筹资方式、选择筹资方案的依据2.平均资本成本是衡量资本结构是否合理的依据3.资本成本是评价投资项目可行性的主要标准4.资本成本是评价企业整体业绩的重要依据(三)影响资本成本的因素投资者要求的报酬率=无风险报酬率+风险报酬率=纯利率+通货膨胀补偿率+风险报酬率【例·单选题】下列各项中,通常不会导致企业资本成本增加的是()。

A.通货膨胀加剧B.投资风险上升C.经济持续过热D.证券市场流动性增强[答疑编号3261030901]『正确答案』D『答案解析』如果国民经济不景气或者经济过热,通货膨胀持续居高不下,投资者投资风险大,预期报酬率高,筹资的资本成本就高。

而选项A、B、C均会导致企业资本成本增加,所以本题选D。

【例·多选题】以下事项中,会导致公司平均资本成本降低的有()。

A.因总体经济环境变化,导致无风险报酬率降低B.企业经营环境复杂多变C.公司股票上市交易,改善了股票的市场流动性D.企业一次性需要筹集的资金规模大、占用资金时限长[答疑编号3261030902]『正确答案』AC(四)个别资本成本个别资本成本,是指单一融资方式的资本成本。

1.资本成本计算的两种模式2.个别资本成本计算(1)银行借款资本成本【例3-7】某企业取得5年期长期借款200万元,年利率为10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,要求计算该借款的资本成本率。

[答疑编号3261031001]【按照一般模式计算】【按照贴现模式计算】。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中级会计师考试辅导《财务管理》第五章讲义4资本成本与资本结构一、资本成本(一)资本成本的含义及构成1.含义:企业为筹集和使用资本而付出的代价——资本所有权与使用权分离的结果1)出资者:让渡资本使用权所带来的投资报酬(必要收益率);2)筹资者:取得资本使用权所付出的代价。

2.构成1)筹资费:企业在资本筹措过程中为获取资本而付出的代价,在资本筹集时一次性发生,在资本使用过程中不再发生,通常直接从筹资数额中扣除。

2)占用费:企业在资本使用过程中因占用资本而付出的代价(即取得资本使用权所付出的代价),是资本成本的主要内容。

(二)资本成本的作用——筹资决策、投资决策、业绩评价1.比较筹资方式、选择筹资方案的依据(企业筹资应选择资本成本最低的方式)2.平均资本成本是衡量资本结构是否合理的依据(最佳资本结构:平均资本成本率最小、企业价值最大)3.评价投资项目可行性的主要标准(预期报酬率>资本成本率)4.评价企业整体业绩的重要依据(企业的总资产报酬率应高于其平均资本成本率,才能带来剩余收益)(三)影响资本成本的因素【例题11·单项选择题】(2011年)下列各项中,通常不会导致企业资本成本增加的是()。

A.通货膨胀加剧B.投资风险上升C.经济持续过热D.证券市场流动性增强[答疑编号5688050305]【正确答案】D【答案解析】出资人的风险上升,导致资本成本增加。

证券市场流动性增强会降低出资人的流动性风险,导致企业资本成本下降。

(四)个别资本成本的计算1.资本成本率计算的基本模式1)一般模式(不考虑货币时间价值)。