增值税纳税申报表(带自动公式)

- 格式:xls

- 大小:187.00 KB

- 文档页数:2

增值税纳税申报表(可以直接使用,可编辑实用优秀文档,欢迎下载)A06491《增值税纳税申报表(小规模纳税人适用)》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于调整增值税纳税申报有关事项的公告》(税务总局公告2021年第27号)【表单】增值税纳税申报表(小规模纳税人适用)纳税人识别号:□□□□□□□□□□□□□□□□□□□□纳税人名称(公章):金额单位:元至角分税款所属期:年月日至年月日填表日【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

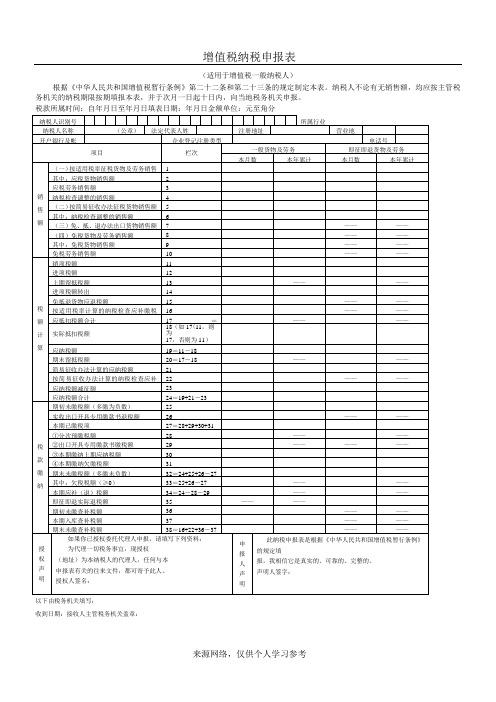

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

增值税纳税申报表附表(附件一)

(适用于一般纳税人出口免、抵、退税企业)

税款所属时间:自_____年___月___日至_____年___月___日

纳税人识别号:(_________________)

纳税人名称:______________________(加盖公章)

填表日期:_____年____月____日

附注:

1、本表(下简称附表)系增值税纳税申报表(适用于一般纳税人)(下简称主表)的附表;

2、附表中出口货物免税销售额系指直接出口收入,不含间接出口收入或来料加工收入;

3、附表中第13栏系指经税务机关审批的虚拟进项税额;

4、主表第8行“免税货物”包含附表第8、9行“来料加工收入、间接出口收入”,其应分摊的进项税

额填列在本表第12行“免税进口料件金额”

5、主表第9行“出口货物免税销售额”应列明细于附表第1-6行;

6、主表第16行和附表第14行的“免抵退货物不得抵扣税额”,计算公式为:免抵退货物不得抵扣税额

=F O B价*(征税率-退税率)-可抵扣虚拟进项税额;

7、主表第23行对应附表第15行“免抵退货物应退税额”,企业上个季度出口应退税额应申报在下一个

季度第一个月的主表第23行“免抵退货物应退税额”。

一式三份(两份报送税务机关)。