增值税纳税申报表模板Excel模板

- 格式:xls

- 大小:85.00 KB

- 文档页数:2

.

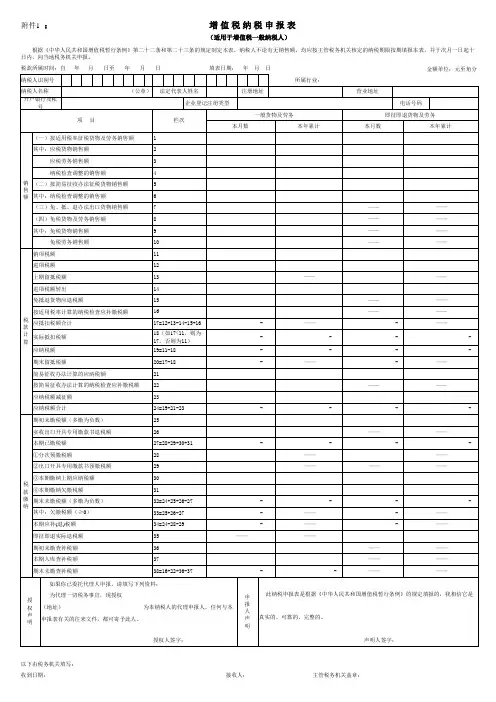

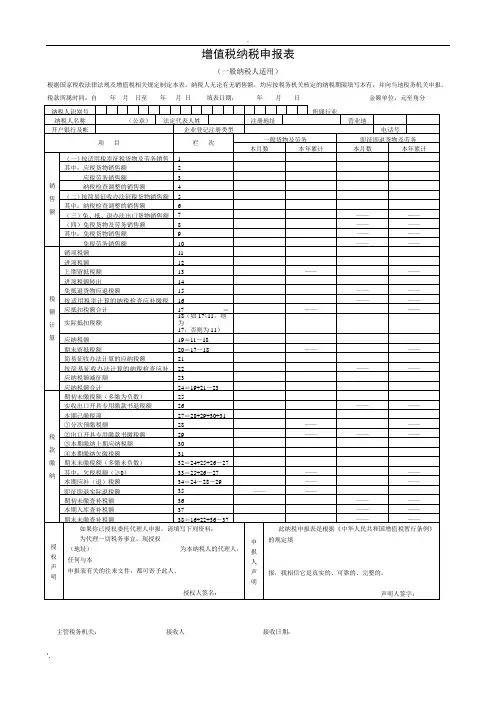

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

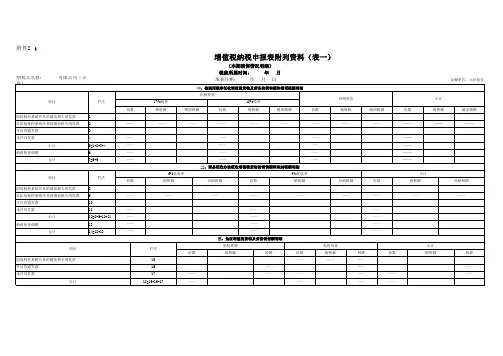

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

.

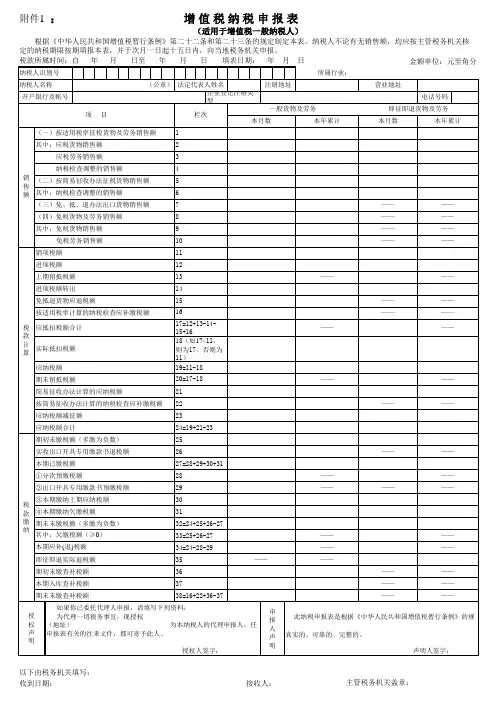

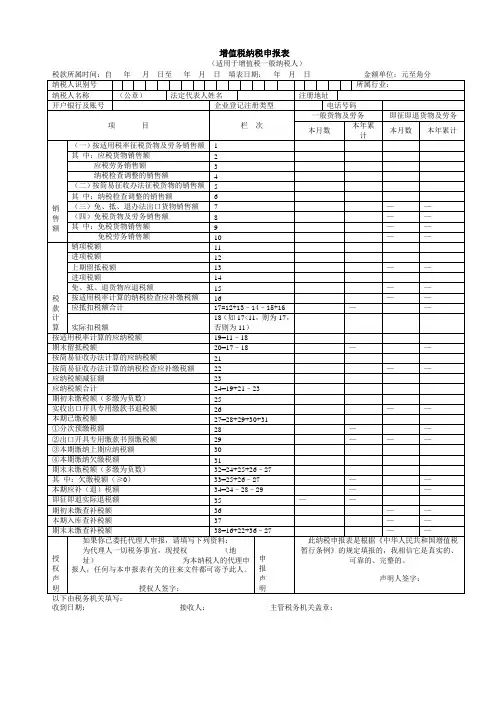

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

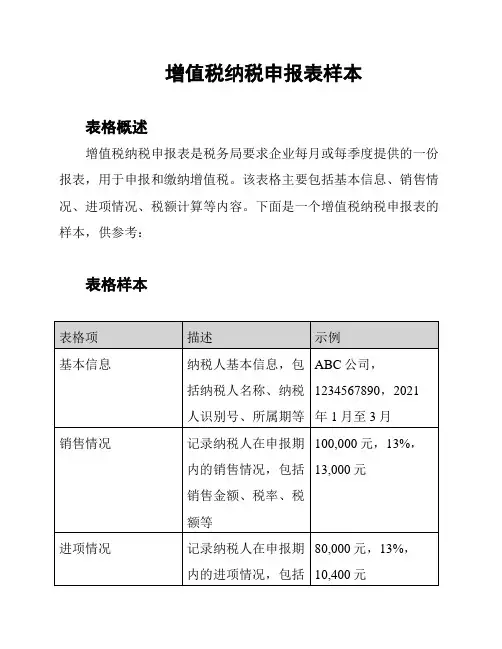

增值税纳税申报表样本

表格概述

增值税纳税申报表是税务局要求企业每月或每季度提供的一份报表,用于申报和缴纳增值税。

该表格主要包括基本信息、销售情况、进项情况、税额计算等内容。

下面是一个增值税纳税申报表的样本,供参考:

表格样本

注意事项

1. 请仔细核对填写的纳税人基本信息,确保准确无误。

2. 在填写销售情况和进项情况时,请按照申报期内实际发生的情况填写。

3. 税额计算时,可根据销售情况的税额减去进项情况的税额,得出应缴纳的税额。

4. 增值税纳税申报表需按时提交给税务局,逾期提交可能会产生滞纳金或其他罚款。

5. 请根据实际情况填写增值税纳税申报表,如有疑问,可咨询税务专业人士或相关机构。

以上是一个增值税纳税申报表样本的简要介绍,希望对您有所帮助。

如有更多问题,请随时提问。

增值税纳税申报表

(适用于增值税一般纳税人)

收到日期:接收人:主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细表)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;

第13栏等于第14栏至第21栏之和;

第27栏等于第28栏至第34栏之和。

增值税纳税申报表附列资料(表三)

(防伪税控增值税专用发票申报抵扣明细)

申报抵扣所属期:年月

纳税人识别号:

纳税人名称:(公章)填表日期:年月日金额单位:元至

本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏中“税额”项数据相等。

增值税纳税申报表附列资料(表四)

(防伪税控增值税专用发票存根联明细)

申报所属期:年月

纳税人识别号:

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和;。

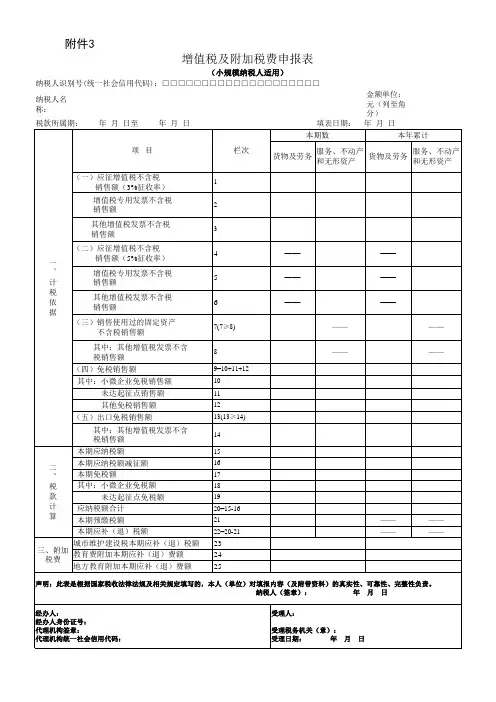

纳税人名称:金额单位:元(列至角分)附件3增值税及附加税费申报表(小规模纳税人适用)纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□填表说明:(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(三)“纳税人名称”:填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额,国家税务总局另有规定的除外。

纳税人发生适用3%征收率的应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第8 栏数据一致,适用小微企业免征增值税政策的纳税人除外。

(五)第2栏“增值税专用发票不含税销售额”:填写纳税人自行开具和税务机关代开的增值税专用发票销售额合计。

(六)第3栏“其他增值税发票不含税销售额”:填写增值税发票管理系统开具的增值税专用发票之外的其他发票不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《附列资料(一)》第16 栏数据一致,适用小微企业免征增值税政策的纳税人除外。

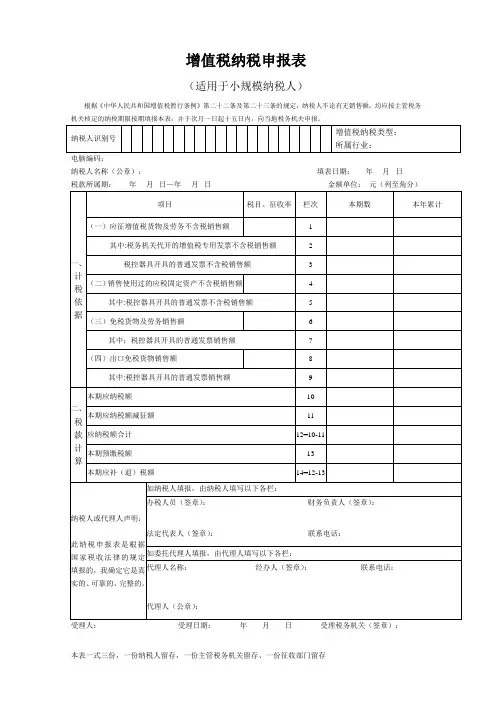

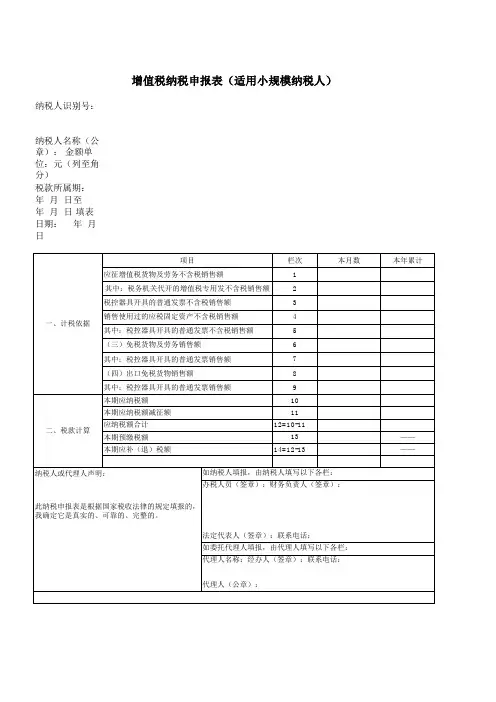

增值税纳税申报表

(适用于小规模纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

电脑编码:

纳税人名称(公章):填表日期:年月日

税款所属期:年月日—年月日金额单位:元(列至角分)

受理人:受理日期:年月日受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

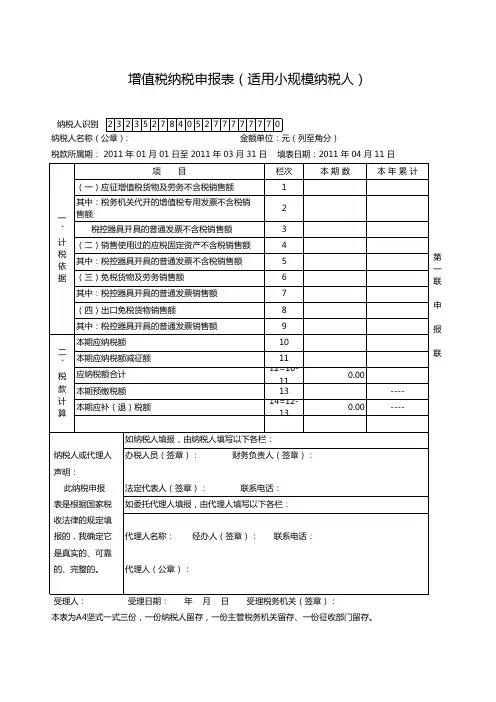

增值税纳税申报表

(适用于小规模纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

电脑编码:

纳税人名称(公章):填表日期:年月日

税款所属期:年月日—年月日金额单位:元(列至角分)

受理人:受理日期:年月日受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。

1

增值税纳税申报表附表三

防 伪 税

控 增 值 税 专 用 发 票 申 报 抵 扣 明 细 表

年 月 日至 年 月 日

纳税人识别号 纳 税 编 码

纳税人名称: 填表日期: 年 月 日 金额单位:元(列至角分)

填表说明:

1、本表条形码具有唯一性,表格复印使用无效,条形码区域请保持整洁;

2、请在指定区域内盖纳税人公章;

3、本表“金额”“合计”栏数据应与《附列资料(表二)》第1栏中“金额”项数据相等;

4、本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏中“税额”项数据相等;

5、本表一式二份,税务机关、纳税人各一份。

制版日期:2004年12月20日。