第六章 公共支出理论与实践PPT课件

- 格式:ppt

- 大小:82.50 KB

- 文档页数:21

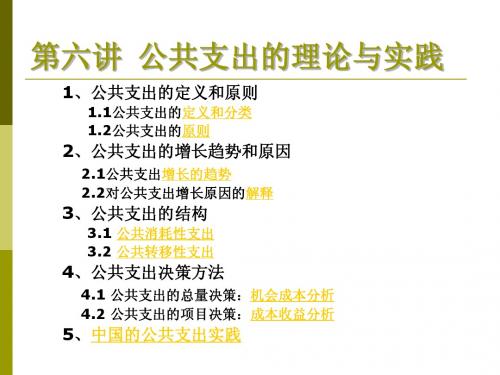

第六章公共支出的理论与实践第六章公共支出的理论与实践*一、公共支出的定义和分类*二、公共支出的结构和政府功能*三、公共支出对经济的影响*四、有关公共支出的四种理论观点*五、战后发达国家公共支出增长原因的综合分析*六、我国的公共支出一、公共支出的定义和分类* 1.公共支出(Public Expenditures)的定义公共支出,也称财政支出或政府支出,是政府为履行其职能为购买相应商品和劳务而支出的一切费用的总和。

它是政府以法定事权为依据进行的一种货币资金支出活动,反映了政府为公民和企业提供公共产品和服务的数量和质量,实质是政府执行其决策的成本。

一、公共支出的定义和分类* 2.公共支出的分类*分类一:*(1)消耗性支出和转移性支出。

*分类标准:有无直接的补偿。

消耗性支出:政府各部门的消费性支出和投资性支出(用于购买日常政务和调节社会经济发展所需的商品和劳务),是政府干预经济的重要手段,反映了政府对社会资源直接占有的规模和结构。

转移性支出:政府按一定方式把一部分财政资金无偿地转移给受益人(如债务利息、养老、失业救济金和各类补贴等)。

政府只是充当中间人,不会有任何收益和补偿,是政府调节分配的重要手段,反映了社会成员之间的资源再分配。

一、公共支出的定义和分类*(2)预防性支出和创造性支出*分类标准:支出的目的性。

预防性支出:用于维护国家安全和秩序,保障社会稳定和人民安全的支出。

(如国防、外交、公安等)。

创造性支出:用于维护经济发展,改善人民生活的支出。

(如经济、文教、卫生和社会福利)。

一、公共支出的定义和分类*(3)一般利益支出和特殊利益支出*分类标准:支出的受益范围。

一般利益支出:社会成员全体公民均受益的支出。

(如军事支出、行政管理、环境保护等)。

特殊利益支出:只有一部分受益的支出。

(如教育、医疗、各类对法人或个人的补助等)。

一、公共支出的定义和分类*(4)强制性支出和随意性支出。

*分类标准:支出有无强制性。