税收筹划第八章其他税种

- 格式:ppt

- 大小:1.33 MB

- 文档页数:74

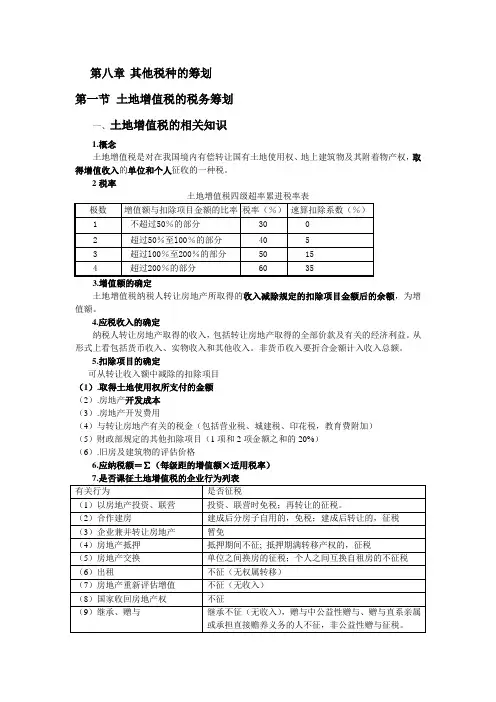

第八章其他税种的筹划第一节土地增值税的税务筹划一、土地增值税的相关知识1.概念土地增值税是对在我国境内有偿转让国有土地使用权、地上建筑物及其附着物产权,取得增值收入的单位和个人征收的一种税。

2税率土地增值税四级超率累进税率表3.增值额的确定土地增值税纳税人转让房地产所取得的收入减除规定的扣除项目金额后的余额,为增值额。

4.应税收入的确定纳税人转让房地产取得的收入,包括转让房地产取得的全部价款及有关的经济利益。

从形式上看包括货币收入、实物收入和其他收入。

非货币收入要折合金额计入收入总额。

5.扣除项目的确定可从转让收入额中减除的扣除项目(1).取得土地使用权所支付的金额(2).房地产开发成本(3).房地产开发费用(4)与转让房地产有关的税金(包括营业税、城建税、印花税,教育费附加)(5)财政部规定的其他扣除项目(1项和2项金额之和的20%)(6).旧房及建筑物的评估价格6.应纳税额=∑(每级距的增值额×适用税率)二、土地增值税的筹划空间1.利用房地产转移方式进行税收筹划征收土地增值税必须满足三个判定标准:仅对转让国有土地使用权及其地上建筑物和附着物的行为征税;仅对产权发生转让的行为征税;仅对转让房地产并取得收入的行为征税。

房地产所有人可以通过避免符合以上三个判定标准来避免缴纳土地增值税。

比如,将房产、土地使用权租赁给承租人使用,由承租人向出租人支付租金等,可免征土地增值税。

2. 通过控制增值额进行税收筹划由于土地增值税实行以增值额为基础的超率累进税率,因此土地增值税筹划最为关键的一点就是合理合法地控制、降低增值额。

增值额是纳税人转让房地产所取得的收入减去规定扣除项目的金额后的余额,所以,控制增值额收入包括收入筹划法与成本费用筹划法。

收入筹划法主要是指收入分散筹划,即将可以分开单独处理的部分从整个房地产中分离(比如房屋里面的各种设施),从而使得转让收入变少,降低纳税人转让的土地增值额。

成本费用筹划法就是最大限度地扩大成本费用列支比例。

税收筹划课后习题答案第一章习题答案[关键术语]税收筹划筹划性偷税欠税抗税避税守法性原则法人税收筹划企业的四大权利税收管辖权税负弹性纳税人定义上的可变通性税率上的差异性税收优惠通货膨胀资本的流动限制税收筹划——税收筹划是指在纳税行为发生之前,在不违反法律、法规〔税法及其他相关法律、法规的前提下,通过对纳税主体〔法人或自然人经营活动或投资行为等涉税事项作出的事先安排,以达到少缴税和递延缴纳为目标的一系列谋划活动。

筹划性——筹划性是指在纳税行为发生之前,运用税法的指导对生产经营活动进行事先规划与控制,以安排纳税义务的发生并达达到降低税负的目的。

偷税——偷税是在纳税人的纳税义务已经发生且能够确定的情况下,采取不正当或不合法的手段以逃脱其纳税义务的行为。

欠税——欠税是指纳税人、扣缴义务人超过征收法律法规规定或税务机关依照税收法律、法规规定的纳税期限,未缴或少缴税款的行为。

抗税——抗税是指纳税人以暴力、威胁方法拒不缴纳税款的行为。

避税——避税是指纳税人利用税法漏洞或者缺陷钻空取巧,通过对经营及财务活动的精心安排,以期达到纳税负担最小的经济行为。

守法性原则——税收筹划的守法性原则,包括三个方面内容:以依法纳税为前提;以合法节税方式对企业生产经营活动进行安排,作为税收筹划的基本实现形式;以贯彻立法精神为宗旨。

法人税收筹划——根据税收筹划需求主体的不同,税收筹划可分为法人税收筹划和自然人税收筹划两大类。

法人税收筹划主要是对法人的组建、分支机构设立、筹资、投资、运营、核算、分配等话动进行纳税收筹划。

企业的四大权利——现代企业一般有四大基本权利,即生存权、发展权、自主权和自保权。

其中自保权就包含了企业对自己经济利益的保护。

税收管辖权——所谓税收管辖权,是指一国政府在征税方面所实行的管理权力。

税收管辖权有三种:即居民管辖权、公民管辖权和地域管辖权。

税负弹性——税负弹性是指某一具体税种的税负伸缩性大小。

一般而言,某一种税税负弹性的大小一方面取决于税源的大小,即税源大的税种,其税负弹性也大。

税务会计与纳税筹划之其他税种引言税务会计与纳税筹划是企业进行财务管理和税务申报的重要方面。

除了常见的企业所得税和增值税外,还存在其他一些税种需要企业进行认识和合规申报。

本文将介绍几个常见的其他税种,包括个人所得税、城市维护建设税和资源税,以及在纳税筹划中需要注意的要点。

个人所得税个人所得税是对个人在一定时期内所得收入征收的一种税种。

根据税法规定,个人所得税分为综合所得税制和分类所得税制。

综合所得税制是指将个人的各项收入按照一定比例进行汇总计算并交纳税款;分类所得税制则是根据不同收入来源采取不同计税办法。

作为企业,需要根据个人所得税法律法规的要求,在发放工资时扣缴个人所得税,并按时将扣缴的个人所得税缴纳给税务机关。

同时,企业也需要将员工的个人所得税信息及时报送给税务机关,确保个人所得税的合规。

在个人所得税筹划方面,企业可以与员工合理进行工资结构安排,如合理使用奖金、津贴、补贴等福利待遇,并结合税法规定的免税额、扣除项目等,减少员工个人所得税的负担。

城市维护建设税城市维护建设税是由城市居民和非城市居民所交纳的税款,用于城市基础设施建设和社会事业发展。

城市维护建设税的纳税人包括企事业单位、个体工商户和个人。

企业作为城市维护建设税的纳税人,在进行税务会计时需要按照税法规定的税基、税率进行计算并缴纳税款,同时还需要及时报送纳税申报资料给税务机关。

在城市维护建设税的筹划方面,企业可以根据税务法律法规的规定,在资金运作、企业结构调整等方面进行合理规划,降低城市维护建设税的负担。

资源税资源税是对矿产资源开发利用的环节进行征收的一种税种。

资源税的纳税人包括矿产资源开发企业和个人,纳税对象包括矿产品和矿产资源。

企业在进行矿产资源开发时,需要根据矿产资源的类型、开采量等因素,按照资源税法律法规的规定,计算并缴纳资源税。

同时,企业还需要按要求报送纳税申报资料给税务机关。

在资源税的筹划方面,企业可以通过合理安排资金运作、技术改造等措施,减少资源税的支付,降低企业运营成本。