应付款其他应付款审计程序表

- 格式:docx

- 大小:42.98 KB

- 文档页数:2

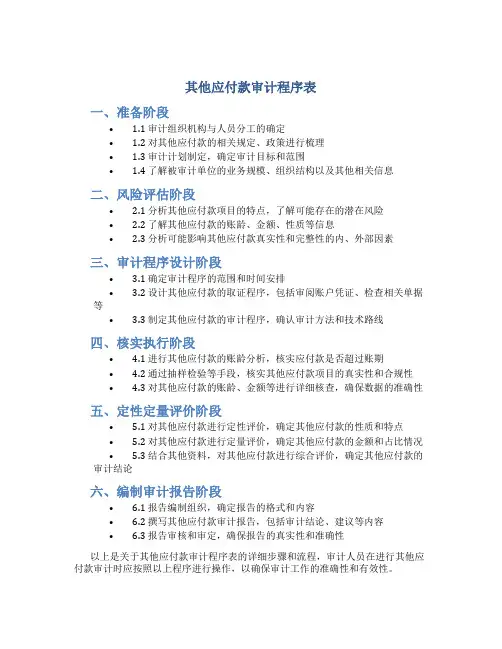

其他应付款审计程序表

一、准备阶段

• 1.1 审计组织机构与人员分工的确定

• 1.2 对其他应付款的相关规定、政策进行梳理

• 1.3 审计计划制定,确定审计目标和范围

• 1.4 了解被审计单位的业务规模、组织结构以及其他相关信息

二、风险评估阶段

• 2.1 分析其他应付款项目的特点,了解可能存在的潜在风险

• 2.2 了解其他应付款的账龄、金额、性质等信息

• 2.3 分析可能影响其他应付款真实性和完整性的内、外部因素

三、审计程序设计阶段

• 3.1 确定审计程序的范围和时间安排

• 3.2 设计其他应付款的取证程序,包括审阅账户凭证、检查相关单据等

• 3.3 制定其他应付款的审计程序,确认审计方法和技术路线

四、核实执行阶段

• 4.1 进行其他应付款的账龄分析,核实应付款是否超过账期

• 4.2 通过抽样检验等手段,核实其他应付款项目的真实性和合规性

• 4.3 对其他应付款的账龄、金额等进行详细核查,确保数据的准确性

五、定性定量评价阶段

• 5.1 对其他应付款进行定性评价,确定其他应付款的性质和特点

• 5.2 对其他应付款进行定量评价,确定其他应付款的金额和占比情况

• 5.3 结合其他资料,对其他应付款进行综合评价,确定其他应付款的审计结论

六、编制审计报告阶段

• 6.1 报告编制组织,确定报告的格式和内容

• 6.2 撰写其他应付款审计报告,包括审计结论、建议等内容

• 6.3 报告审核和审定,确保报告的真实性和准确性

以上是关于其他应付款审计程序表的详细步骤和流程,审计人员在进行其他应付款审计时应按照以上程序进行操作,以确保审计工作的准确性和有效性。

内部审计程序及工作计划(doc 17个)

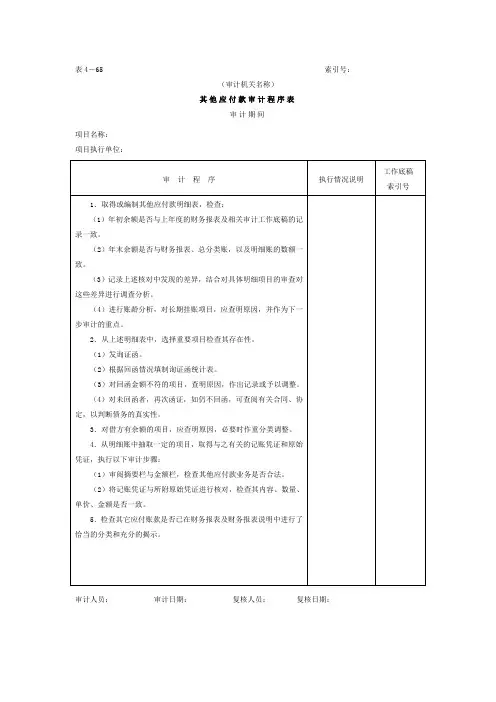

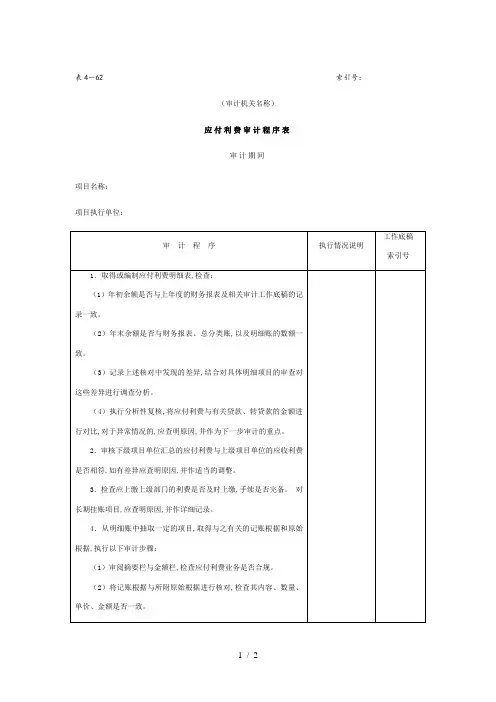

表4-65 索引号:

(审计机关名称)

其他应付款审计程序表

审计期间

项目名称:

项目执行单位:

工作底稿

审计程序执行情况说明

索引号1.取得或编制其他应付款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记

录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一

致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对

这些差异进行调查分析。

(4)进行账龄分析,对长期挂账项目,应查明原因,并作为下一

步审计的重点。

2.从上述明细表中,选择重要项目检查其存在性。

(1)发询证函。

(2)根据回函情况填制询证函统计表。

(3)对回函金额不符的项目,查明原因,作出记录或予以调整。

(4)对未回函者,再次函证,如仍不回函,可查阅有关合同、协

定,以判断债务的真实性。

3.对借方有余额的项目,应查明原因,必要时作重分类调整。

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始

凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查其他应付款业务是否合法。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、

单价、金额是否一致。

5.检查其它应付账款是否已在财务报表及财务报表说明中进行了

恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:。

其他应付款审计步骤有哪些对于其他应付款审计步骤有哪些,你了解吗?相信还有不少人对此还有疑问,针对这个问题,我为大家收集整理了相关的内容,下面由我为读者进行解答,希望以下的知识对读者有所帮助,一起来看看吧!其他应付款审计步骤有哪些其他应付款审计程序:1.取得或编制其他应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.抽取其他应付款进行函证。

4.对发出询证函未能收回的或回函结果与企业账面记录不符的,采用替代程序,审查下一年度明细账,或追踪至其他应付款发生时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证(1)检查入账依据是否符合现行制度规定。

查明是否有将应付账款、应付票据、预收账款和短期借款等其他一些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。

查明企业有无将应属企业本期收益和费用的项目通过其他应付款科目来核算,或在其他应付款科目项下坐收坐支。

(3)检查长期挂账的其他应付款,查明原因,并做出记录。

(4)检查债权人不明确和数额异常的其他应付款项目。

(5)检查应付股东、高级管理人员、董事、联营企业和关联企业的款项。

检查企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏。

(6)检查出现借方余额的其他应付款项目,查明原因,必要时作重分类调整。

6.询问管理人员并利用分析性复核结果,检查其他应付款的完整性。

7.检查其他应付款是否已在资产负债表及其附注中恰当披露。

8.完成其他应付款审定表。

通过以上我整理的,有关其他应付款审计步骤有哪些的内容,希望能够为您帮助。

若您的情况比较复杂或者特殊,我建议您,可以去在线学习,他们会给您更加专业的解答。

祝您生活愉快!。

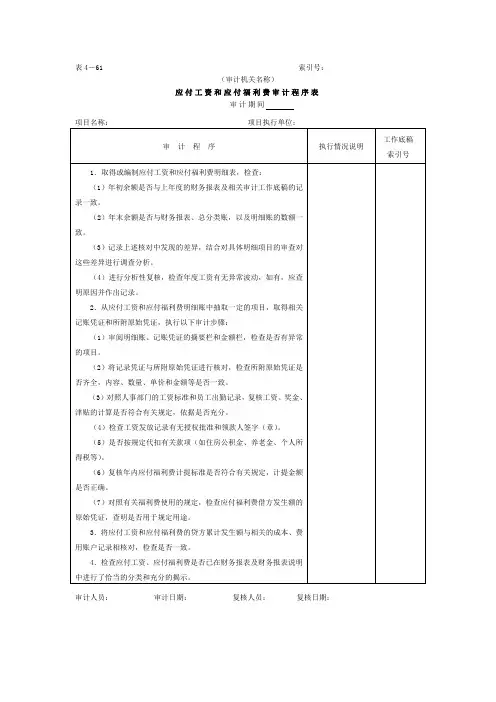

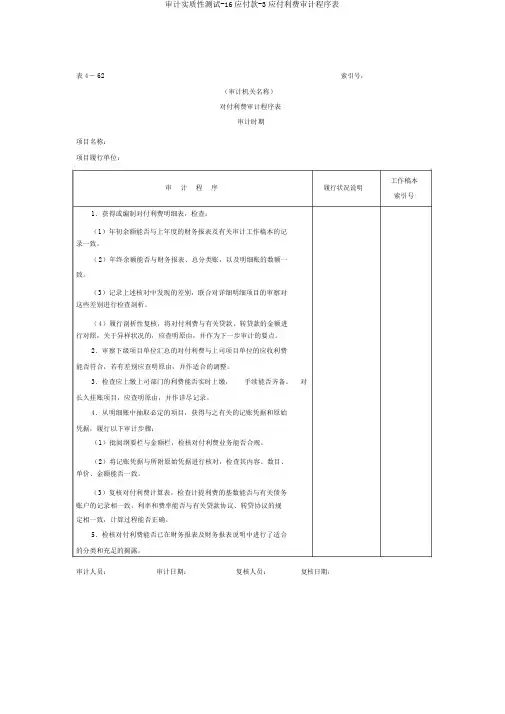

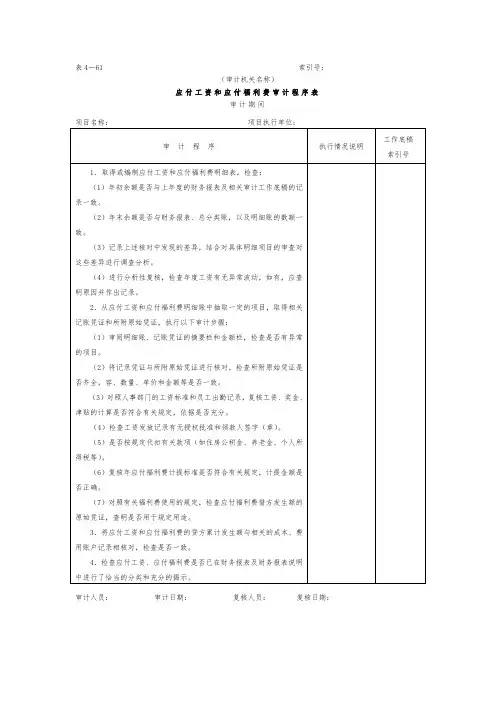

审计实质性测试-16应付款-3应付利费审计程序表

表 4- 62索引号:

(审计机关名称)

对付利费审计程序表

审计时期

项目名称:

项目履行单位:

工作稿本

审计程序履行状况说明

索引号1.获得或编制对付利费明细表,检查:

(1)年初余额能否与上年度的财务报表及有关审计工作稿本的记

录一致。

(2)年终余额能否与财务报表、总分类账,以及明细账的数额一

致。

(3)记录上述核对中发现的差别,联合对详细明细项目的审察对

这些差别进行检查剖析。

(4)履行剖析性复核,将对付利费与有关贷款、转贷款的金额进

行对照,关于异样状况的,应查明原由,并作为下一步审计的要点。

2.审察下级项目单位汇总的对付利费与上司项目单位的应收利费

能否符合,若有差别应查明原由,并作适合的调整。

3.检查应上缴上司部门的利费能否实时上缴,手续能否齐备。

对

长久挂账项目,应查明原由,并作详尽记录。

4.从明细账中抽取必定的项目,获得与之有关的记账凭据和原始

凭据,履行以下审计步骤:

(1)批阅纲要栏与金额栏,检核对付利费业务能否合规。

(2)将记账凭据与所附原始凭据进行核对,检查其内容、数目、

单价、金额能否一致。

(3)复核对付利费计算表,检查计提利费的基数能否与有关债务

账户的记录相一致,利率和费率能否与有关贷款协议、转贷协议的规

定相一致,计算过程能否正确。

5.检核对付利费能否已在财务报表及财务报表说明中进行了适合

的分类和充足的揭露。

审计人员:审计日期:复核人员:复核日期:。

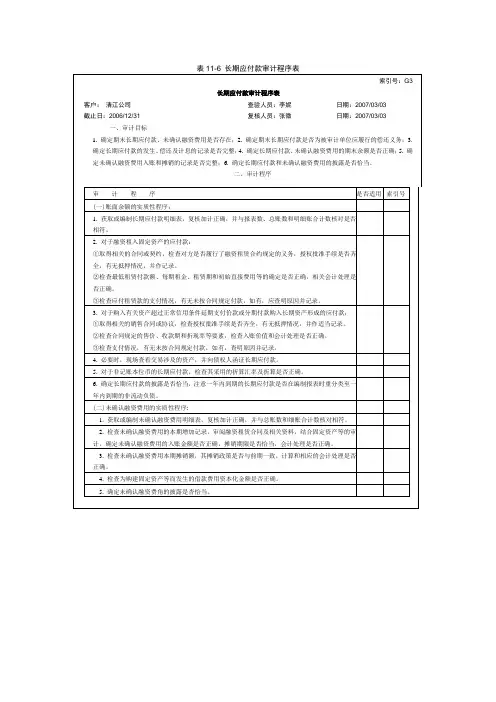

长期应付款审计程序表(DOC 1页)索引号:(审计机关名称)长期应付款审计程序表被审计企业:页次:审计程序执行情况说明工作底稿索引号1.取得或编制长期应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项目进行核对。

2.实施分析性复核。

3.取得融资租赁合同及有关批准文件,检查融资租赁的合规性,重点检查有无违反政策,变相购买专控商品、高档耐用消费品、办公楼或住宅等问题。

4.取得与外商签订的补偿贸易合同及相关文件,重点检查用于归还应付引进设备款的产品是否符合规定,有无用非引进设备生产的产品归还应付引进设备款。

5.抽查明细账、住房基金备查薄、记账凭证及原始凭证(1)检查融资租赁资产的计价及租赁费的计算是否正确,支付是否及时。

(2)检查应付引进设备款的计价范围和外币折算是否符合制度规定。

(3)检查企业是否设置住房基金备查薄,住房基金的所有来源与支出是否正确地记入备查簿。

(4)检查住房周转金核算是否按规定进行核算。

6.检查长期应付款的完整性(1)结合固定资产审计,检查有无融资租赁固定资产未记录于长期应付款的情况。

(2)对照补偿贸易协议、观察引进设备,检查有无漏记应付引进设备款。

(3)对照住房基金管理文件等资料,检查住房基金会计记录的完整性。

(4)询问管理人员有无其他长期应付款。

7.检查长期应付款是否已在资产负债表上恰当披露。

检查一年内到期的长期应付款是否已在“一年内到期的长期负债”项目内单独反映。

检查是否披露应付融资租入固定资产、应付引进设备款分项数额及其还款期限、方式、利率、所借外汇数额等情况。

8.完成长期应付款审定表。

其他应付款审计步骤有哪些对于其他应付款审计步骤有哪些,你了解吗?相信还有不少⼈对此还有疑问,针对这个问题,店铺⼩编为⼤家收集整理了相关的内容,下⾯由⼩编为读者进⾏解答,希望以下的知识对读者有所帮助,⼀起来看看吧!其他应付款审计步骤有哪些其他应付款审计程序:1.取得或编制其他应付款明细表,复核其加计数是否准确,并与明细账、总账和报表有关项⽬进⾏核对。

2.实施分析性复核。

3.抽取其他应付款进⾏函证。

4.对发出询证函未能收回的或回函结果与企业账⾯记录不符的,采⽤替代程序,审查下⼀年度明细账,或追踪⾄其他应付款发⽣时的经济业务凭证等。

5.抽查明细账、记账凭证及原始凭证(1)检查⼊账依据是否符合现⾏制度规定。

查明是否有将应付账款、应付票据、预收账款和短期借款等其他⼀些本不属于其他应付款范围的内容放在其他应付款中核算。

(2)检查相关经济业务是否真实、合法。

查明企业有⽆将应属企业本期收益和费⽤的项⽬通过其他应付款科⽬来核算,或在其他应付款科⽬项下坐收坐⽀。

(3)检查长期挂账的其他应付款,查明原因,并做出记录。

(4)检查债权⼈不明确和数额异常的其他应付款项⽬。

(5)检查应付股东、⾼级管理⼈员、董事、联营企业和关联企业的款项。

检查企业有⽆利⽤其他应付款截留收⼊、虚挂费⽤或隐瞒盈亏。

(6)检查出现借⽅余额的其他应付款项⽬,查明原因,必要时作重分类调整。

6.询问管理⼈员并利⽤分析性复核结果,检查其他应付款的完整性。

7.检查其他应付款是否已在资产负债表及其附注中恰当披露。

8.完成其他应付款审定表。

通过以上⼩编整理的,有关其他应付款审计步骤有哪些的内容,希望能够为您提供帮助。

若您的情况⽐较复杂或者特殊,⼩编建议您,可以到店铺在线咨询律师,他们会给您提供更加专业的解答。

祝您⽣活愉快!。