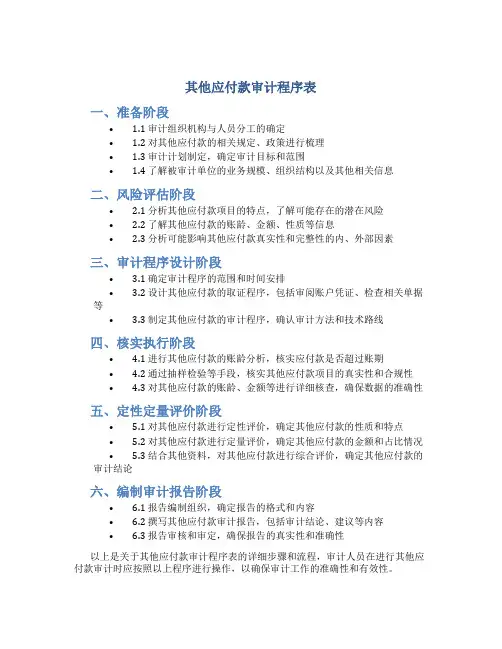

其他应付款审计程序表

- 格式:doc

- 大小:13.00 KB

- 文档页数:1

其他应付款审计程序表

一、准备阶段

• 1.1 审计组织机构与人员分工的确定

• 1.2 对其他应付款的相关规定、政策进行梳理

• 1.3 审计计划制定,确定审计目标和范围

• 1.4 了解被审计单位的业务规模、组织结构以及其他相关信息

二、风险评估阶段

• 2.1 分析其他应付款项目的特点,了解可能存在的潜在风险

• 2.2 了解其他应付款的账龄、金额、性质等信息

• 2.3 分析可能影响其他应付款真实性和完整性的内、外部因素

三、审计程序设计阶段

• 3.1 确定审计程序的范围和时间安排

• 3.2 设计其他应付款的取证程序,包括审阅账户凭证、检查相关单据等

• 3.3 制定其他应付款的审计程序,确认审计方法和技术路线

四、核实执行阶段

• 4.1 进行其他应付款的账龄分析,核实应付款是否超过账期

• 4.2 通过抽样检验等手段,核实其他应付款项目的真实性和合规性

• 4.3 对其他应付款的账龄、金额等进行详细核查,确保数据的准确性

五、定性定量评价阶段

• 5.1 对其他应付款进行定性评价,确定其他应付款的性质和特点

• 5.2 对其他应付款进行定量评价,确定其他应付款的金额和占比情况

• 5.3 结合其他资料,对其他应付款进行综合评价,确定其他应付款的审计结论

六、编制审计报告阶段

• 6.1 报告编制组织,确定报告的格式和内容

• 6.2 撰写其他应付款审计报告,包括审计结论、建议等内容

• 6.3 报告审核和审定,确保报告的真实性和准确性

以上是关于其他应付款审计程序表的详细步骤和流程,审计人员在进行其他应付款审计时应按照以上程序进行操作,以确保审计工作的准确性和有效性。

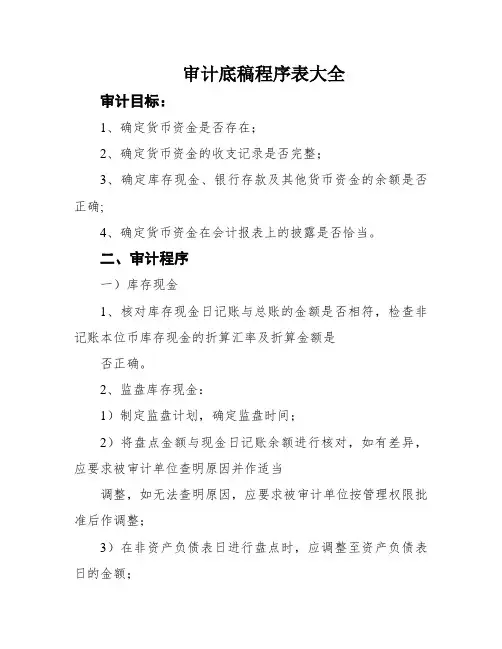

审计底稿程序表大全审计目标:1、确定货币资金是否存在;2、确定货币资金的收支记录是否完整;3、确定库存现金、银行存款及其他货币资金的余额是否正确;4、确定货币资金在会计报表上的披露是否恰当。

二、审计程序一)库存现金1、核对库存现金日记账与总账的金额是否相符,检查非记账本位币库存现金的折算汇率及折算金额是否正确。

2、监盘库存现金:1)制定监盘计划,确定监盘时间;2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整,如无法查明原因,应要求被审计单位按管理权限批准后作调整;3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额;4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整,特别关注数家公司混用现金保险箱的情况。

3、抽查大额库存现金收支。

检查原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。

4、根据评估的舞弊风险等因素增加的其他审计程序。

是否适用索引号(二)银行存款5、获取或编制银行存款余额明细表:1)复核加计正确,并与总账数和日记账合计数核对相符。

2)检查非记账本位币银行存款的折算汇率及折算金额是否正确。

6、计算银行存款累计余额应收利息收入,分析比较被审计单位银行存款应收利息收入与实际禾熄收入的差异是否恰当,评估利息收入的合理性,搜检是否存在高息资金拆借,确认银行存款余额是否存在,利息收入是否已经完整记录。

7、检查银行存单:编制银行存单检查表,检查是否与账面记录金额一致,是否被质押或限制使用,存单是否为被单位单位所具有。

1)对已质押的定期存款,应检查定期存单,并与相应的质押合同核对,同时关注定期存单对应的质押借款有无入账。

2)对未质押的定期存款,应搜检开户证实书原件。

3)对审计外勤工作结束日前已提取的定期存款,应核对相应的兑付凭证、银行对账单和定期存款复印件。

8、取得并检查银行存款余额调节表:1)取得被审计单位的银行存款余额对账单,并与银行询证函回函核对,确认是否一致,抽样核对账面记录的已付单子金额及存款金额是否与对账单记录一致。

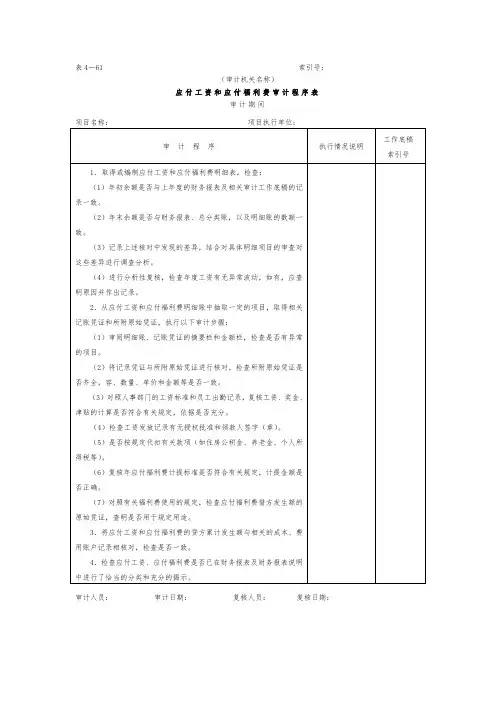

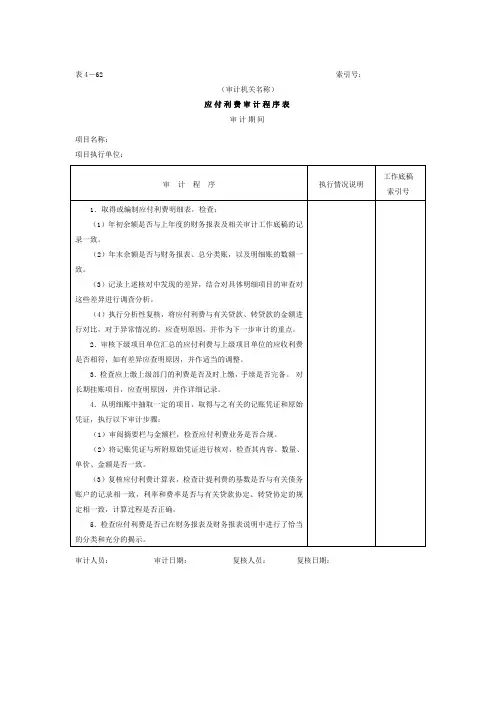

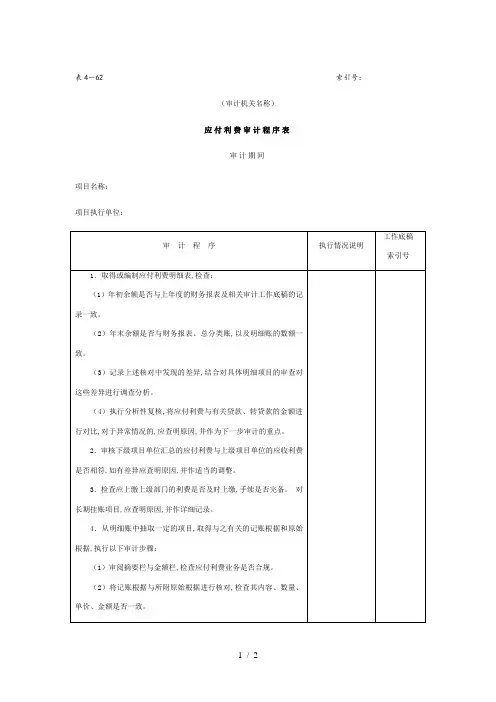

表4-62 索引号:(审计机关名称)应付利费审计程序表审计期间项目名称:项目执行单位:审计人员:审计日期:复核人员:复核日期:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

![[收款付款管控]长期负债及其他负债W长期应付款审计程序表](https://uimg.taocdn.com/15cc980f3186bceb19e8bbe7.webp)

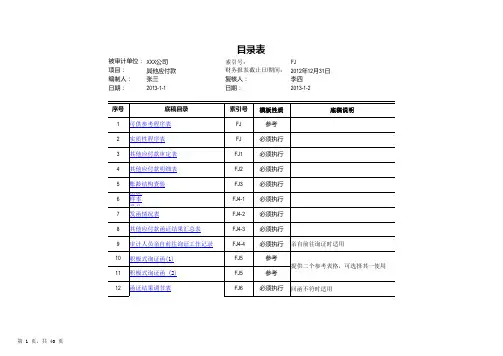

XXX 公司FJ 其他应付款2012年12月31日张三李四2013-1-12013-1-2目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:其他应付款实质性程序表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、审计目标与审计计划的衔接:二、计划实施的实质性程序:其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2结论:未发现与其他科目同时挂账的情况结论:发现账列应付XXXXX客户款项与XXX科目同时挂账,内容重复,应予调整,调整分录如下:3、检查期末企业有无利用其他应付款截留收入、虚挂费用或隐瞒盈亏的情况结论:未发现期末企业利用其他应付款截留收入、虚挂费用或隐瞒盈亏的情况结论:发现收到的XXXX收入账挂其他应付款-XXXXX,应予调整,调整分录如下:4、检查非记账本位币其他应付款的折算汇率及折算金额的正确性差异金额很小,不予调整。

提示:差异金额较大时,应作审计调整外币其他应付款汇率折算有误,应予调整,调整分录如下:5、贷方余额重分类调整。

提示:贷方余额很小时,可不作重分类借:其他应收款-XXXX贷:其他应付款-XXXX6、其他应付款函证情况见函证结果汇总表详见索引号其他应付款审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2XXX其他应付款明细表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ2财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2其他应付款账龄总体合理性复核分析被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ3财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-21、帐龄结构分析2、期末账龄在上年账龄基础上递增的合理性分析(重点在于对期末1年以上应收账款的分析):分析:1、账龄结构的合理性:2、账龄递增的合理性:3、如果存在账龄较长的余额逐年递减的情况,分析原因:函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、样本设计2、总体定义:二、选择样本1、利用模型确定样本规模函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2三、评估样本结果(在细节性测试时发现错报的情况下适用)1、错报分析2、推断总体误差(如果对剩余样本进行了分层,函证样本量确定及样本结果评估被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2发函情况表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-2其他应付款函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-3其他应付款函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-3审计人员亲自前往询证工作记录被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-4财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、被询证单位情况二、被审计单位陪同情况三、亲自前往函证回函的获取方式确认:由对方工作人员直接面交()邮寄回函()四、取得的回函索引:五、回函结果不符情况描述:审计人员亲自前往询证工作记录被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FJ4-4财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2六、审计人员实施函证过程说明往来账项询证函索引号:致:编号: 本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来账项等事项。

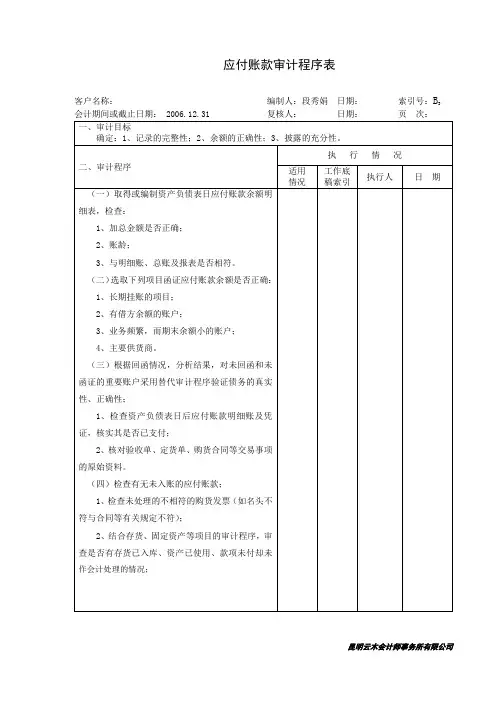

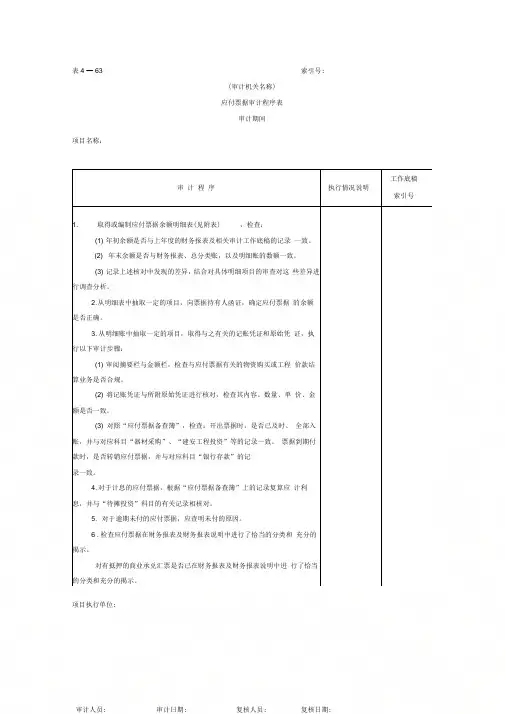

表4 — 63 索引号:(审计机关名称)应付票据审计程序表审计期间项目名称:项目执行单位: 审计程序执行情况说明工作底稿索引号1. 取得或编制应付票据余额明细表(见附表) ,检查:(1) 年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2) 年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3) 记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2. 从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3. 从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:(1) 审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

(2) 将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3) 对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。

票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4. 对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

5. 对于逾期未付的应付票据,应查明未付的原因。

6 .检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

赠送:一份《国际商业合同》国际商业合同买方: _______________________________________法定代表人: 职务: 国籍: 买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全 面履行: 第一条品名、规格、价格、数量: 单位: _______________________________ 数量: _______________________________单价: _______________________________总价: _______________________________总金额: ________________________________ 第二条 原产国别和生产厂:第三条包装:1. 须用坚固的木箱或纸箱包装。