环境保护税纳税申报表(B表)

- 格式:doc

- 大小:686.00 KB

- 文档页数:3

国家税务总局公告2018年第7号——国家税务总局关于发布《环境保护税纳税申报表》的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2018.01.27

•【文号】国家税务总局公告2018年第7号

•【施行日期】2018.01.27

•【效力等级】部门规范性文件

•【时效性】失效

•【主题分类】税收征管

正文

国家税务总局公告

2018年第7号

国家税务总局关于发布《环境保护税纳税申报表》的公告

为贯彻落实《中华人民共和国环境保护税法》及其实施条例,现将《环境保护税纳税申报表》予以发布,有关事项公告如下:

《环境保护税纳税申报表》分为A类申报表与B类申报表。

A类申报表(附件1)包括1张主表和5张附表,适用于通过自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人,享受减免税优惠的纳税人还需要填报减免税相关附表进行申报。

B类申报表(附件2)适用于除A类申报之外的其他纳税人,包括按次申报的纳税人。

首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》(附件3),包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信

息。

纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

本公告自发布之日起施行。

特此公告。

附件:1.环境保护税纳税申报表(A类)

2.环境保护税纳税申报表(B类)

3.环境保护税基础信息采集表

国家税务总局

2018年1月27日。

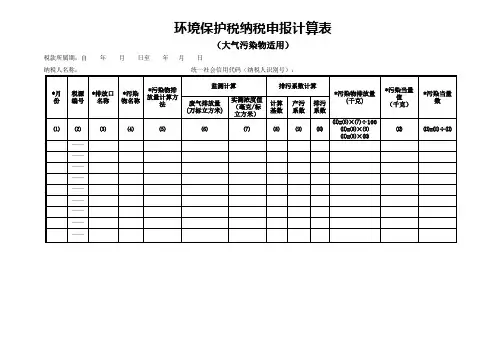

环境保护税纳税申报计算表格模板(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除环境保护税纳税申报计算表(大气污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):1.本表适用于污染物为大气污染物的申报计算。

2.第1栏“月份”:按税款所属期进行分月填报,如1月、2月、3月等。

3.第2栏“税源编号”:纳税人申报时无需填写,由税务机关的征管系统根据纳税人的排放口信息赋予编号。

4.第3栏“排放口名称”:填写每一排放口对应的具体名称,与《环境保护税基础信息采集表》中填写的名称一致。

5.第4栏“污染物名称”:根据《应税污染物和当量值表》的污染物名称填写,按照同一排放口污染当量数从大到小排序,取前三项污染物填报。

各省、自治区、直辖市另有规定的按其规定填写。

6.第5栏“污染物排放量计算方法”:根据纳税人每一污染物名称填写其实际使用的计算方法,包括自动监测、监测机构监测、排污系数和物料衡算,应与《环境保护税基础信息采集表》中的计算方法一致。

7.第6栏“废气排放量”:采用自动监测、监测机构监测时填写。

采用自用监测方式时,按照实际监测出的废气排放量填报;采用监测机构监测方式时,按照实际排放量填写;8.第7栏“实测浓度值”:采用自动监测、监测机构监测时填写。

根据实际监测填写月均值。

9.第8栏“计算基数”:污染物排放量计算方法为排污系数法时填写。

按照排污系数法规则填写产品产量值或者原材料耗用值。

10.第9栏“产污系数”:污染物排放量计算方法为排污系数法排污系数为空时填报。

满足《中华人民共和国环境保护税法实施条例》第十九条条件时,按《污染源普查产排污系数手册》或各省环保部门确定的产污系数填报,应与《环境保护税基础信息采集表》中相关内容一致。

同一排放口同一污染物需采用2个以上产(排)污系数的,分多行分别计算填写。

11.第10栏“排污系数”:污染物排放量计算方法为排污系数法时填报。

会计实务类价值文档首发!掌握要点,准确填写环保税申报表-财税法规解读获奖文档前不久,国家税务总局发布了2018年第7号公告,明确了《环境保护税纳税申报表》的具体内容和要求。

根据上述公告,纳税人申报环保税,需要填写《环境保护税纳税申报表》和《环境保护税基础信息采集表》。

《环境保护税纳税申报表》填报要点《环境保护税纳税申报表》分为A类申报表(以下简称A表)和B类申报表(以下简称B表)。

A表共有6张报表,由1张主表和5张附表组成,适用于按照《环境保护税法》第十条前三项规定的自动监测、监测机构监测、排污系数和物料衡算法计算应税污染物排放量的纳税人,即非抽样测算法计算污染物排放量且按期申报环保税纳税人的纳税申报。

主表《环境保护税纳税申报表(A类)》适用于纳税人按月汇总所有污染物的明细申报数据,得出本期应缴纳税款。

前4张附表是根据水、气、声、渣四类污染物类型设计的报表模式,分别适用于纳税人分类按月计算应税大气污染物、水污染物、固体废物以及工业噪声的排放量。

第5张附表适用于享受减免税优惠纳税人的减免税明细计算申报。

纳税人在填写A表附表1(大气污染物适用)及附表2(水污染物适用)时需要注意,《环境保护税法》第九条规定,每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税;每一排放口的应税水污染物,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税;同一排放口,应税污染物项目数可依各省、自治区、直辖市人民政府需要而增加。

因此,在纳税申报前,纳税人需要自行计算每一排放口或者没有排放口的应税大气污染物从大到小前三项,以及每一排放口的应税一类水污染物前五项,其他类水污染物前三项的污染当量数,然后再填表。

根据《环境保。

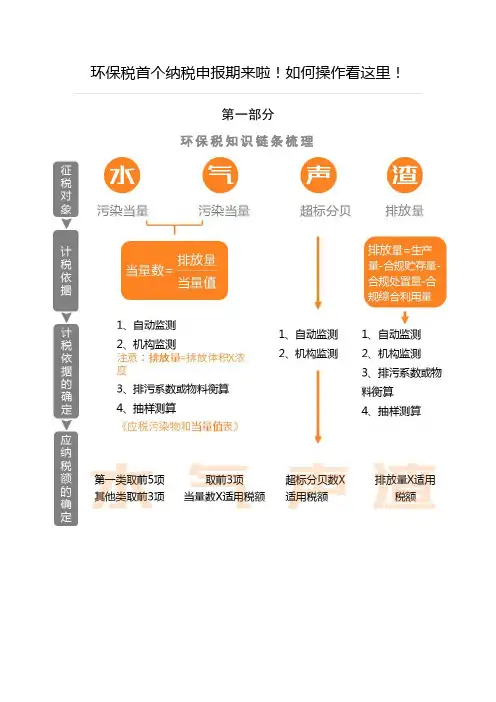

第一部分环保税知识链条梳理第二部分环保纳税申报表纸质表单填写1、环保税全部申报表概述2、纳税申报表解析纳税申报表A类主附表间的业务关联(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。

)3、纳税申报表填写指南1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

A类表(附表1填报、注意事项)大气污染适用大气污染适用1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。

(环保税法第九条)2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

A类表(附表2填报、注意事项)水污染适用A类表(附表3填报、注意事项)固体废物适用固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。

环境保护税纳税申报计算表(大气污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):填表说明:1.本表适用于污染物为大气污染物的申报计算。

2.第1栏“月份”:按税款所属期进行分月填报,如1月、2月、3月等。

3.第2栏“税源编号”:纳税人申报时无需填写,由税务机关的征管系统根据纳税人的排放口信息赋予编号。

4.第3栏“排放口名称”:填写每一排放口对应的具体名称,与《环境保护税基础信息采集表》中填写的名称一致。

5.第4栏“污染物名称”:根据《应税污染物和当量值表》的污染物名称填写,按照同一排放口污染当量数从大到小排序,取前三项污染物填报。

各省、自治区、直辖市另有规定的按其规定填写。

6.第5栏“污染物排放量计算方法”:根据纳税人每一污染物名称填写其实际使用的计算方法,包括自动监测、监测机构监测、排污系数和物料衡算,应与《环境保护税基础信息采集表》中的计算方法一致。

7.第6栏“废气排放量”:采用自动监测、监测机构监测时填写。

采用自用监测方式时,按照实际监测出的废气排放量填报;采用监测机构监测方式时,按照实际排放量填写;8.第7栏“实测浓度值”:采用自动监测、监测机构监测时填写。

根据实际监测填写月均值。

9.第8栏“计算基数”:污染物排放量计算方法为排污系数法时填写。

按照排污系数法规则填写产品产量值或者原材料耗用值。

10.第9栏“产污系数”:污染物排放量计算方法为排污系数法排污系数为空时填报。

满足《中华人民共和国环境保护税法实施条例》第十九条条件时,按《污染源普查产排污系数手册》或各省环保部门确定的产污系数填报,应与《环境保护税基础信息采集表》中相关内容一致。

同一排放口同一污染物需采用2个以上产(排)污系数的,分多行分别计算填写。

11.第10栏“排污系数”:污染物排放量计算方法为排污系数法时填报。

《污染源普查产排污系数手册》或各省环保部门确定的排污系数填报,应与《环境保护税基础信息采集表》中相关内容一致。

环境保护税纳税申报表B类附件2环境保护税纳税申报表(B类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分收集于网络,如有侵权请联系管理员删除日本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH 值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

环境保护税纳税申报表b类xx年xx月xx日contents •纳税人基本信息•申报税目与计税依据•减税项目•免税项目•应纳税额的计算•上期多缴税额的结转•本期应补/退税额的计算•申报期限与地点目录01纳税人基本信息税务机关赋予每个纳税人的唯一身份证明,是纳税人进行税务申报、税务登记、享受税收优惠政策等税收征管工作的基础。

含义根据税务机关核发的纳税人识别号进行填写,确保准确无误。

填写要求纳税人识别号含义纳税人的正式名称,通常以工商营业执照上的名称全称填写。

填写要求确保填写完整、准确,以便税务机关核实纳税人的身份信息。

纳税人名称含义纳税人申报税款的所属期间,通常为一个自然月或一个季度。

填写要求根据实际申报时间填写,确保与税务机关要求的申报期间相符。

申报所属期02申报税目与计税依据申报税目申报单位噪音排放量,以分贝为单位。

噪音废气废水固体废物申报单位废气排放量,以立方米为单位。

申报单位废水排放量,以吨为单位。

申报单位固体废物排放量,以吨为单位。

应税污染物排放量根据监测数据或计量器具显示的排放量确定。

应税污染物适用税额根据环境保护税法规定的税率计算。

计税依据根据应税污染物排放量和适用税额计算得出应纳税额。

实行排污许可证制度的行业,应纳税额按照排污许可证规定的排放量或收费标准确定。

应纳税额03减税项目减税项目及金额•总结词: 环境保护税纳税申报表B类中的减税项目包括多个方面,例如污水处理、垃圾处理、生产节能环保产品等。

这些项目的具体金额需要根据实际情况进行计算。

•减税项目1: 污水处理设施运行维护支•金额: 根据实际运行维护支出情况填写•减税项目2: 垃圾处理设施运行维护支•金额: 根据实际运行维护支出情况填写•减税项目3: 生产节能环保产品投入•金额: 根据实际生产情况填写减税项目及金额的计算方法•总结词: 计算减税项目及金额的方法是根据实际支出或投入情况,按照规定的计算公式进行计算。

•方法1: 根据实际运行维护支出计算减税额•计算公式: A=B*C•其中,A为减税额,B为实际运行维护支出,C为减税率•方法2: 根据实际生产情况计算减税额•计算公式: A=B*C•其中,A为减税额,B为实际生产投入,C为减税率减税项目的总金额总金额计算公式: A=B+C+D其中,A为减税总额,B为第一个减税项目金额,C为第二个减税项目金额,D为第三个减税项目金额。

环境保护税纳税申报表(B表)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人名称:卓尼县宏达建材统一社会信用代码(纳税人识别号):本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 采用《环境保护税法》第十条前三项方法计算应税污染物排放量且按期申报的纳税人填报《环境保护税纳税申报表(A表)》。

采用抽样测算方法或按次申报的纳税人填报《环境保护税纳税申报表(B表)》。

同时存在上述两种情形的,分别填报《环境保护税纳税申报表(A表)》及《环境保护税纳税申报表(B表)》。

按照环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》和省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算的纳税人填报此表。

同时不能按固定期限计税缴纳环境保护税,按次申报缴纳的纳税人可填报此表,此时填报的税款所属期起止日期为同一天,且申报表中的“月份”、“特征指标”、“单位”、“污染当量值”等栏次不填写。

2.第1栏“月份”:按税款所属期内的月份进行填报。

3.第2栏“税目”:按照《环境保护税税目税额表》的税目大类确定,分别为“大气污染物”、“水污染物”、“噪声”、“固体废物”。

4.第3栏“污染物名称/特征值类型”:污染物名称或特征值类型必须选择其一填写,污染物名称,纳税人按次申报时填写,大气污染物和水污染物根据《应税污染物和当量值表》的污染物名称确定;“固体废物”根据《环境保护税税目税额表》的税目小类确定,具体填写煤矸石、尾矿、危险废物、其他废物四大类,其中:危险废物按照《国家危险废物名录》确定;“噪声”按照《环境保护税税目税额表》的税目小类和计税单位确定,具体填报“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

特征值类型,采用抽样测算方法计算时填写,根据环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》表的特征值类型和各省、自治区、直辖市规定填报,如畜禽养殖场、小型企业、饮食娱乐服务业、医院-消毒等。

附件2环境保护税纳税申报表(B类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分经办人:主管税务机关:受理人:受理日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

环境保护税纳税申报表(B表)

税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人名称:统一社会信用代码(纳税人识别号):

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1. 采用《环境保护税法》第十条前三项方法计算应税污染物排放量且按期申报的纳税人填报《环境保护税纳税申报表(A表)》。

采用抽样测算方法或按次申报的纳税人填报《环境保护税纳税申报表(B表)》。

同时存在上述两种情形的,分别填报《环境保护税纳税申报表(A表)》及《环境保护税纳税申报表(B表)》。

按照环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》和省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算的纳税人填报此表。

同时不能按固定期限计税缴纳环境保护税,按次申报缴纳的纳税人可填报此表,此时填报的税款所属期起止日期为同一天,且申报表中的“月份”、“特征指标”、“单位”、“污染当量值”等栏次不填写。

2.第1栏“月份”:按税款所属期内的月份进行填报。

3.第2栏“税目”:按照《环境保护税税目税额表》的税目大类确定,分别为“大气污染物”、“水污染物”、“噪声”、“固体废物”。

4.第3栏“污染物名称/特征值类型”:污染物名称或特征值类型必须选择其一填写,污染物名称,纳税人按次申报时填写,大气污染物和水污染物根据《应税污染物和当量值表》的污染物名称确定;“固体废物”根据《环境保护税税目税额表》的税目小类确定,具体填写煤矸石、尾矿、危险废物、其他废物四大类,其中:危险废物按照《国家危险废物名录》确定;“噪声”按照《环境保护税税目税额表》的税目小类和计税单位确定,具体填报“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

特征值类型,采用抽样测算方法计算时填写,根据环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》表的特征值类型和各省、自治区、直辖市规定填报,如畜禽养殖场、小型企业、饮食娱乐服务业、医院-消毒等。

5.第4、5、7栏“特征指标”、“单位”、“污染当量值”:根据环境保护税法附表《禽畜养殖业、小型企业和第三产业水污染物当量值》表和各省、自治区、直辖市规定填报。

“特征指标”填写“牛”、“猪”、“鸡”、“床”等,“单位”填写“头”、“吨”、“张”等。

6.第6栏“特征指标值”:纳税人根据实际情况据实填报。

7.第8栏“污染当量数或计税依据”:按照《畜禽养殖业、小型企业和第三产业水污染物当量值》计算的,“污染当量数”=特征指标值÷污染当量值。

采用按次申报的,直接填写计税依据。

8.第9栏“单位税额”:按照《环境保护税税目税额表》和各省、自治区、直辖市公布的税额填报。

9.第10栏“本期应纳税额”:本期应纳税额=污染当量数/计税依据×单位税额。

10.第11栏“减免性质代码(减免税名称)”:按照享受的税收优惠政策进行填报。

11.第12栏“本期减免税额”:为本期减免的环境保护税税额。

12.第13栏“本期已缴税额”:为本期应纳税额中已缴纳的税额。

13.第14栏“本期应补(退)税额”:本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额。