环境保护税纳税申报表(B类)

- 格式:doc

- 大小:53.50 KB

- 文档页数:2

环境保护税纳税申报计算表格模板(总2页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除环境保护税纳税申报计算表(大气污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):1.本表适用于污染物为大气污染物的申报计算。

2.第1栏“月份”:按税款所属期进行分月填报,如1月、2月、3月等。

3.第2栏“税源编号”:纳税人申报时无需填写,由税务机关的征管系统根据纳税人的排放口信息赋予编号。

4.第3栏“排放口名称”:填写每一排放口对应的具体名称,与《环境保护税基础信息采集表》中填写的名称一致。

5.第4栏“污染物名称”:根据《应税污染物和当量值表》的污染物名称填写,按照同一排放口污染当量数从大到小排序,取前三项污染物填报。

各省、自治区、直辖市另有规定的按其规定填写。

6.第5栏“污染物排放量计算方法”:根据纳税人每一污染物名称填写其实际使用的计算方法,包括自动监测、监测机构监测、排污系数和物料衡算,应与《环境保护税基础信息采集表》中的计算方法一致。

7.第6栏“废气排放量”:采用自动监测、监测机构监测时填写。

采用自用监测方式时,按照实际监测出的废气排放量填报;采用监测机构监测方式时,按照实际排放量填写;8.第7栏“实测浓度值”:采用自动监测、监测机构监测时填写。

根据实际监测填写月均值。

9.第8栏“计算基数”:污染物排放量计算方法为排污系数法时填写。

按照排污系数法规则填写产品产量值或者原材料耗用值。

10.第9栏“产污系数”:污染物排放量计算方法为排污系数法排污系数为空时填报。

满足《中华人民共和国环境保护税法实施条例》第十九条条件时,按《污染源普查产排污系数手册》或各省环保部门确定的产污系数填报,应与《环境保护税基础信息采集表》中相关内容一致。

同一排放口同一污染物需采用2个以上产(排)污系数的,分多行分别计算填写。

11.第10栏“排污系数”:污染物排放量计算方法为排污系数法时填报。

会计实务类价值文档首发!掌握要点,准确填写环保税申报表-财税法规解读获奖文档前不久,国家税务总局发布了2018年第7号公告,明确了《环境保护税纳税申报表》的具体内容和要求。

根据上述公告,纳税人申报环保税,需要填写《环境保护税纳税申报表》和《环境保护税基础信息采集表》。

《环境保护税纳税申报表》填报要点《环境保护税纳税申报表》分为A类申报表(以下简称A表)和B类申报表(以下简称B表)。

A表共有6张报表,由1张主表和5张附表组成,适用于按照《环境保护税法》第十条前三项规定的自动监测、监测机构监测、排污系数和物料衡算法计算应税污染物排放量的纳税人,即非抽样测算法计算污染物排放量且按期申报环保税纳税人的纳税申报。

主表《环境保护税纳税申报表(A类)》适用于纳税人按月汇总所有污染物的明细申报数据,得出本期应缴纳税款。

前4张附表是根据水、气、声、渣四类污染物类型设计的报表模式,分别适用于纳税人分类按月计算应税大气污染物、水污染物、固体废物以及工业噪声的排放量。

第5张附表适用于享受减免税优惠纳税人的减免税明细计算申报。

纳税人在填写A表附表1(大气污染物适用)及附表2(水污染物适用)时需要注意,《环境保护税法》第九条规定,每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税;每一排放口的应税水污染物,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税;同一排放口,应税污染物项目数可依各省、自治区、直辖市人民政府需要而增加。

因此,在纳税申报前,纳税人需要自行计算每一排放口或者没有排放口的应税大气污染物从大到小前三项,以及每一排放口的应税一类水污染物前五项,其他类水污染物前三项的污染当量数,然后再填表。

根据《环境保。

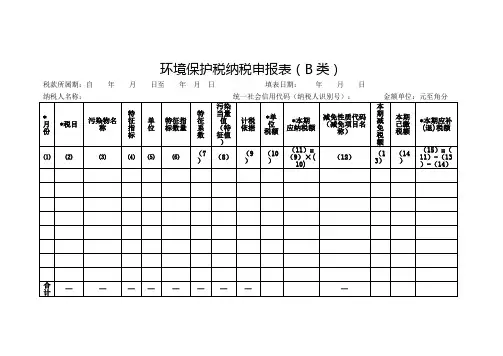

环境保护税纳税申报表(B类)税款所属期:自 年 月 日至 年 月 日 填表日期: 年 月 日月 日本表一式两份,一份纳税人留存,一份税务机关留存。

办理人员身份证类型: 办理人员身份证号码:【表单说明】1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

第一部分环保税知识链条梳理第二部分环保纳税申报表纸质表单填写1、环保税全部申报表概述2、纳税申报表解析纳税申报表A类主附表间的业务关联(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。

)3、纳税申报表填写指南1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

A类表(附表1填报、注意事项)大气污染适用大气污染适用1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。

(环保税法第九条)2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

A类表(附表2填报、注意事项)水污染适用A类表(附表3填报、注意事项)固体废物适用固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。

环保税申报表模板一、纳税人基本信息。

1. 纳税人名称:[您公司的大名,要写全称哦]2. 纳税人识别号:[那一串独特的数字,就像您公司在税务世界里的身份证号码]3. 地址:[公司的住址,详细到门牌号那种]4. 联系方式:[电话号码或者电子邮箱,方便税务局的小伙伴联系您]二、税款所属期。

[开始日期] - [结束日期],这就像给您的环保税划定了一个时间段的小框框,在这个期间内产生的环保相关的事儿就按照这个来算税啦。

三、应税污染物类别及相关信息。

(一)大气污染物。

1. 污染物名称:[比如二氧化硫、氮氧化物之类的,有啥就写啥]2. 污染当量数计算。

- 排放量(千克):[您得准确算出在税款所属期内这种污染物排放了多少千克哦。

这就像是在数这个污染物的“小部队”有多少成员]- 污染当量数 = 排放量(千克)÷污染当量值(千克):[按照这个公式算出这个污染物的污染当量数,这是算税的重要依据呢]3. 计税依据:[一般就是污染当量数啦]4. 适用税额(元/污染当量):[当地规定的每一个污染当量要交多少钱,这个得按照当地的标准来]5. 应纳税额 = 计税依据×适用税额(元):[算出这个污染物该交多少环保税啦](二)水污染物。

1. 污染物名称:[例如化学需氧量、氨氮等]2. 污染当量数计算。

- 排放量(千克):[老规矩,算出在税款所属期内的排放量]- 污染当量值(千克):[查规定找这个值]- 污染当量数 = 排放量(千克)÷污染当量值(千克):[算出这个水污染物的污染当量数]3. 计税依据:[通常是污染当量数]4. 适用税额(元/污染当量):[按照当地标准来]5. 应纳税额 = 计税依据×适用税额(元):[算出应纳税额](三)固体废物。

1. 固体废物类别:[像煤矸石、尾矿、危险废物等,看准了分类写]2. 产生量(吨):[在税款所属期内产生了多少吨这种固体废物,这得好好统计]3. 综合利用量(吨):[如果有一部分被综合利用了,就把这个量写出来]4. 贮存量(吨):[有多少吨被贮存起来了也得写清楚]5. 处置量(吨):[被处置掉的量也要记录]6. 计税依据 = 产生量(吨) - 综合利用量(吨) - 贮存量(吨) - 处置量(吨):[按照这个公式算出计税依据]7. 适用税额(元/吨):[当地规定每吨固体废物要交的税额]8. 应纳税额 = 计税依据×适用税额(元):[算出应纳税额](四)噪声。

环境保护税纳税申报表B类附件2环境保护税纳税申报表(B类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分收集于网络,如有侵权请联系管理员删除日本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH 值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)填表说明:1.本表为环境保护税基础信息采集表主表。

表内带*的为必填项。

本表包括四张附表,分别为附表3.1《大气、水污染物基础信息采集表》、附表3.2《固体废物基础信息采集表》、附表3.3《噪声基础信息采集表》、附表3.4《产排污系数基础信息采集表》。

纳税人根据污染物类别分别填写附表3.1至附表3.3,采用排污系数方法计算污染物排放量的,须填报附表3.4。

2.“新增”:首次填报本表或新增排放口(噪声源)的纳税人,须勾选“新增”。

新增排放口(噪声源)的,应填写新增排放口(噪声源)及其对应的全部应税污染物主表和附表信息。

新增固体废物税源数据项的,须勾选“新增”,并在附表3.2《固体废物基础信息采集表》中同步填写相关新增数据项。

3.“变更”:变更已填报排放口(噪声源)信息的纳税人,须勾选“变更”。

变更排放口(噪声源)的,应填写变更排放口(噪声源)及其对应的全部应税污染物主表和附表信息;因排放口拆除或噪声源灭失等情形,导致排放口或噪声源不复存在的,应填写变更排放口(噪声源)相关信息并在“有效期起止”栏填写污染物排放口或噪声源的终止日期并注明“灭失”。

变更固体废物税源数据项的,须勾选“变更”,并在附表3.2《固体废物基础信息采集表》中同步变更相关数据项。

4.“是否采用抽样测算法计算”:按照《中华人民共和国环境保护税法》第十条第四项方法或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算应税污染物排放量的纳税人,勾选“是”,其他勾选“否”。

5.“是否取得排污许可证”:已纳入国务院环境保护主管部门发布的《固定污染源排污许可分类管理名录》且取得排污许可证的,勾选“是”;否则勾选“否”。

6.“污染物类别”:包括大气污染物、水污染物、固体废物、噪声,可多选。

7.“排污许可证编号”:“是否取得排污许可证”栏勾选“是”的纳税人必填。

8.“生产经营场所地址”:是指纳税人实际生产经营所在地址,应具体到县(旗、区)、乡(镇)、街(村)和门牌号码。

附件2环境保护税纳税申报表(B类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分经办人:主管税务机关:受理人:受理日期:年月日本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

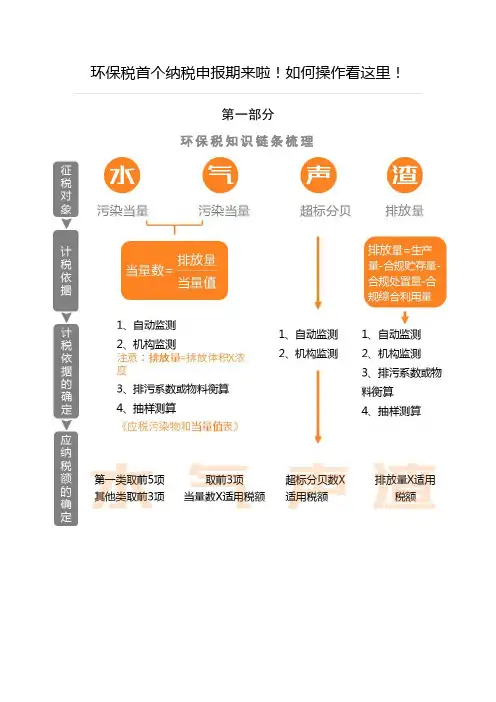

环境保护税网上办税操作指引申报流程:1、采用自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(A类)2、采用抽样测算计算方法申报的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(B类)3、按次申报的纳税人:环境保护税纳税申报表(B类)1.1环境保护税基础信息采集一、业务概述在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

本业务适用于除按次申报外,首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》,包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信息。

纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

二、业务流程(节点及岗位)纳税人网上采集三、系统操作“税费申报—其他税费申报—环境保护税基础信息采集”(一)采集主表输入主表信息。

有排污许可证等外部交换信息的,可在“税源信息”栏点击→双击一条排放口税源信息,带出环保税税源信息采集表,将数→→点,请采集对应污染物的附表信息,否则无法进行申报”→(二)采集附表适用产排污系数方法计算应税污染物的,在主附表树选择“产排污系数基础信息采集表”→已采集大气或水污染物排放口的,在主附表树选择“大气、水污染物基础信息采集表”,将已带出的外部交换信息补充→主表“主要污染物类别”勾选固体废物的,在主附表树选择“固体废物基础信息采集表”输入固体废物信息,有合规污染防治措施或接受或转出外单位处理固体废物的,→已采集噪声排放口的,在主附表树选择“噪声基础信息采集表”(三)数据变更及作废未申报的应税污染物,删除信息;未申报的排放口,可在主表双击打开环保税税源信息采集表,修改有效期起止;未申报过《环境保护税纳税申报表(A类)》,作废所有采集信息;已申报的排放口,可主表双击选择税源信息修改有效期止。

环境保护税纳税申报表(B类)

税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。

表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

采用《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算污染物名称填写。

5.第4栏“特征指标”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表和省、自治区、直辖市人民政府环境保护主管部门公布的抽样测算方法填写,如“牛”、“猪”、“鸡”、“床”等。

6.第5栏“单位”:填写“特征指标”的具体单位,如“头”、“羽”、“张”、“吨”等。

7.第6栏“特征指标数量”:填写“特征指标”的数量,若“特征指标”是“牛”的,填写具体头数,如“500”。

8.第7栏“特征系数”:填写参与污染当量数计算的系数项。

9.第8栏“污染当量值(特征值)”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表中污染当量值和省、自治区、直辖市人民政府环境保护主管部门公布的特征值填写。

10.第9栏“计税依据”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算的,“计税依据”=“特征指标数量”÷“污染当量值”。

采用特征系数计算的,“计税依据”=“特征指标数量”ד特征系数”÷“污染当量值”。

采用特征值计算的,“计税依据”=“特征指标数量”ד特征值”。

11.第10栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。

12.填表举例1:某存栏量500头牛的禽畜养殖业纳税人,采用本表申报时,“税目”栏应填写“水污染物”,“污染物名称”栏应填写“禽畜养殖场(牛)”,“特征指标”栏应填写“牛”,“单位”栏应填写“头”,“特征指标数量栏”应填写“500”,“特征系数”栏不填写,“污染当量值(特征值)”栏应填写牛的污染当量值“0.1”,“计税依据”栏=“特征指标数量”÷“污染当量值”=500÷0.1=5000。

13.填表举例2:某省环境保护厅公布的抽样测算方法中规定住宿业纳税人按照3特征值/每床位·每月核定计算“污水”的环境保护税,若某住宿业纳税人有100张床位,采用本表申报时,“税目”栏应填写“水污染物”,“污染物名称”应填写“污水”,“特征指标”栏应填写“床位”,“单位”栏应填写“床”,“特征指标数量栏”应填写“100”,“特征系数”栏不填写,“污染当量值(特征值)”栏应填写特征值“3”,“计税依据”栏=“特征指标数量”ד特征值”=100×3=300。

14.填表举例3:某省环境保护厅公布的抽样测算方法中规定建筑扬尘(按一般性粉尘计)的特征系数为“1.2千克/(平方米·月)”,若某建筑施工单位某月施工面积为10000平方米,采用本表申报时,“税目”栏应填写“大气污染物”,“污染物名称”应填写“一般性粉尘”,“特征指标”栏应填写“月施工面积”,“单位”栏应填写“平方米”,“特征指标数量”栏应填写“10000”,“特征系数”栏应填写“1.2”,“污染当量值(特征值)”栏应填写一般性粉尘的污染当量值“4”,“计税依据”=“特征指标数量”ד特征系数”÷“污染当量值”=10000×1.2÷4=3000。