环境保护税纳税申报表(A类)详细填报说明

- 格式:doc

- 大小:202.98 KB

- 文档页数:12

环境保护税纳税申报表(a 类)xx年xx月xx日CATALOGUE目录•概述•环境保护税纳税申报表(a类)的内容•环境保护税纳税申报表(a类)的填报方法•与环境保护税相关的其他申报表•环境保护税纳税申报表(a类)的案例分析01概述环境保护税纳税申报表(A类)是纳税人用于向税务机关申报缴纳环境保护税的税收申报表格,由纳税人根据自身应纳税额进行填写。

定义环境保护税是国家实施环保政策而开征的税种,旨在抑制环境污染、资源浪费等不良行为,促进企业绿色生产和可持续发展。

背景定义与背景纳税义务人直接向环境排放应税污染物的企业事业单位和其他生产经营者。

扣缴义务人在中华人民共和国境内的金融机构,以及经县级以上人民政府指定、税务机关认可的机构,为环境保护税的扣缴义务人。

纳税义务人与扣缴义务人适用范围环境保护税纳税申报表(A类)适用于纳税人自身的环境保护税应纳税额申报。

适用对象企业事业单位和其他生产经营者,包括个人和组织机构等。

适用范围与对象02环境保护税纳税申报表(a类)的内容1申报表的主要构成要素23包括纳税人名称、纳税人识别号、生产经营地址等基本信息。

纳税人信息包括应税污染物种类、应税污染物当量数、适用税额等。

税源信息包括各污染物实际排放量、适用税额、应纳税额等。

申报数据按照监测机构提供的监测数据或申报的排污系数计算确定。

申报表的填报说明污染物排放量根据环境保护税法规定和税务部门公布的适用税额标准确定。

适用税额根据申报数据中的应纳税额计算确定。

应纳税额环境保护税纳税申报表是按照税收法规规定填报的涉税报表,与年度会计报表存在差异。

与年度会计报表的差异环境保护税纳税申报表主要关注污染物实际排放量、适用税额和应纳税额等方面,与年度环保报告存在差异。

与年度环保报告的差异申报表与相关报表的差异03环境保护税纳税申报表(a类)的填报方法了解相关法律法规为确保正确填报环境保护税纳税申报表(a类),企业需了解相关的环境保护税法规和政策,包括污染物排放标准、税收优惠政策等。

附件1环境保护税纳税申报表(A类)本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。

2023-11-06contents •环境保护税纳税申报表概述•环境保护税纳税申报表主要内容•环境保护税纳税申报表的填报说明•环境保护税纳税申报表的分析与评估•环境保护税纳税申报表的优化建议•环境保护税纳税申报表案例分析目录01环境保护税纳税申报表概述申报表的作用和意义规范环保税纳税申报行为01环境保护税纳税申报表是纳税人进行环保税申报的规范性表格,确保申报信息的准确性和完整性,有助于提高环保税征收管理的效率和透明度。

促进环保意识的提高02通过填写环保税纳税申报表,纳税人可以更深入地了解环保税的相关政策和规定,进而提高环保意识和责任感,促进企业加强环保措施的落实。

推动环保实践的发展03环保税的征收是促进环境保护的重要手段之一,通过申报表的填报,可以推动企业减少污染物排放,采取更加环保的生产方式和措施,促进环保实践的发展。

申报表的法律依据《中华人民共和国环境保护税法》该法规定了环保税的征收范围、税率、征收管理等内容,是制定环保税纳税申报表的法律依据之一。

《中华人民共和国税收征收管理法》该法规定了纳税人应当按照税收征收管理规定进行税务登记、纳税申报、缴纳税款等行为,是制定环保税纳税申报表的法律依据之二。

申报表的适用范围适用于在中国境内有污染物排放行为的企业、事业单位和其他生产经营者。

包括大气污染物、水污染物、固体废物和噪声等污染物的申报。

适用于按月或按季申报。

02环境保护税纳税申报表主要内容废水污染物申报是环境保护税纳税申报中的重要内容,涉及排放量和污染物种类等关键信息。

详细描述废水污染物申报包括废水排放量、污染物种类和浓度等指标,以及相应的监测方法和时间等详细信息。

这些信息反映了企业向环境中排放的废水量和污染物种类,有助于税务部门了解企业的环保义务履行情况。

总结词VS废气污染物申报是环境保护税纳税申报中的重要内容,涉及排放量和污染物种类等关键信息。

详细描述废气污染物申报包括废气排放量、污染物种类和浓度等指标,以及相应的监测方法和时间等详细信息。

会计实务类价值文档首发!掌握要点,准确填写环保税申报表-财税法规解读获奖文档前不久,国家税务总局发布了2018年第7号公告,明确了《环境保护税纳税申报表》的具体内容和要求。

根据上述公告,纳税人申报环保税,需要填写《环境保护税纳税申报表》和《环境保护税基础信息采集表》。

《环境保护税纳税申报表》填报要点《环境保护税纳税申报表》分为A类申报表(以下简称A表)和B类申报表(以下简称B表)。

A表共有6张报表,由1张主表和5张附表组成,适用于按照《环境保护税法》第十条前三项规定的自动监测、监测机构监测、排污系数和物料衡算法计算应税污染物排放量的纳税人,即非抽样测算法计算污染物排放量且按期申报环保税纳税人的纳税申报。

主表《环境保护税纳税申报表(A类)》适用于纳税人按月汇总所有污染物的明细申报数据,得出本期应缴纳税款。

前4张附表是根据水、气、声、渣四类污染物类型设计的报表模式,分别适用于纳税人分类按月计算应税大气污染物、水污染物、固体废物以及工业噪声的排放量。

第5张附表适用于享受减免税优惠纳税人的减免税明细计算申报。

纳税人在填写A表附表1(大气污染物适用)及附表2(水污染物适用)时需要注意,《环境保护税法》第九条规定,每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税;每一排放口的应税水污染物,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税;同一排放口,应税污染物项目数可依各省、自治区、直辖市人民政府需要而增加。

因此,在纳税申报前,纳税人需要自行计算每一排放口或者没有排放口的应税大气污染物从大到小前三项,以及每一排放口的应税一类水污染物前五项,其他类水污染物前三项的污染当量数,然后再填表。

根据《环境保。

![国家税务总局公告2018年第7号附件1:环境保护税纳税申报表(A类)[1]](https://uimg.taocdn.com/436f3ab7d1f34693daef3e9b.webp)

附件1环境保护税纳税申报表(A类)税款所属期:自2018年3月3日至2018年3月31日填表日期:2018年4月11日金额单位:元至角分本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

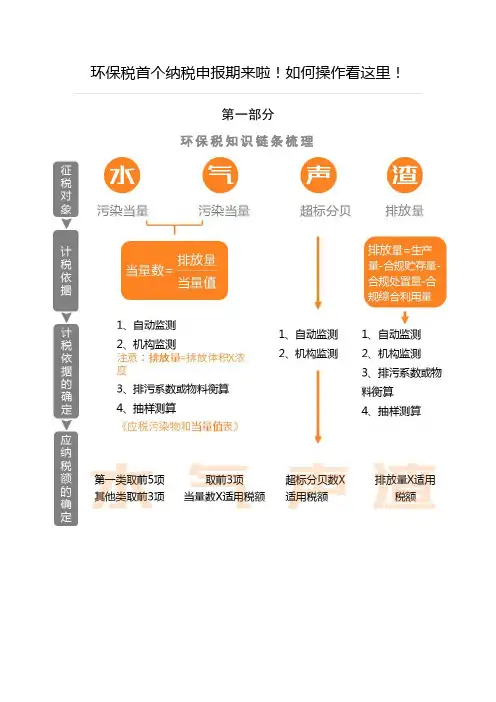

第一部分环保税知识链条梳理第二部分环保纳税申报表纸质表单填写1、环保税全部申报表概述2、纳税申报表解析纳税申报表A类主附表间的业务关联(注:大气污染物、水污染物、固体废物均有减免事项,仅噪声暂无减免事项。

)3、纳税申报表填写指南1. 主表:适用于纳税人汇总所有污染物的申报数据,得出本期应补(退)税额。

2. 环境保护纳税申报计算表(附表一)(大气污染物适用):适用于污染物为大气污染的申报计算。

3. 环境保护纳税申报计算表(附表二)(水污染物适用):适用于污染物为水污染的申报计算。

4. 环境保护纳税申报计算表(附表三)(固体废物适用):适用于污染物为固体废物的申报计算。

5. 环境保护纳税申报计算表(附表四)(噪声适用):适用于污染物为工业噪声的申报计算。

6. 环境保护纳税申报计算表(减免税明细):适用于环境保护税减免税的申报计算。

7. 环境保护税纳税申报表(B表):适用于除A类申报之外的其他纳税人,包括按次申报纳税人、适用环境保护税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人和采用抽样测算方法计算污染物排放量的纳税人。

A类表(附表1填报、注意事项)大气污染适用大气污染适用1、申报前,纳税人需自行计算每一排放口或没排放口的应税大气污染物,从大到小前三项污染当量数再填表。

(环保税法第九条)2、适用自动监测方法和监测机构监测方法的,“实测浓度值”根据实测数据填写月均浓度值,其中使用监测机构监测方法的,如多次监测,按孰高原则填写。

3、使用产污系数法计算排放量的,无需填写排污系数,反之一样。

4、使用物料衡算方法的,据实填写污染物排放量,并提供相关来源数据支撑,计算过程留档备查。

5、上表中污染物单位为千克时,N为1,计算公式中无论是除以100还是乘以N,都是需将污染物排放量换算成千克。

A类表(附表2填报、注意事项)水污染适用A类表(附表3填报、注意事项)固体废物适用固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。

环保税如何申报?税务总局发布《环境保护税纳税申报表》(附解读)填表说明:1.本表为环境保护税基础信息采集表主表。

表内带*的为必填项。

本表包括四张附表,分别为附表3.1《大气、水污染物基础信息采集表》、附表3.2《固体废物基础信息采集表》、附表3.3《噪声基础信息采集表》、附表3.4《产排污系数基础信息采集表》。

纳税人根据污染物类别分别填写附表3.1至附表3.3,采用排污系数方法计算污染物排放量的,须填报附表3.4。

2.“新增”:首次填报本表或新增排放口(噪声源)的纳税人,须勾选“新增”。

新增排放口(噪声源)的,应填写新增排放口(噪声源)及其对应的全部应税污染物主表和附表信息。

新增固体废物税源数据项的,须勾选“新增”,并在附表3.2《固体废物基础信息采集表》中同步填写相关新增数据项。

3.“变更”:变更已填报排放口(噪声源)信息的纳税人,须勾选“变更”。

变更排放口(噪声源)的,应填写变更排放口(噪声源)及其对应的全部应税污染物主表和附表信息;因排放口拆除或噪声源灭失等情形,导致排放口或噪声源不复存在的,应填写变更排放口(噪声源)相关信息并在“有效期起止”栏填写污染物排放口或噪声源的终止日期并注明“灭失”。

变更固体废物税源数据项的,须勾选“变更”,并在附表3.2《固体废物基础信息采集表》中同步变更相关数据项。

4.“是否采用抽样测算法计算”:按照《中华人民共和国环境保护税法》第十条第四项方法或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算应税污染物排放量的纳税人,勾选“是”,其他勾选“否”。

5.“是否取得排污许可证”:已纳入国务院环境保护主管部门发布的《固定污染源排污许可分类管理名录》且取得排污许可证的,勾选“是”;否则勾选“否”。

6.“污染物类别”:包括大气污染物、水污染物、固体废物、噪声,可多选。

7.“排污许可证编号”:“是否取得排污许可证”栏勾选“是”的纳税人必填。

8.“生产经营场所地址”:是指纳税人实际生产经营所在地址,应具体到县(旗、区)、乡(镇)、街(村)和门牌号码。

环境保护税网上办税操作指引申报流程:1、采用自动监测、监测机构监测、排污系数和物料衡算法计算污染物排放量的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(A类)2、采用抽样测算计算方法申报的纳税人:环境保护税基础信息采集(首次申报或信息有变动时)→环境保护税纳税申报表(B类)3、按次申报的纳税人:环境保护税纳税申报表(B类)1.1环境保护税基础信息采集一、业务概述在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

本业务适用于除按次申报外,首次申报环境保护税的纳税人应同时填报《环境保护税基础信息采集表》,包括1张主表和4张附表,用于采集纳税人与环境保护税相关的基础信息。

纳税人与环境保护税相关的基础信息发生变化的,应及时向主管税务机关办理变更手续。

二、业务流程(节点及岗位)纳税人网上采集三、系统操作“税费申报—其他税费申报—环境保护税基础信息采集”(一)采集主表输入主表信息。

有排污许可证等外部交换信息的,可在“税源信息”栏点击→双击一条排放口税源信息,带出环保税税源信息采集表,将数→→点,请采集对应污染物的附表信息,否则无法进行申报”→(二)采集附表适用产排污系数方法计算应税污染物的,在主附表树选择“产排污系数基础信息采集表”→已采集大气或水污染物排放口的,在主附表树选择“大气、水污染物基础信息采集表”,将已带出的外部交换信息补充→主表“主要污染物类别”勾选固体废物的,在主附表树选择“固体废物基础信息采集表”输入固体废物信息,有合规污染防治措施或接受或转出外单位处理固体废物的,→已采集噪声排放口的,在主附表树选择“噪声基础信息采集表”(三)数据变更及作废未申报的应税污染物,删除信息;未申报的排放口,可在主表双击打开环保税税源信息采集表,修改有效期起止;未申报过《环境保护税纳税申报表(A类)》,作废所有采集信息;已申报的排放口,可主表双击选择税源信息修改有效期止。

目录1. 功能概述 (1)2. 环境保护税采集 (1)2.1. 大气、水污染物基础信息采集表 (4)2.2. 噪声基础信息采集表 (7)2.3. 固体废物基础信息采集表 (7)2.4. 产排污系数基础信息采集表 (9)3. 环境保护税申报表A (10)3.1. 主表 (10)3.2. 附表一(大气污染物适用) (10)3.3. 附表二(水污染物适用) (12)3.4. 附表三(固体废物适用) (13)3.5. 附表四(噪声适用) (14)3.6. 附表五(减免税明细) (14)4. 环境保护税申报表B (16)1.功能概述12366电子税务局新增环境保护税申报功能,为纳税人提供环境保护税的采集、申报工作。

2.环境保护税采集环境保护税的纳税义务人的相关基础信息发生变更时,应在下次纳税申报时,填报变更后的《环境保护税基础信息采集表》及相关附表;系统通过税源信息采集和税源信息维护,实现对税源信息的报送和税源信息的变更。

登录电子税务局选择-申报纳税-地税申报-环境保护税申报-环境保护税采集-进入功能页面,进入功能时,若纳税人存在跨区税源信息时,需要先选择纳税人主体:确定纳税人主体后:选择主附表树,进行填写。

(纳税人根据企业实际情况选择采集表进行采集,本文档描述所有采集表操作方法)社会信用代码(纳税人识别号)、纳税人名称自动带出不可修改。

主要污染物类别,多选:是否存在海洋工程,默认为否不可修改:点击增行增加一行空白行;双击目标行进行编辑,包括新增行和录入行:1.排污许可证副本编号,“是否取得排污许可证”为“是”的,该项为必录项;2.有效期起止,“是否取得排污许可证”为“是”的,该项为必录项,且排污许可证副本编号填写完毕后才可以填写;3.排放口大类,可选项目大气污染物、水污染物或者噪声;4.排放口税源编号,新增时为空,提交时后台自动生成;修改时,自动带出读取自金三;5.排放口编号,有《排污许可证》的,填写《排污许可证》载明的排放口编号;无《排污许可证》的,按排放口规范化整治的排放口编号填报;6.行政区划、所属街乡、主管科所,若有值自动带出,新录入的、或为空的默认为企业登记的,带出值后不可修改;如果想录入非默认的,可以去税局登记,然后电子税务局就可以带出;7.经纬度,采集及显示格式为度分秒,如:120度28分38秒,纳税人可填入的为整数。

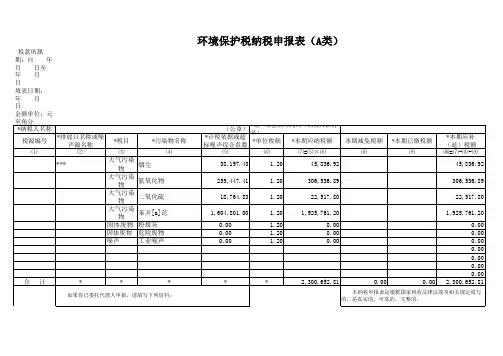

附件1环境保护税纳税申报表(A类)税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。

表内带*的为必填项。

2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。

3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。

4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。

该项应与《环境保护税基础信息采集表》中填写的名称一致。

5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。

6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。

固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。

噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。

从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。

7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写。

噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。

8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。

9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》第15栏“本期减免税额”分污染物名称的合计数填写。

附表1.1环境保护税按月计算报表(大气污染物适用)税款所属期:自年月日至年月日填表说明:1.本表用于大气污染物环境保护税的计算申报。

表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第5栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。

4.第6栏“废气排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。

5.第7栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。

6.第8栏“计算基数”:填写产品产量值或原材料耗用值。

7.第9栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。

8.第10栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。

9.第11栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。

10.第12栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第6栏×第7栏。

采用监测机构监测方法计算污染物排放量的,污染物排放量=废气排放量×实测浓度值÷100(注:将污染物排放量换算成千克)。

采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。

“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.000001。

采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。

11.第13栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。

附表1.2环境保护税按月计算报表(水污染物适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):填表说明:1.本表用于水污染物环境保护税的计算申报。

表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第4栏“种类”:填写“第一类水污染物”或“其他类水污染物”;“其他类水污染物”包括第二类水污染物、pH值、色度、大肠菌群数、余氯量。

4.第5栏“污染物名称”:当污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”。

5.第6栏“污染物排放量计算方法”:填写“自动监测”、“监测机构监测”、“排污系数”或“物料衡算”。

6.第7栏“污水排放量”:污染物排放量计算方法为“自动监测”或“监测机构监测”的填写该项。

7.第8栏“实测浓度值”:采用自动监测的,按自动监测仪器当月读数填写;采用监测机构监测(含符合规定的自行监测)的,按监测机构出具的报告填写。

8.第9栏“计算基数”:填写产品产量值或原材料耗用值。

9.第10栏“产污系数”:使用产污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的产污系数,无需填写第10栏“排污系数”。

10.第11栏“排污系数”:使用排污系数法计算污染物排放量的,填写国务院环境保护主管部门发布的纳税人适用的排污系数,无需填写第9栏“产污系数”。

11.第12栏“污染物单位”:按照国务院环境保护主管部门发布的纳税人适用的产排污系数表中“单位”栏的分子项填写,包括“吨”、“千克”、“克”、“毫克”。

12.第13栏“污染物排放量”:采用自动监测方法计算污染物排放量的,按照自动监测仪器当月读数填写,此时,该栏可不等于第6栏×第7栏。

采用监测机构监测方法计算污染物排放量的,污染物排放量=污水排放量×实测浓度值÷1000(注:将污染物排放量换算成千克)。

采用排污系数方法计算污染物排放量的,污染物排放量=计算基数×排污系数(或产污系数)×换算值N(注:将污染物排放量换算成千克)。

“污染物单位”为吨时,N为1000;“污染物单位”为千克时,N为1;“污染物单位”为克时,N为0.001;“污染物单位”为毫克时,N为0.000001。

采用物料衡算方法计算污染物排放量的,按纳税人适用的物料衡算方法计算填写污染物排放量(注:将污染物排放量换算成千克)。

当污染物是“pH值”、“大肠菌群数(超标)”、“余氯量(用氯消毒的医院废水)”时,污染物排放量=污水排放量(污染物排放量换算成吨)。

当污染物是“色度”时,污染物排放量=污水排放量(污染物排放量换算成吨)×色度超标倍数。

13.第14栏“污染当量值”:根据《中华人民共和国环境保护税法》附表二填写。

附表1.3环境保护税按月计算报表(固体废物适用)税款所属期:自年月日至年月日填表说明:1.本表用于固体废物环境保护税的计算申报。

表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第2栏“固体废物类别”:按行单项填写“煤矸石”、“尾矿”、“危险废物”、“冶炼渣”、“粉煤灰”、“炉渣”、“其他固体废物(含半固态、液态废物)”;海洋工程纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。

4.第3栏“固体废物名称或危险废物代码”:固体废物类别为“其他固体废物(含半固态、液态废物)”的,填写其他固体废物的具体名称;固体废物类别为“危险废物”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写。

5.第4栏“本月固体废物的产生量”:填写当月产生的应税固体废物数量。

6.第5栏“本月固体废物的贮存量”:填写当月在符合国家和地方环境保护标准的设施、场所贮存的固体废物数量。

7.第6栏“本月固体废物的处置量”:填写当月在符合国家和地方环境保护标准的设施、场所处置的固体废物数量。

8.第7栏“本月应税固体废物的排放量(含综合利用量)”:本月应税固体废物的排放量(含综合利用量)=本月固体废物的产生量-本月固体废物的贮存量-本月固体废物的处置量。

综合利用应税固体废物的,填报《环境保护税减免税明细计算报表》。

附表1.4环境保护税按月计算报表(噪声适用)税款所属期:自年月日至年月日纳税人名称:统一社会信用代码(纳税人识别号):填表说明:1.本表用于噪声环境保护税的计算申报。

表内带*的为必填项。

2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。

3.第4栏“噪声时段”:填写“昼间”或“夜间”,同一噪声源昼、夜均超标的,应分行填写。

4.第5栏“监测分贝数”:填写实际监测的最高分贝数,不足一分贝的按“四舍五入”原则填写。

5.第6栏“标准限值”:按照所属声功能区的执行标准中对应的“标准限值”填写。

6.第8栏“污染物名称”:填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”或“工业噪声超标16分贝以上”。

7.第9栏“超标不足15天”:超标天数区分昼、夜,分别计算。