第二讲 (计量经济学) PPT课件

- 格式:ppt

- 大小:2.42 MB

- 文档页数:31

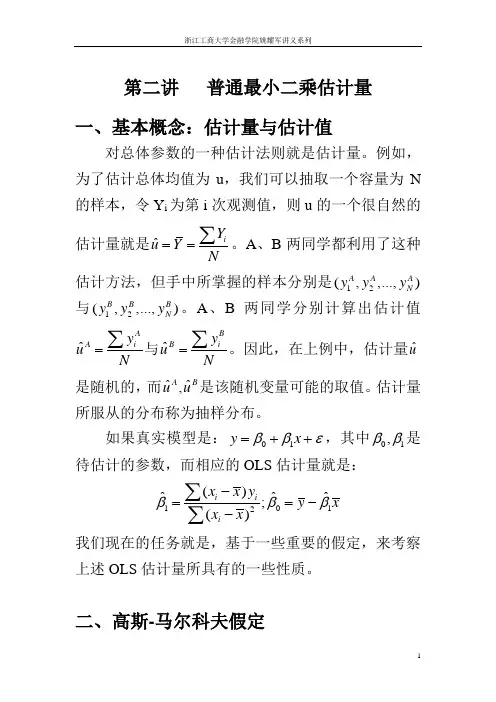

第二讲 普通最小二乘估计量 一、基本概念:估计量与估计值对总体参数的一种估计法则就是估计量。

例如,为了估计总体均值为u ,我们可以抽取一个容量为N 的样本,令Y i 为第i 次观测值,则u 的一个很自然的估计量就是ˆiY uY N==∑。

A 、B 两同学都利用了这种估计方法,但手中所掌握的样本分别是12(,,...,)A A AN y y y 与12(,,...,)B B B N y y y 。

A 、B 两同学分别计算出估计值ˆAiA y uN=∑与ˆBiB y uN=∑。

因此,在上例中,估计量ˆu是随机的,而ˆˆ,A B u u 是该随机变量可能的取值。

估计量所服从的分布称为抽样分布。

如果真实模型是:01y x ββε=++,其中01,ββ是待估计的参数,而相应的OLS 估计量就是:1012()ˆˆˆ;()iiix x yy x x x βββ-==--∑∑ 我们现在的任务就是,基于一些重要的假定,来考察上述OLS 估计量所具有的一些性质。

二、高斯-马尔科夫假定●假定一:真实模型是:01y x ββε=++。

有三种情况属于对该假定的违背:(1)遗漏了相关的解释变量或者增加了无关的解释变量;(2)y 与x 间的关系是非线性的;(3)01,ββ并不是常数。

●假定二:在重复抽样中,12(,,...,)N x x x 被预先固定下来,即12(,,...,)N x x x 是非随机的(进一步的阐释见附录),显然,如果解释变量含有随机的测量误差,那么该假定被违背。

还存其他的违背该假定的情况。

笔记:12(,,...,)N x x x 是随机的情况更一般化,此时,高斯-马尔科夫假定二被更改为:对任意,i j ,i x 与j ε不相关,此即所谓的解释变量具有严格外生性。

显然,当12(,,...,)N x x x 非随机时,i x 与j ε必定不相关,这是因为j ε是随机的。

●假定三:误差项期望值为0,即()0,1,2i E i N ε==。