计量经济学_詹姆斯斯托克_第8章_非线性的回归模型

- 格式:ppt

- 大小:3.73 MB

- 文档页数:66

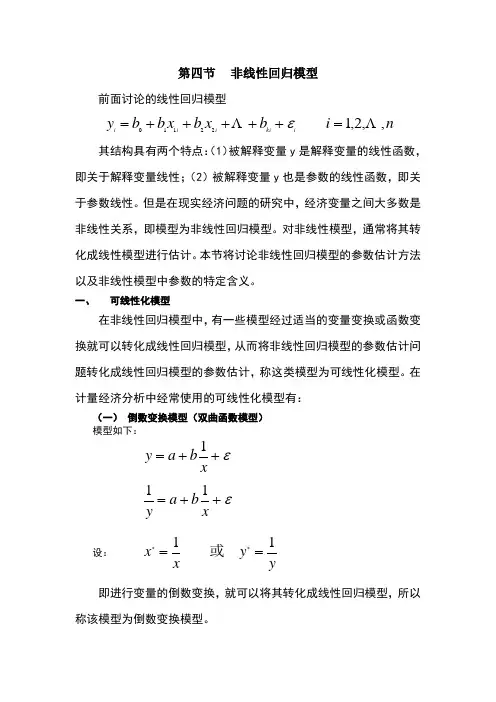

第四节 非线性回归模型前面讨论的线性回归模型n i b x b x b b y i ki i i i ,,2,122110 =+++++=ε其结构具有两个特点:(1)被解释变量y 是解释变量的线性函数,即关于解释变量线性;(2)被解释变量y 也是参数的线性函数,即关于参数线性。

但是在现实经济问题的研究中,经济变量之间大多数是非线性关系,即模型为非线性回归模型。

对非线性模型,通常将其转化成线性模型进行估计。

本节将讨论非线性回归模型的参数估计方法以及非线性模型中参数的特定含义。

一、 可线性化模型在非线性回归模型中,有一些模型经过适当的变量变换或函数变换就可以转化成线性回归模型,从而将非线性回归模型的参数估计问题转化成线性回归模型的参数估计,称这类模型为可线性化模型。

在计量经济分析中经常使用的可线性化模型有:(一) 倒数变换模型(双曲函数模型)模型如下:ε++=xb a y 1 ε++=xb a y 11 设: y y x x 11==**或 即进行变量的倒数变换,就可以将其转化成线性回归模型,所以称该模型为倒数变换模型。

倒数变换模型有一个明显特征:随着x 的无限扩大,y 将趋近于极限值a(或1/a),即有一个渐近下限或上限。

有些经济现象(如平均固定成本曲线、商品的成长曲线、菲得普斯曲线等)恰好有类似的变动规律,因此可以由倒数变换模型进行描述。

(二) 双对数模型(幂函数模型)模型如下:ε++=x b a y ln ln设: x x y y ln ln ==** 则将其转换成线性回归模型:ε++=**bx a y 对于双对数模型,因为有: 的增长速度的增长速度x y x x y y x dx y dy x d y d b =∆∆≈==////ln ln 因此,双对数模型中的回归系数b 恰好就是被解释变量y 关于解释变量x 的弹性。

即当x 增长1%时y 的增长率。

由于弹性是经济分析中的一个十分重要的指标(需求函数中的价格弹性、收入弹性、生产函数中的资金弹性、劳动弹性等),如果所研究的经济关系可以用双对数模型描述,则估计模型之后就可以直接利用系数b 进行弹性分析。

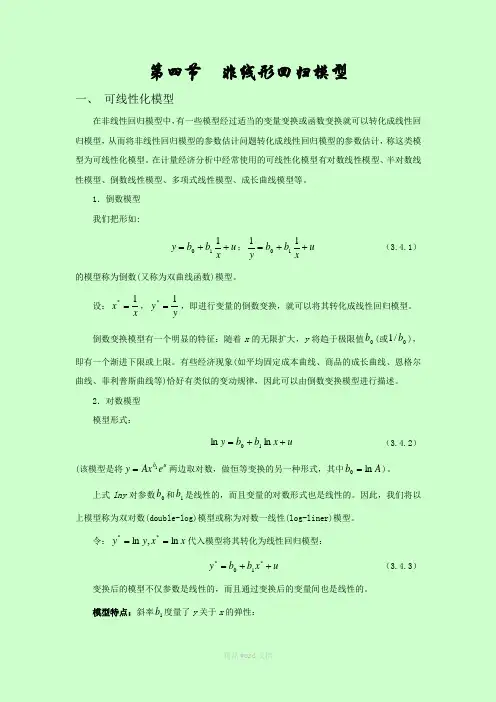

第四节 非线形回归模型一、 可线性化模型在非线性回归模型中,有一些模型经过适当的变量变换或函数变换就可以转化成线性回归模型,从而将非线性回归模型的参数估计问题转化成线性回归模型的参数估计,称这类模型为可线性化模型。

在计量经济分析中经常使用的可线性化模型有对数线性模型、半对数线性模型、倒数线性模型、多项式线性模型、成长曲线模型等。

1.倒数模型我们把形如:u xb b y ++=110;u x b b y ++=1110 (3.4.1) 的模型称为倒数(又称为双曲线函数)模型。

设:xx 1*=,y y 1*=,即进行变量的倒数变换,就可以将其转化成线性回归模型。

倒数变换模型有一个明显的特征:随着x 的无限扩大,y 将趋于极限值0b (或0/1b ),即有一个渐进下限或上限。

有些经济现象(如平均固定成本曲线、商品的成长曲线、恩格尔曲线、菲利普斯曲线等)恰好有类似的变动规律,因此可以由倒数变换模型进行描述。

2.对数模型模型形式:u x b b y ++=ln ln 10 (3.4.2)(该模型是将ub e Ax y 1=两边取对数,做恒等变换的另一种形式,其中A b ln 0=)。

上式lny 对参数0b 和1b 是线性的,而且变量的对数形式也是线性的。

因此,我们将以上模型称为双对数(double-log)模型或称为对数一线性(log-liner)模型。

令:x x y y ln ,ln **==代入模型将其转化为线性回归模型: u x b b y ++=*10* (3.4.3)变换后的模型不仅参数是线性的,而且通过变换后的变量间也是线性的。

模型特点:斜率1b 度量了y 关于x 的弹性:xdx y dy x d y d b //)(ln )(ln 1== (3.4.4) 它表示x 变动1%,y 变动了多少,即变动了1b %。

模型适用对象:对观测值取对数,将取对数后的观测值(lnx ,lny )描成散点图,如果近似为一条直线,则适合于对数线性模型来描述x 与y 的变量关系。

计量经济学回归分析模型计量经济学是经济学中的一个分支,通过运用数理统计和经济理论的工具,研究经济现象。

其中回归分析模型是计量经济学中最为常见的分析方法之一、回归分析模型主要用于确定自变量与因变量之间的关系,并通过统计推断来解释这种关系。

回归分析模型中的关系可以是线性的,也可以是非线性的。

线性回归模型是回归分析中最为常见和基础的模型。

它可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε其中,Y代表因变量,X1,X2,...,Xk代表自变量,β0,β1,β2,...,βk代表回归系数,ε代表随机误差项。

回归模型的核心是确定回归系数。

通过最小二乘法估计回归系数,使得预测值与实际观测值之间的差异最小化。

最小二乘法通过使得误差的平方和最小化来估计回归系数。

通过对数据进行拟合,我们可以得到回归系数的估计值。

回归分析模型的应用范围非常广泛。

它可以用于解释和预测经济现象,比如价格与需求的关系、生产力与劳动力的关系等。

此外,回归分析模型还可以用于政策评估和决策制定。

通过分析回归系数的显著性,可以判断自变量对因变量的影响程度,并进行政策建议和决策制定。

在实施回归分析模型时,有几个重要的假设需要满足。

首先,线性回归模型要求因变量和自变量之间存在线性关系。

其次,回归模型要求自变量之间不存在多重共线性,即自变量之间没有高度相关性。

此外,回归模型要求误差项具有同方差性和独立性。

在解释回归分析模型的结果时,可以通过回归系数的显著性来判断自变量对因变量的影响程度。

显著性水平一般为0.05或0.01,如果回归系数的p值小于显著性水平,则说明该自变量对因变量具有显著影响。

此外,还可以通过确定系数R^2来评估模型的拟合程度。

R^2可以解释因变量变异的百分比,值越接近1,说明模型的拟合程度越好。

总之,回归分析模型是计量经济学中非常重要的工具之一、它通过分析自变量和因变量之间的关系,能够解释经济现象和预测未来走势。

在应用回归分析模型时,需要满足一定的假设条件,并通过回归系数和拟合优度来解释结果。

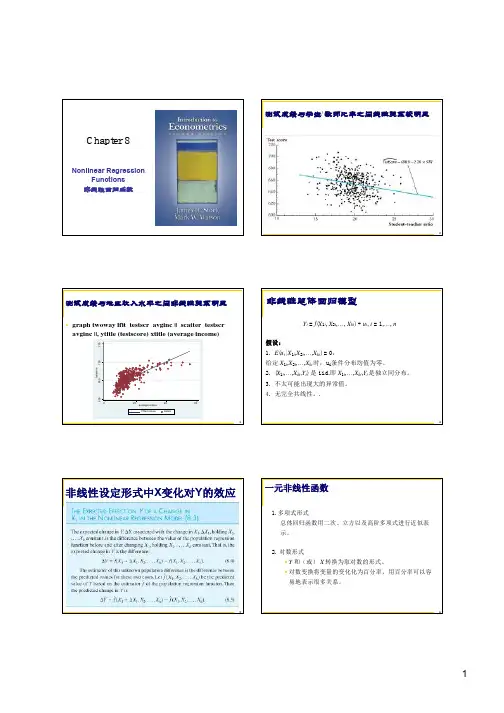

Chapter 8. Nonlinear Regression Functions8.1 A General Strategy for Modeling Nonlinear Regression Functions•Everything so far has been linear in the X’s•The approximation that the regression function is linearmight be good for some variables, but not for others.•The multiple regression framework can be extended to handle regression functions that are nonlinear in one or more X.The TestScore – STR relation looks approximately linear…But the TestScore – average district income relation looks like it is nonlinear.If a relation between Y and X is nonlinear:•The effect on Y of a change in X depends on the value of X – that is, the marginal effect of X is not constant•A linear regression is mis-specified – the functional form is wrong•The estimator of the effect on Y of X is biased – it needn’t even be right on average. 遗漏高次项会带来遗漏变量偏差。

第八章 古典线性回归的大样本理论迄今为止的讨论涉及了最小二乘估计量的有限样本性质。

根据非随机回归量和扰动项正态分布这两个假设,我们知道了最小二乘估计量的精确分布和一些检验统计量。

在本章中,我们去总结前一章关于最小二乘法的有限样本特性,然后我们重点讨论古典回归模型的大样本结果。

第一节 最小二乘法的有限样本特性 古典回归模型的基本假设是 Ⅰ.y=X β+ε。

Ⅱ.X 是秩为K 的n ×K 非随机矩阵。

Ⅲ.E[ε]=0。

Ⅳ.E[εε′]=σ2I 。

未知参数β和σ2的最小二乘估计量是y X X X b ''=-1)(和)(2K n ee s -'=通过分析εβX X X b ''+=-1)(并且Kn M s -'=εε2我们可得下列精确的有限样本结果:1. E[b]=β(最小二乘估计是无偏的)2. Var[b]=σ2(X ′X)-13. 任意函数r ′β的最小方差线性无偏估计量是r ′b 。

(这就是高斯—马尔科夫定理)4. E[s 2]=σ25. Cov[b,e]=0为了构造置信区间和检验假设,我们根据正态分布的假设],0[~.2I N V σε推导额外了的结果,即6. b 和e 在统计上是相互独立的。

相应的,b 和s 2无关并在统计上相互独立。

7. b 的精确分布依赖于X ,是])(,[12-'X X N σβ。

8. 22/)(σs K n -的分布是][2K n -χ。

s 2的均值是σ2,方差是2σ4/(n -K )。

9. 根据6至8结果,统计量))(][12-'-=-kk kk X X s b K n t β服从自由度为n -K 的t 分布。

10. 用于检验一组J 个线性约束R β=q 的检验统计量Jq Rb R X X Rs q Rb K n e e J q Rb R X X R q Rb )(])([)()/(/)(])([)(11211-'''-=-'-'''----- 服从自由度为J 和n -K 的F 分布。

非线性回归数学知识点总结非线性回归分析通常基于统计原理和方法,通过对观测数据的分析来估计模型参数,从而找到自变量和因变量之间的关系。

对于不同类型的非线性关系,可以采用不同的非线性回归模型来进行分析。

本篇文章将从以下几个方面来总结非线性回归的相关数学知识点:非线性回归模型的基本概念、非线性回归模型的参数估计、非线性回归模型的假设检验、非线性回归模型的模型选择和验证等。

1. 非线性回归模型的基本概念非线性回归模型是一种描述自变量和因变量之间非线性关系的数学模型。

非线性回归模型通常可以表示为如下形式:Y = f(X,θ) + ε其中,Y是因变量,X是自变量,f()是非线性函数,θ是模型参数,ε是误差项。

在实际问题中,我们可以根据问题的特点选择合适的非线性函数f()来描述自变量和因变量之间的关系。

比如,如果我们观测到因变量Y与自变量X之间存在指数关系,那么我们可以选择指数函数来描述这种关系。

如果我们观测到因变量Y与自变量X之间存在对数关系,我们可以选择对数函数来描述这种关系。

2. 非线性回归模型的参数估计在实际问题中,我们通常需要通过观测数据来估计非线性回归模型的参数。

参数估计的目标是求解模型参数θ的值,使得模型与观测数据的拟合程度最好。

参数估计的方法通常包括最小二乘法、最大似然估计、贝叶斯方法等。

其中,最小二乘法是应用最广泛的一种参数估计方法。

最小二乘法的基本思想是求解参数θ,使得模型预测值与观测数据的残差平方和最小。

3. 非线性回归模型的假设检验在参数估计之后,我们通常需要对非线性回归模型的拟合效果进行假设检验。

假设检验的目的是判断模型的拟合程度是否显著。

在假设检验中,通常会进行F检验、t检验、残差分析等。

F检验是用来判断整个模型的符合程度,t检验是用来判断模型参数的显著性。

残差分析是用来检验模型对观测数据的拟合程度。

4. 非线性回归模型的模型选择和验证在实际问题中,我们通常会遇到多个可能的非线性回归模型。

E8.1(1) (2) (3) (4)ahe lnahe lnahe lnahe age 0.585***0.0273***0.0814(0.0365) (0.00186) (0.0434) female -3.664***-0.186***-0.186***-0.186***(0.208) (0.0108) (0.0108) (0.0108) bachelor 8.083***0.428***0.428***0.428***(0.213) (0.0108) (0.0108) (0.0108) lnage 0.804***(0.0545)age2 -0.000915(0.000735) _cons -0.636 1.876***-0.0345 1.085(1.083) (0.0559) (0.185) (0.635) N7711 7711 7711 7711R20.200 0.201 0.201 0.201 adj. R20.1995 0.2003 0.2005 0.2004 Standard errors in parentheses (表1)*p < 0.05, **p < 0.01, ***p < 0.001(1)该问的回归结果如表第(1)列所示。

如果age从25增加到26岁,则预期收入每小时增加0.585美元。

如果age从33增加到34岁,则预期收入也是每小时增加0.585美元。

(2)该问的回归结果如表第(2)列所示。

如果age从25增加到26,则lnahe预计增加0.0273,即预期收入每小时增加2.73%。

如果age从33增加到34岁,则预期收入也是每小时增加2.73%。

(3)该问的回归结果如表第(3)列所示。

如果age从25增加到26岁,则lnage增加ln26-ln25≈0.04,预计lnahe增加0.04×0.804=0.03216,所以预期收入每小时增加3.216%。