第11章 联立方程模型

- 格式:ppt

- 大小:175.50 KB

- 文档页数:24

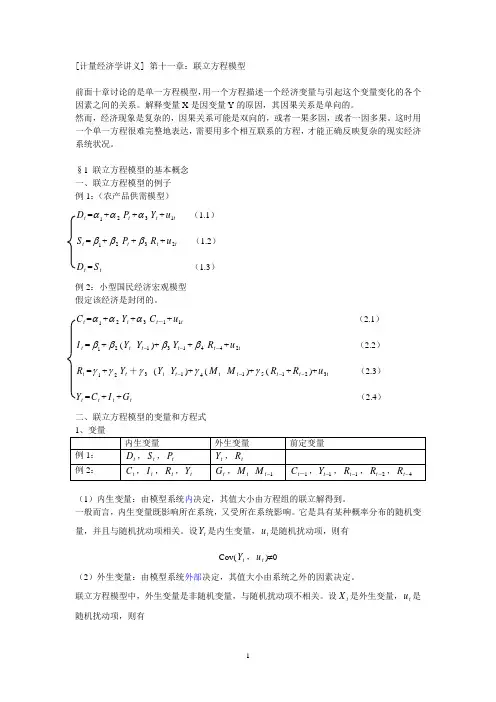

[计量经济学讲义] 第十一章:联立方程模型前面十章讨论的是单一方程模型,用一个方程描述一个经济变量与引起这个变量变化的各个因素之间的关系。

解释变量X 是因变量Y 的原因,其因果关系是单向的。

然而,经济现象是复杂的,因果关系可能是双向的,或者一果多因,或者一因多果。

这时用一个单一方程很难完整地表达,需要用多个相互联系的方程,才能正确反映复杂的现实经济系统状况。

§1 联立方程模型的基本概念一、联立方程模型的例子例1:(农产品供需模型)t D =1α+2αt P +3αt Y +t u 1 (1.1)t S =1β+2βt P +3βt R +t u 2 (1.2)t D =t S (1.3)例2:小型国民经济宏观模型假定该经济是封闭的。

t C =1α+2αt Y +3α1-t C +t u 1 (2.1) t I =1β+2β(t Y -1-t Y )+3β1-t Y +4β4-t R +t u 2 (2.2) t R =1γ+2γt Y +3γ (t Y -1-t Y )+4γ(t M -1-t M )+5γ(1-t R +2-t R )+t u 3 (2.3) t Y =t C +t I +t G (2.4)二、联立方程模型的变量和方程式(1)内生变量:由模型系统内决定,其值大小由方程组的联立解得到。

一般而言,内生变量既影响所在系统,又受所在系统影响。

它是具有某种概率分布的随机变量,并且与随机扰动项相关。

设t Y 是内生变量,t u 是随机扰动项,则有Cov(t Y ,t u )≠0(2)外生变量:由模型系统外部决定,其值大小由系统之外的因素决定。

联立方程模型中,外生变量是非随机变量,与随机扰动项不相关。

设t X 是外生变量,t u 是随机扰动项,则有Cov(t X ,t u )=0(3)前定变量;包括外生变量和滞后内生变量。

联立方程模型中,前定变量与随机扰动项不相关。

设s t Y -是外生变量,t u 是随机扰动项,则有Cov(s t Y -,t u )=02、方程式对联立方程模型中的方程,可以有以下两种分类:按模型对象的行为方式、性质等,可以分为行为方程、技术方程、制度方程和恒等式等。

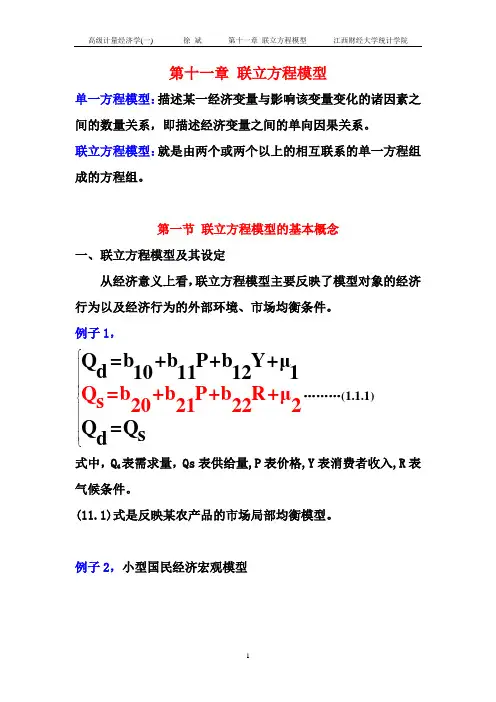

第十一章 联立方程模型单一方程模型:描述某一经济变量与影响该变量变化的诸因素之间的数量关系,即描述经济变量之间的单向因果关系。

联立方程模型:就是由两个或两个以上的相互联系的单一方程组成的方程组。

第一节 联立方程模型的基本概念一、联立方程模型及其设定从经济意义上看,联立方程模型主要反映了模型对象的经济行为以及经济行为的外部环境、市场均衡条件。

例子1,⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎩Q =b +b P+b R+μs 202Q =b +b P+b Y+μd 1011121Q =Q s d1222………(1.1.1)式中,Q d 表需求量,Qs 表供给量,P 表价格,Y 表消费者收入,R 表气候条件。

(11.1)式是反映某农产品的市场局部均衡模型。

例子2,小型国民经济宏观模型⎧⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎩C =b +b Y +b C +μt t 101112t-11tR =b +b Y +b (Y -Y )+b (M -M )t t t 303132t-133t-1+b (R -R )+μ34t-1t-23Y =C +I +G t t t I =b +b (Y -Y )+b Y +b R +μt t 2021t-122t-1t 23t-t t12…………………………………………………………………(11.2)例子3,在一个由国民收入Y 、消费C 、投资I 、政府支出G 等变量构成的简单的宏观经济系统中,对这些变量之间的关系用经济数学模型来进行描述。

⎧⎪⎪⎪⎪⎨⎪⎪⎪⎪⎩I =b +b Y +b Y +u t t 012t C =a +a Y +u t t 011tY =C +I +G t t t t-12t …… (11.3) 式(11.3)中,内生变量包括:国民收入Y 、消费C 、投资I ;外生变量包括:前期国民收入Y t-1和政府支出G 。

消费函数和投资函数为随机方程式,而收入函数为非随机方程式。

二、联立方程模型的变量和方程式1.变量(1)内生变量:是受模型系统中其他变量的影响,也可能影响其他变量。

第十一章第一节第二节第三节第四节联立方程组模型联立方程组模型及其偏倚联立方程组模型的识别联立方程组模型的估计案例分析第一节联立方程组模型及其偏倚一、联立方程组模型的性质二、联立方程组模型中变量的类型三、联立方程组模型的偏倚性四、联立方程组模型的种类一、联立方程组模型的性质联立方程组模型:指用若干个相互关联的单一方程,同时去表示一个经济系统中经济变量相互联立依存性的模型,即用一个联立方程组去表现多个变量间互为因果的联立关系。

也称为联立方程模型。

例:模型Ⅰ(商品需求与价格) Qt 0 1 Pt 2 X t u1t * P Q P 0 1 t 2 tu2 t t Qt: 需求量 Pt: 价格 * P X t: 消费者收入水平 t : 代用品价格3 例:模型Ⅱ(简化的凯恩斯宏观经济模型) C t 0 1Yt u1t I t 0 1Yt 2Yt 1 u2 t Y C I G t t t tCt: 消费 I t: 投资 Yt: 国民收入 Gt: 政府支出说明:联立方程组模型中的方程随机方程(行为方程式):含有随机扰动项和未知参数的非确定性方程;定义方程式:不含随机扰动项和未知参数的确定性方程。

4二、联立方程组模型中变量的类型1.内生变量:由模型体现的经济系统本身所决定;受模型中其他变量的影响,是某个方程式中的被解释变量;一般受随机扰动项的影响而成为随机变量。

2.外生变量:在模型体现的经济系统之外给定;不受模型中其他变量的影响,在某个方程式中充当解释变量;在模型中是非随机的。

53.滞后内生变量:代表内生变量滞后值的变量。

虽然内生变量是由模型系统内决定的,但滞后内生变量不受现期的模型系统决定。

4.前定变量:包括外生变量和滞后内生变量。

模型Ⅰ Qt 0 1 Pt 2 X t u1t * P Q P 0 1 t 2 t u2 t t 模型Ⅱ C t 0 1Yt u1t I t 0 1Yt 2Yt 1 u2 t Y C I G tt t t小练习判断下述模型中的内生变量、外生变量、前定变量。