附加税申报表

- 格式:xls

- 大小:24.00 KB

- 文档页数:1

纳税人名称:金额单位:元(列至角分)

经办人身份证号:

代理机构签章:

代理机构统一社会信用代码:受理税务机关(章):

受理日期: 年 月 日

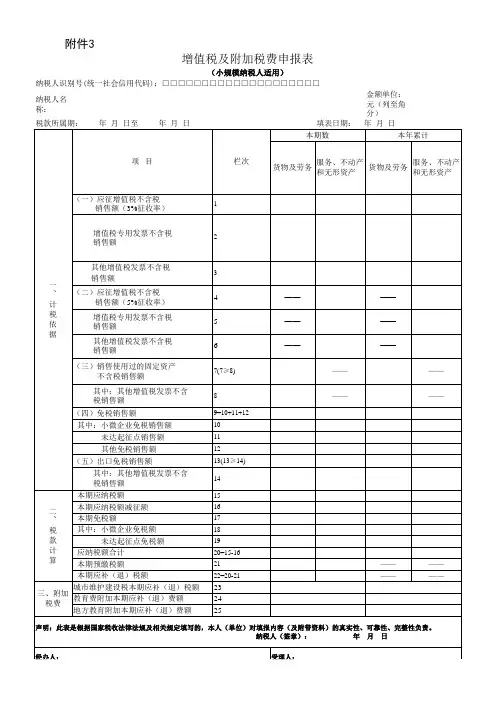

附件3

增值税及附加税费申报表

(小规模纳税人适用)

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□

当开票金额未超过季度30万时,

1、全普票。

栏次10填写不含税金额如100000,栏次18填写100000*3%=3000

2、全专票。

栏次2填写不含税金额如100000,栏次16填写100000*2%=3000。

本期应纳税额会自动带出100000*3%=3000,栏次20应纳税额合计应为3000-

2000=1000,填写附加税。

3、普票和专票时。

以上合并填写。

当开票金额超过季度30万时,

1、全普票。

栏次3填写不含税金额如400000,此时本期应纳税额15为

400000*3%=12000,栏次16填写400000*2%=8000,栏次20金额为12000-

8000=4000,填写附加税。

2、全专票。

栏次2填写,同上。

3、普票和专票时。

以上合并填写。

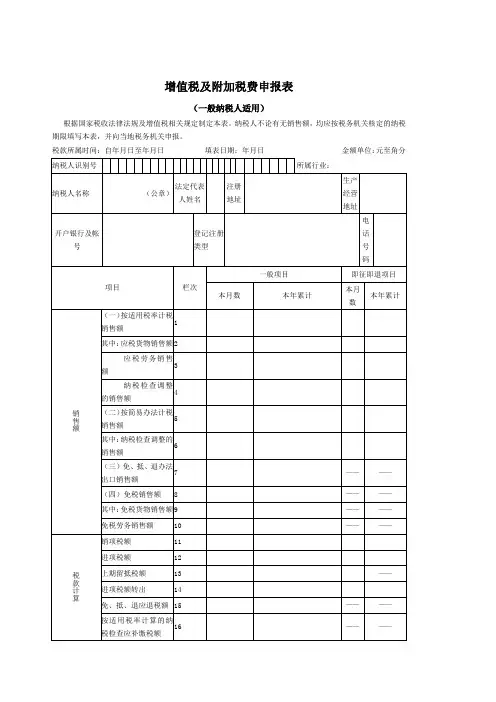

增值税及附加税费申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分主管税务机关:接收人:接收日期:【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

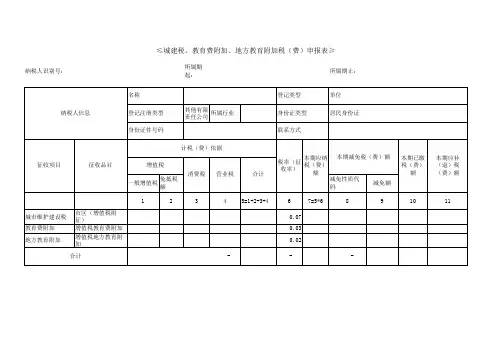

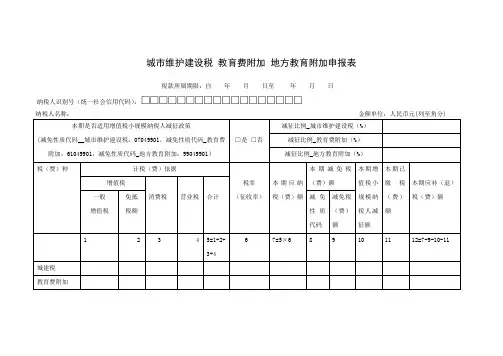

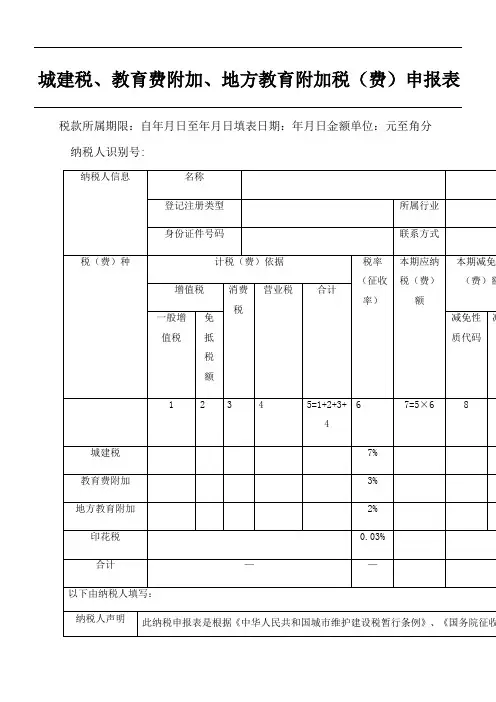

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

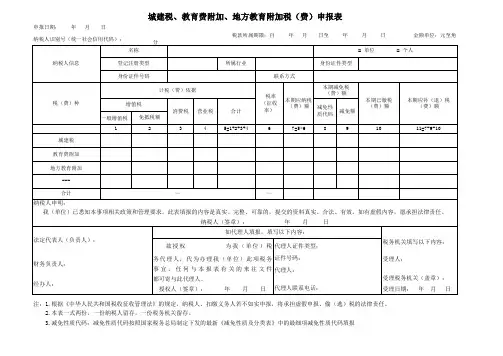

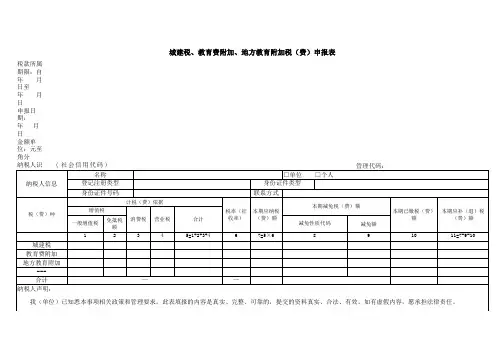

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.“减征比例(%)”,当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

5.第2栏“免抵税额”,填写增值税免抵税额。

6.第3栏“消费税”,填写本期缴纳的消费税税额。

7.第4栏“营业税”,填写本期补缴以前年度的营业税税额,其附加不适用减征规定。

8.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

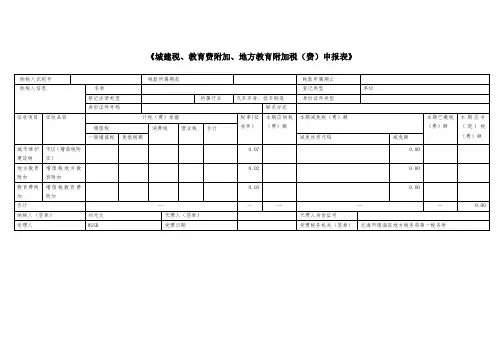

9.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育附加的税率或征收率。

10.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

11.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

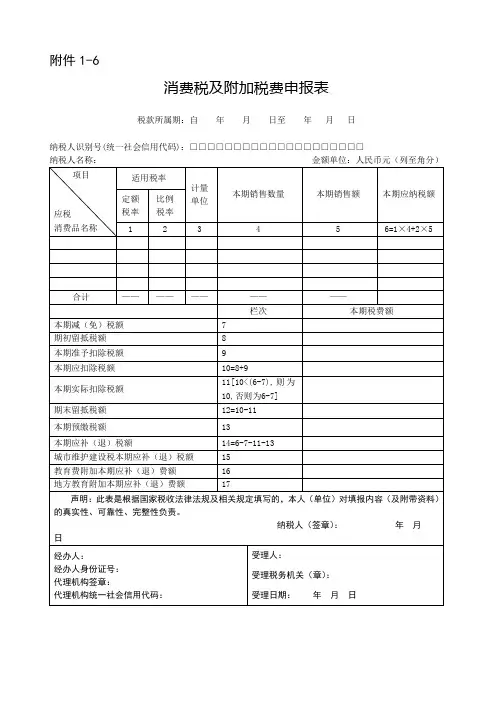

附件1-6消费税及附加税费申报表税款所属期:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《消费税及附加税费申报表》填表说明一、本表作为《消费税及附加税费申报表》的主表,由消费税纳税人填写。

二、本表“税款所属期”:指纳税人申报的消费税应纳税额所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号(社会统一信用代码)”:填写纳税人识别号或者统一社会信用代码。

四、本表“纳税人名称”:填写纳税人名称全称。

五、本表“应税消费品名称”栏、第1栏“定额税率”、第2栏“比例税率”和第3栏“计量单位”:按照附注1《应税消费品名称、税率和计量单位对照表》内容对应填写。

六、本表第4栏“本期销售数量”:填写国家税收法律、法规及相关规定(以下简称“税法”)规定的本期应当申报缴纳消费税的应税消费品销售数量(不含出口免税销售数量)。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

七、本表第5栏“本期销售额”:填写税法规定的本期应当申报缴纳消费税的应税消费品销售额(不含出口免税销售额)。

八、本表第6栏“本期应纳税额”:计算公式如下:实行从价定率办法计算的应纳税额=销售额×比例税率实行从量定额办法计算的应纳税额=销售数量×定额税率实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率暂缓征收的应税消费品,不计算应纳税额。

九、本表第7栏“本期减(免)税额”:填写本期按照税法规定减免的消费税应纳税额,不包括暂缓征收的应税消费品的税额以及出口应税消费品的免税额。

本期减免消费税应纳税额情况,需同时填报附表2《本期减(免)税额明细表》。

本栏数值应等于附表2《本期减(免)税额明细表》第8栏“减(免)税额”“合计”栏数值。