2015年新版城建税教育费附加纳税申报表

- 格式:xlsx

- 大小:12.31 KB

- 文档页数:1

需要每天制学习计划吗每天制定学习计划对于个人的学习和成长至关重要。

无论是在学校、工作还是自学的情况下,制定一个合理的学习计划都可以提高学习效率,帮助我们更好地掌握知识,培养良好的学习习惯,实现个人的学习目标。

首先,每天制定学习计划可以帮助我们更好地安排时间。

在我们繁忙的日程中,可能会有各种琐事占据我们的时间。

如果没有一个明确的学习计划,很容易就会被其他琐事耽误了学习时间。

通过制定学习计划,我们可以有计划地安排每天的学习时间,合理安排各科目的学习内容,不至于被其他事情所困扰。

其次,每天制定学习计划可以培养我们的学习习惯。

习惯是一种力量,只有养成了良好的学习习惯,才能更好地坚持下去。

通过每天制定学习计划,我们可以按照计划进行学习,培养出每天都有学习的习惯。

这样不仅可以提高学习效率,还可以养成良好的习惯,为将来的学习和工作打下良好的基础。

再次,每天制定学习计划可以帮助我们更好地掌握知识。

通过制定学习计划,我们可以有针对性地进行学习,根据每天的学习计划有选择地学习必要的知识,确保每天都在学习最重要的知识点。

这样既可以提高学习效率,又能够更好地掌握知识,从而更好地应对各种考试和工作任务。

最后,每天制定学习计划可以帮助我们实现个人的学习目标。

每个人在学习的过程中都有自己的学习目标,通过制定学习计划,我们可以更好地规划学习时间,明确学习内容,逐步实现自己的学习目标。

无论是提高成绩,还是学习专业知识,亦或是提高工作技能,都需要通过每天制定学习计划,逐步实现个人的学习目标。

综上所述,每天制定学习计划对于个人的学习和成长至关重要。

它能够帮助我们更好地安排时间、培养良好的学习习惯、提高学习效率、掌握知识、实现个人的学习目标,从而更好地适应学习和工作的需要。

因此,每个人都应该养成每天制定学习计划的习惯,从而更好地实现个人的学习和成长。

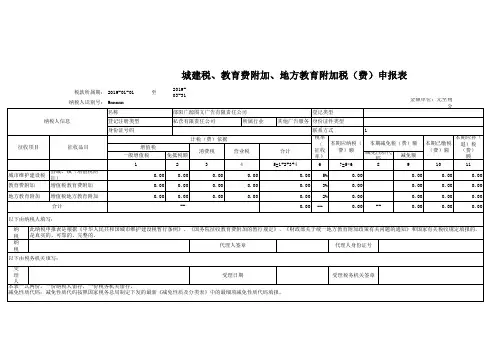

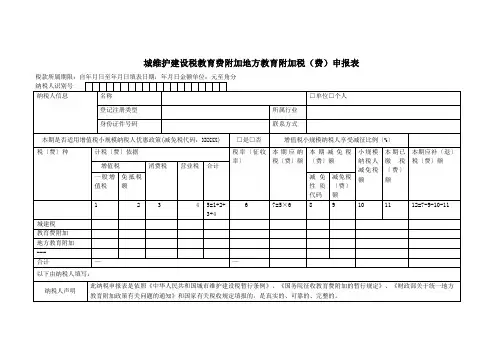

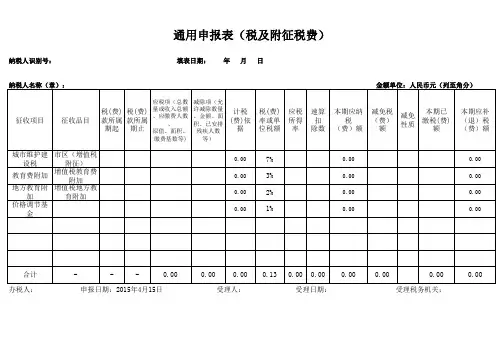

城维护建设税教育费附加地方教育附加税(费)申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;假设纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否那么,勾选“否”。

2.增值税小规模纳税人享受减征比例〔%〕:填写当地省级政府依照财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率〔征收率〕”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税〔费〕额”,反映本期按适用税率〔征收率〕计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税〔费〕额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=〔7-9〕×减征比例。

13.第11栏“本期已缴税〔费〕额”,填写本期应纳税〔费〕额中差不多缴纳的部分。

14.第12栏“本期应补〔退〕税额”,计算公式为:12=7-9-10-11。

![任务2 城建税、教育费附加的纳税申报_企业纳税核算与申报_[共4页]](https://uimg.taocdn.com/640b3b0480eb6294dd886cf5.webp)

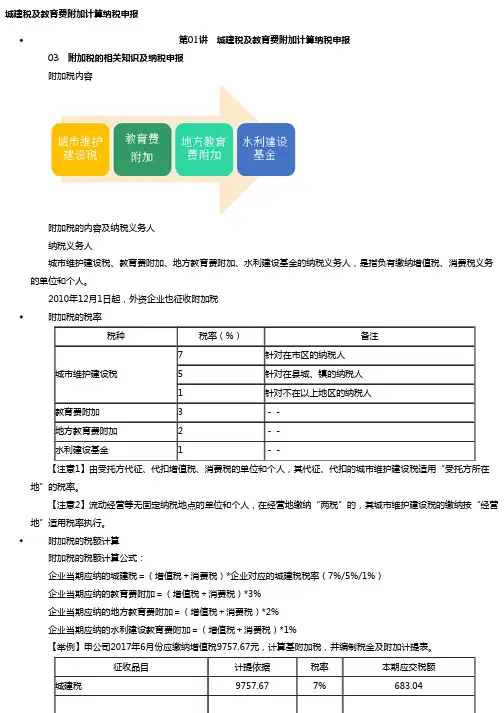

城建税及教育费附加计算纳税申报第01讲 城建税及教育费附加计算纳税申报 03 附加税的相关知识及纳税申报 附加税内容 附加税的内容及纳税义务人 纳税义务人 城市维护建设税、教育费附加、地方教育费附加、水利建设基金的纳税义务人,是指负有缴纳增值税、消费税义务的单位和个人。

2010年12月1日起,外资企业也征收附加税 附加税的税率税种税率(%)备注城市维护建设税7针对在市区的纳税人5针对在县城、镇的纳税人1针对不在以上地区的纳税人教育费附加3--地方教育费附加2--水利建设基金1-- 【注意1】由受托方代征、代扣增值税、消费税的单位和个人,其代征、代扣的城市维护建设税适用“受托方所在地”的税率。

【注意2】流动经营等无固定纳税地点的单位和个人,在经营地缴纳“两税”的,其城市维护建设税的缴纳按“经营地”适用税率执行。

附加税的税额计算 附加税的税额计算公式: 企业当期应纳的城建税=(增值税+消费税)*企业对应的城建税税率(7%/5%/1%) 企业当期应纳的教育费附加=(增值税+消费税)*3% 企业当期应纳的地方教育费附加=(增值税+消费税)*2% 企业当期应纳的水利建设教育费附加=(增值税+消费税)*1% 【举例】甲公司2017年6月份应缴纳增值税9757.67元,计算基附加税,并编制税金及附加计提表。

征收品目计提依据税率本期应交税额城建税9757.677%683.04教育费附加9757.673%292.73地方教育费附加9757.672%195.15地方水利基金9757.671%97.58 纳税人在被查补“两税”和被处以罚款时,应同时对其城市维护建设税进行补税、征收滞纳金和罚款。

【注意】纳税人因违反“两税”的有关规定而加收的“滞纳金和罚款”,不作为城市维护建设税的计税依据。

税收优惠 (1)进口不征; (2)出口不退; (3)因“两税”减免而退税的,城建税同时退还; (4)对“两税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“两税”附征的城市维护建设税,一律不予退(返)还。

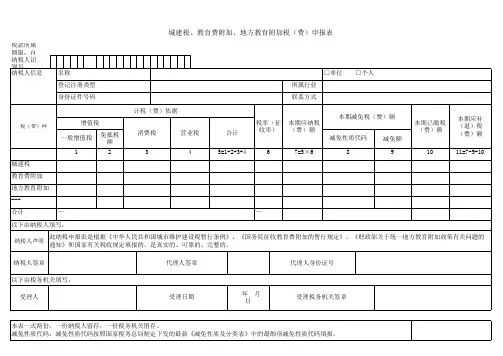

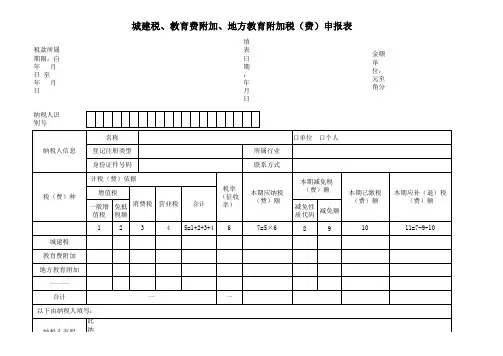

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

2.增值税小规模纳税人享受减征比例(%):填写当地省级政府根据财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税(费)额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=(7-9)×减征比例。

13.第11栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”,计算公式为:12=7-9-10-11。