华西能源2018年财务分析详细报告-智泽华

- 格式:rtf

- 大小:1.06 MB

- 文档页数:35

东⽅电⽓2018年财务分析结论报告-智泽华东⽅电⽓2018年财务分析综合报告内部资料,妥善保管第 1 页共 3 页东⽅电⽓2018年财务分析综合报告⼀、实现利润分析2018年实现利润为127,546.97万元,与2017年的53,342.33万元相⽐成倍增长,增长1.39倍。

实现利润主要来⾃于内部经营业务,企业盈利基础⽐较可靠。

⼆、成本费⽤分析2018年营业成本为2,356,828.65万元,与2017年的2,530,329.19万元相⽐有所下降,下降6.86%。

2018年销售费⽤为135,797.21万元,与2017年的85,393.53万元相⽐有较⼤增长,增长59.03%。

2018年尽管销售费⽤⼤幅度增长,但营业收⼊却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费⽤为250,140.21万元,与2017年的360,986.41万元相⽐有较⼤幅度下降,下降30.71%。

2018年管理费⽤占营业收⼊的⽐例为8.41%,与2017年的11.71%相⽐有所降低,降低3.3个百分点。

经营业务的盈利⽔平提⾼,企业管理费⽤⽀出控制较好,⽀出效率提⾼。

本期财务费⽤为-38,054.29万元。

三、资产结构分析与2017年相⽐,2018年存货占营业收⼊的⽐例明显下降。

应收账款占营业收⼊的⽐例下降。

从流动资产与收⼊变化情况来看,流动资产增长的同时收⼊却在下降,资产的盈利能⼒明显下降,与2017年相⽐,资产结构趋于恶化。

四、偿债能⼒分析从⽀付能⼒来看,东⽅电⽓2018年是有现⾦⽀付能⼒的。

企业财务费⽤⼩于0或缺乏利息⽀出数据,⽆法进⾏负债经营风险判断。

五、盈利能⼒分析东⽅电⽓2018年的营业利润率为4.17%,总资产报酬率为1.05%,净资产收益率为4.33%,成本费⽤利润率为4.66%。

企业实际投⼊到企业⾃⾝经营业务的资产为8,627,569.24万元,经营资产的收益率为1.44%,⽽对外投。

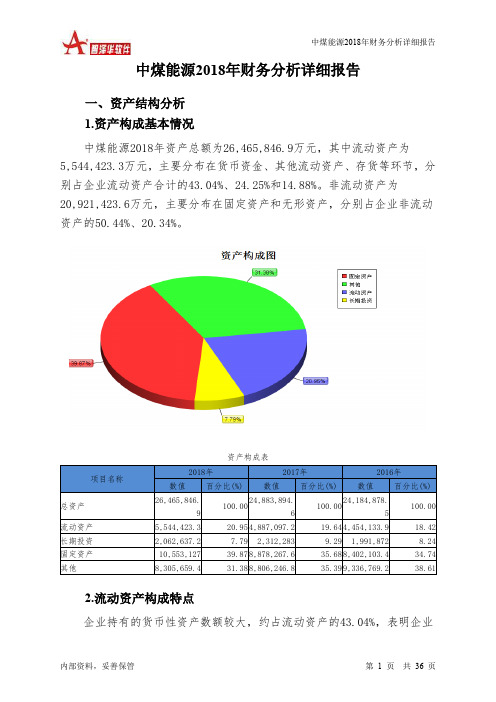

中煤能源2018年财务分析详细报告一、资产结构分析1.资产构成基本情况中煤能源2018年资产总额为26,465,846.9万元,其中流动资产为5,544,423.3万元,主要分布在货币资金、其他流动资产、存货等环节,分别占企业流动资产合计的43.04%、24.25%和14.88%。

非流动资产为20,921,423.6万元,主要分布在固定资产和无形资产,分别占企业非流动资产的50.44%、20.34%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的43.04%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为26,465,846.9万元,与2017年的24,883,894.6万元相比有所增长,增长6.36%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加1,674,859.4万元,其他流动资产增加973,438万元,货币资金增加513,309.9万元,无形资产增加323,176.6万元,存货增加80,550.2万元,预付款项增加25,926.8万元,其他非流动资产增加21,872.7万元,其他应收款增加18,509.9万元,应收利息增加6,527.2万元,递延所得税资产增加2,496.2万元,应收股利增加799.3万元,共计增加3,641,466.2万元;以下项目的变动使资产总额减少:长期待摊费用减少141.4万元,工程物资减少5,719.5万元,应收账款减少163,557.7万元,长期投资减少249,645.8万元,应收票据减少899,664.4万元,在建工程减少1,298,657.1万元,共计减少2,617,385.9万元。

增加项与减少项相抵,使资产总额增长1,024,080.3万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

中国神华2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中国神华2018年财务分析综合报告一、实现利润分析2018年实现利润为7,006,900万元,与2017年的7,033,300万元相比变化不大,变化幅度为0.38%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为15,550,200万元,与2017年的14,384,200万元相比有所增长,增长8.11%。

2018年销售费用为72,500万元,与2017年的61,200万元相比有较大增长,增长18.46%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为1,987,900万元,与2017年的1,939,400万元相比有所增长,增长2.5%。

2018年管理费用占营业收入的比例为7.53%,与2017年的7.8%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为408,600万元,与2017年的345,700万元相比有较大增长,增长18.19%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中国神华2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国神华2018年的营业利润率为27.70%,总资产报酬率为12.85%,净资产收益率为13.87%,成本费用利润率为36.83%。

企业实际投入到企业自身经营业务的资产为50,455,500万元,经营资产的收益率为14.50%,而对外投资的收益率为5.94%。

从企业内外部资产的盈利情况来看,对外投资的。

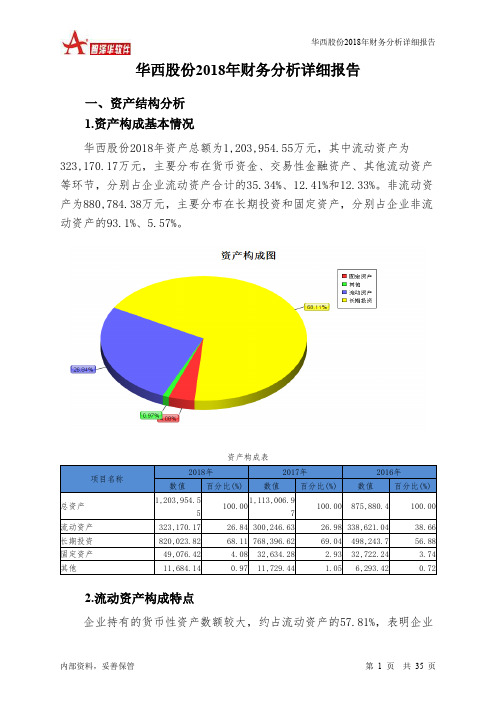

华西股份2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华西股份2018年资产总额为1,203,954.55万元,其中流动资产为323,170.17万元,主要分布在货币资金、交易性金融资产、其他流动资产等环节,分别占企业流动资产合计的35.34%、12.41%和12.33%。

非流动资产为880,784.38万元,主要分布在长期投资和固定资产,分别占企业非流动资产的93.1%、5.57%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的57.81%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为1,203,954.55万元,与2017年的1,113,006.97万元相比有所增长,增长8.17%。

4.资产的增减变化原因以下项目的变动使资产总额增加:长期投资增加51,627.2万元,交易性金融资产增加40,100.67万元,货币资金增加26,364.1万元,固定资产增加16,442.14万元,其他应收款增加11,257.57万元,存货增加9,533.26万元,应收票据增加7,171.03万元,应收账款增加5,766.42万元,其他非流动资产增加1,885.23万元,预付款项增加639.25万元,递延所得税资产增加222.1万元,无形资产增加92.56万元,共计增加171,101.55万元;以下项目的变动使资产总额减少:应收股利减少0.69万元,应收利息减少141.75万元,长期待摊费用减少154.93万元,在建工程减少2,090.27万元,其他流动资产减少59,289.33万元,共计减少61,676.97万元。

增加项与减少项相抵,使资产总额增长109,424.58万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

中国石油2018年财务分析综合报告一、实现利润分析2018年实现利润为11,520,000万元,与2017年的5,308,300万元相比成倍增长,增长1.17倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为182,438,200万元,与2017年的158,424,500万元相比有较大增长,增长15.16%。

2018年销售费用为6,888,200万元,与2017年的6,606,700万元相比有所增长,增长4.26%。

2018年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2018年管理费用为6,771,400万元,与2017年的7,756,500万元相比有较大幅度下降,下降12.7%。

2018年管理费用占营业收入的比例为2.88%,与2017年的3.85%相比有所降低,降低0.97个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为1,848,000万元,与2017年的2,164,800万元相比有较大幅度下降,下降14.63%。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,中国石油2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国石油2018年的营业利润率为5.73%,总资产报酬率为5.53%,净资产收益率为5.19%,成本费用利润率为5.25%。

企业实际投入到企业自身经营业务的资产为209,500,300万元,经营资产的收益率为6.43%,而对外投资的收益率为13.37%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

华西股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华西股份2018年财务分析综合报告一、实现利润分析2018年实现利润为42,230.85万元,与2017年的24,984.51万元相比有较大增长,增长69.03%。

实现利润主要来自于对外投资所取得的收益。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2018年营业成本为264,061.5万元,与2017年的254,267.68万元相比有所增长,增长3.85%。

2018年销售费用为3,539.33万元,与2017年的3,563.58万元相比有所下降,下降0.68%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为13,470.63万元,与2017年的11,503.15万元相比有较大增长,增长17.1%。

2018年管理费用占营业收入的比例为4.59%,与2017年的4.05%相比有所提高,提高0.55个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2018年财务费用为39,422.27万元,与2017年的20,387.75万元相比有较大增长,增长93.36%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,华西股份2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华西股份2018年的营业利润率为14.41%,总资产报酬率为7.05%,净资产收益率为6.99%,成本费用利润率为13.14%。

企业实际投入到企业自身经营业务的资产为342,854.19万元,经营资产的收益率为12.32%,而对外投。

东方电气2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东方电气2018年资产总额为9,132,332.94万元,其中流动资产为7,355,569.57万元,主要分布在货币资金、存货、应收账款等环节,分别占企业流动资产合计的39.9%、18.86%和8.91%。

非流动资产为1,776,763.37万元,主要分布在固定资产和递延所得税资产,分别占企业非流动资产的33.22%、16.31%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的51.09%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为9,132,332.94万元,与2017年的7,892,076.57万元相比有较大增长,增长15.72%。

4.资产的增减变化原因以下项目的变动使资产总额增加:交易性金融资产增加312,283.98万元,货币资金增加146,240.18万元,无形资产增加84,245.26万元,递延所得税资产增加77,266.75万元,一年内到期的非流动资产增加39,650万元,应收票据增加35,718万元,其他流动资产增加16,225.6万元,长期投资增加14,183.85万元,长期待摊费用增加5,118.82万元,其他应收款增加3,784.22万元,其他非流动资产增加398.18万元,工程物资增加134.83万元,共计增加735,249.67万元;以下项目的变动使资产总额减少:固定资产清理减少0.31万元,在建工程减少1,897.72万元,应收股利减少3,072.96万元,应收利息减少13,627.68万元,预付款项减少38,665.1万元,固定资产减少60,328.53万元,存货减少470,691.61万元,应收账款减少662,357.27万元,共计减少1,250,641.18万元。

增加项与减少项相抵,使资产总额增长515,391.51万元。

华西股份2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为69,035.53万元,2018年已经取得的银行短期借款为145,547.4万元。

2.长期资金需求

该企业长期资金需求为381,211.03万元,2018年已经发生的非流动负债合计为463,839.72万元。

3.总资金需求

该企业的总资金需求为450,246.56万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为174,815.55万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是208,684.98万元,实际已经取得的短期贷款金额为145,547.4万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为242,554.4万元,企业有能力在3年之内偿还的贷款总规模为276,423.82万元,在5年之内偿还的贷款总规模为344,162.67万元,当前实际的长短期借款合计为411,635.93万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但企业经营活动存在资金缺口,支付能力在提升。

资金链断裂风险等级为7级。

内部资料,妥善保管第页共1 页。

华谊集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华谊集团2018年财务分析综合报告一、实现利润分析2018年实现利润为233,598.19万元,与2017年的81,888.36万元相比成倍增长,增长1.85倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为3,942,994.27万元,与2017年的4,047,103.51万元相比有所下降,下降2.57%。

2018年销售费用为97,615.94万元,与2017年的110,702.33万元相比有较大幅度下降,下降11.82%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为125,585.23万元,与2017年的144,225.81万元相比有较大幅度下降,下降12.92%。

2018年管理费用占营业收入的比例为2.84%,与2017年的3.31%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2018年财务费用为23,528.78万元,与2017年的34,211.89万元相比有较大幅度下降,下降31.23%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,华谊集团2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析华谊集团2018年的营业利润率为5.04%,总资产报酬率为6.06%,净资产收益率为8.71%,成本费用利润率为5.54%。

企业实际投入到企业自身经。

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

华西能源2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

华西能源2018年资产总额为1,469,107.43万元,其中流动资产为848,829.25万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的50.6%、33.25%和7.81%。

非流动资产为620,278.18万元,主要分布在在建工程和长期投资,分别占企业非流动资产的51.48%、24.64%。

资产构成表

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业

流动资产的54.68%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的33.25%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

3.资产的增减变化

2018年总资产为1,469,107.43万元,与2017年的1,426,913.45万元相比有所增长,增长2.96%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:在建工程增加223,199.59万元,应收账款增加43,362.05万元,递延所得税资产增加8,322.58万元,其他流动资产增加2,695.06万元,共计增加277,579.27万元;以下项目的变动使资产总额减少:长期待摊费用减少21.6万元,无形资产减少1,446.62万元,应收票据减少5,638.2万元,其他应收款减少12,818.7万元,预付款项减少16,673.31万元,固定资产减少28,399.31万元,货币资金减少35,514.57万元,长期投资减少41,587.73万元,存货减少93,285.26万元,共计减少235,385.3万元。

增加项与减少项相抵,使资产总额增长42,193.98万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例过高。

2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

6.资产结构的变动情况

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

华西能源2018年负债总额为1,140,331.31万元,资本金为118,080万元,所有者权益为328,776.12万元,资产负债率为77.62%。

在负债总额中,流动负债为839,282.34万元,占负债和权益总额的57.13%;短期借款为16,600万元,非流动负债为301,048.97万元,金融性负债占资金来源总额的21.62%。

负债及权益构成表

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的64.59%,资

金成本相对较低。

企业来自于非经营性应付款项约占流动负债的13.4%。