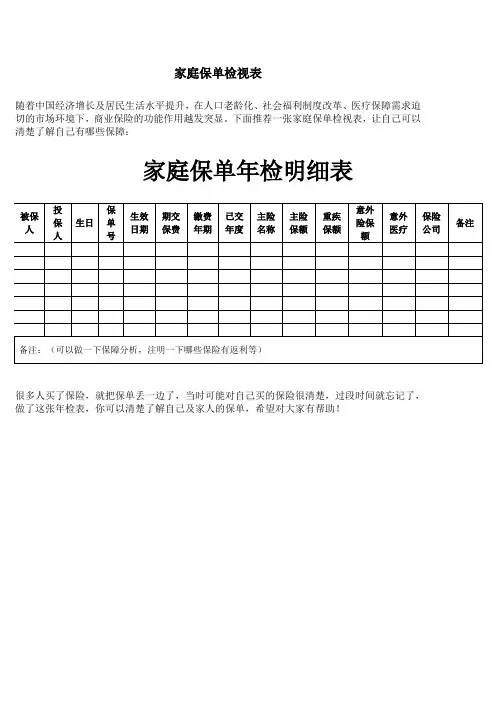

保单检视表

- 格式:doc

- 大小:929.00 KB

- 文档页数:2

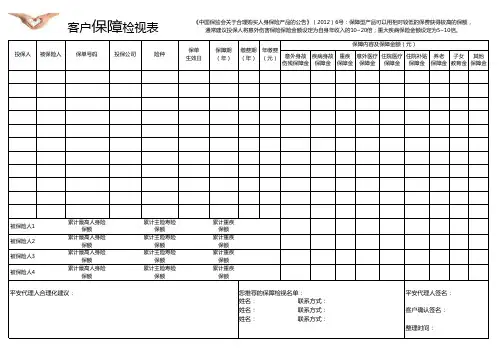

终身寿险/万定期寿险/万重疾保障/万伤残保障/万意外医疗/万普通住院医疗住院补贴

教育金养老金配偶子女子女保单号险种保单生效日交费年限首年保费服务人员:联系电话:公司复核:客户签名:投保人

车险出生

日期被保险人(本人)(配偶)养老金

注:保障缺口=年收入*(10或15)+负债-已有保障

住院医疗保障

教育金

重疾保障

万(年收入5—10倍) 万意外保障

万(年收入10—20倍) 万保额(车损、第三者)到期时间备注

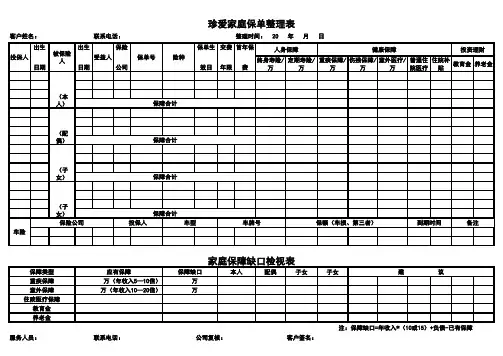

家庭保障缺口检视表

保障类型

应有保障保障缺口本人建 议

保障合计

保障合计

保障合计

保障合计保险公司

投保人车型车牌号(子女)(子女)

珍爱家庭保单整理表

客户姓名:

联系电话:整理时间: 20 年 月 日人身保障健康保障投资理财出生日期受益人保险公司。

意外身故伤残保障金疾病身故保障金重疾保障金意外医疗保障金住院医疗保障金住院补贴保障金养老保障金子女教育金其他

保障金被保险人1

累计最高人身险保额累计主险寿险保额累计重疾保额被保险人2

累计最高人身险保额累计主险寿险保额累计重疾保额被保险人3

累计最高人身险保额累计主险寿险保额累计重疾保额被保险人4累计最高人身险

保额累计主险寿险保额累计重疾保额

客户

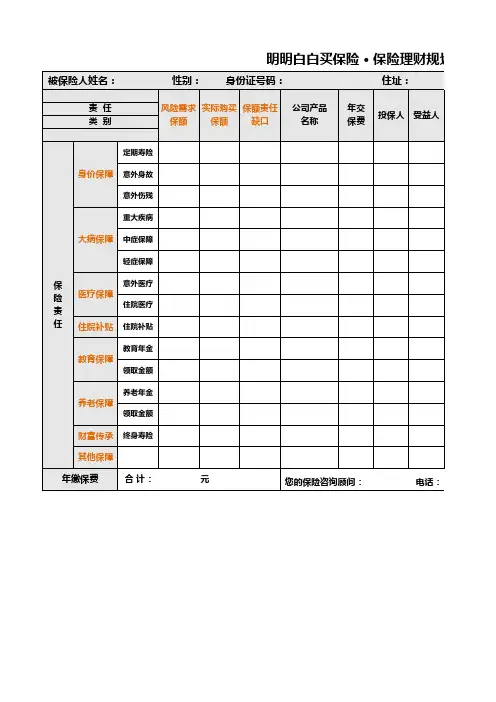

保障检视表《中国保监会关于合理购买人身保险产品的公告》(2012)6号:保障型产品可以用相对较低的保费获得较高的保额,通常建议投保人将意外伤害保险保险金额设定为自身年收入的10~20倍;重大疾病保险金额设定为5~10倍。

保单号码

投保公司平安代理人合理化建议:平安代理人签名:客户确认签名:

整理时间:您推荐的保障检视名单:

姓名: 联系方式:

姓名: 联系方式:

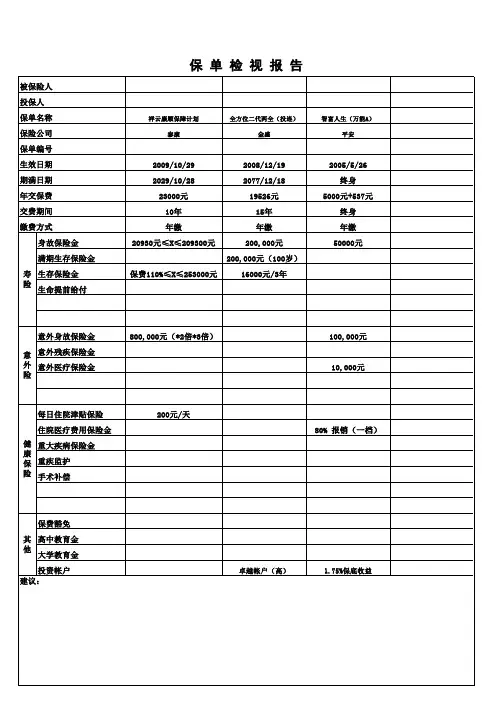

姓名: 联系方式:投保人险种保单

生效日年缴费(元)缴费期(年)保障期(年)被保险人保障内容及保障金额(元)。

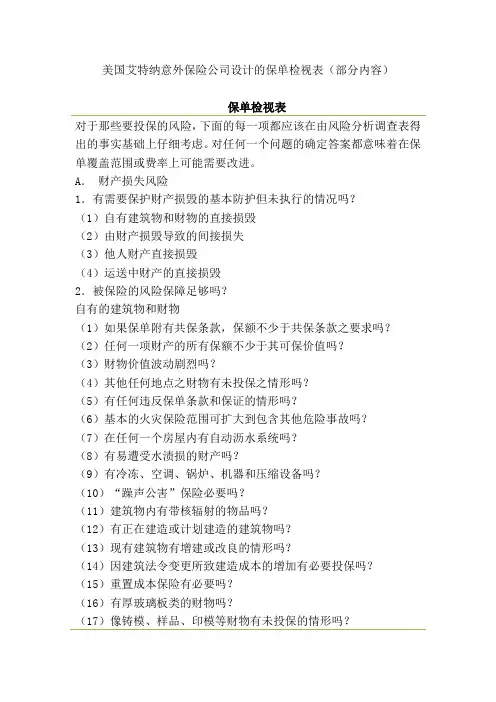

美国艾特纳意外保险公司设计的保单检视表(部分内容)保单检视表对于那些要投保的风险,下面的每一项都应该在由风险分析调查表得出的事实基础上仔细考虑。

对任何一个问题的确定答案都意味着在保单覆盖范围或费率上可能需要改进。

A.财产损失风险1.有需要保护财产损毁的基本防护但未执行的情况吗?(1)自有建筑物和财物的直接损毁(2)由财产损毁导致的间接损失(3)他人财产直接损毁(4)运送中财产的直接损毁2.被保险的风险保障足够吗?自有的建筑物和财物(1)如果保单附有共保条款,保额不少于共保条款之要求吗?(2)任何一项财产的所有保额不少于其可保价值吗?(3)财物价值波动剧烈吗?(4)其他任何地点之财物有未投保之情形吗?(5)有任何违反保单条款和保证的情形吗?(6)基本的火灾保险范围可扩大到包含其他危险事故吗?(7)在任何一个房屋内有自动沥水系统吗?(8)有易遭受水渍损的财产吗?(9)有冷冻、空调、锅炉、机器和压缩设备吗?(10)“躁声公害”保险必要吗?(11)建筑物内有带核辐射的物品吗?(12)有正在建造或计划建造的建筑物吗?(13)现有建筑物有增建或改良的情形吗?(14)因建筑法令变更所致建造成本的增加有必要投保吗?(15)重置成本保险有必要吗?(16)有厚玻璃板类的财物吗?(17)像铸模、样品、印模等财物有未投保的情形吗?(18)改良物有未保障的情形吗?(19)办公室财物特别保障适合吗?(20)商业保障适合吗?(21)流动财产保单为财物提供了更好的保障吗?(22)有期货销售、分期付款销售和特别契约销售的商品吗?(23)一种“售价”条款应该附上吗?(24)品牌和标签条款必要吗?(25)附加任何其他批单可改变保障的情形吗?间接损失(略)他人财产(略)运送中财产(略)3.财产保单的签订有不恰当的情形吗?(略)B.犯罪损伤暴露(略)C.机动车暴露(略)D.其他法律责任与员工赔偿暴露(略)。