重庆百货2020年三季度财务分析详细报告

- 格式:rtf

- 大小:973.86 KB

- 文档页数:39

三季度财务分析报告一、引言本文旨在对公司三季度的财务状况进行分析并提供相关的数据和见解。

通过对财务指标的解读和比较,我们将探讨公司在过去三个月内的经营绩效,并为未来的决策提供参考。

二、财务指标分析1. 营业收入在三季度,公司的营业收入为X万元,相比上一季度(X万元)增长了X%。

这种增长主要是由于销售量的增加和产品价格的上涨所致。

2. 成本与费用•成本方面,公司的生产成本在三季度有所增加,主要是由于原材料价格上涨和生产效率下降导致的。

然而,我们预计在未来的季度中,公司将采取一些措施来降低生产成本,例如提升生产效率和寻求更具竞争力的供应商。

•费用方面,公司在三季度的管理费用和销售费用有所增加。

这主要是由于公司在市场推广和品牌建设上的投资增加所致。

尽管这些费用增加了成本,但我们相信这些投资将有助于公司未来的长期发展。

3. 利润根据我们的分析,公司在三季度的净利润为X万元,相比上一季度(X万元)增长了X%。

尽管成本和费用有所增加,但由于销售收入的增长,公司的净利润得以提高。

这表明公司的经营状况良好,并且具备良好的盈利能力。

三、财务比率分析除了上述财务指标外,我们还对公司的财务比率进行了分析。

以下是我们的主要发现:1. 速动比率速动比率是衡量公司短期偿债能力的重要指标。

在三季度,公司的速动比率为X,较上一季度的X有所下降。

这表明公司的流动资产相对于短期负债的比例较低。

尽管如此,我们认为公司仍有足够的流动性来偿还其短期债务。

2. 资产负债比率资产负债比率是衡量公司长期债务水平的指标。

在三季度,公司的资产负债比率为X,较上一季度的X有所上升。

这表明公司的长期债务相对于资产的比例较高。

尽管如此,我们注意到公司的债务水平仍在可控范围内,并不会对公司的财务稳定性造成重大威胁。

四、风险和挑战除了对财务指标和比率的分析外,我们还评估了公司所面临的风险和挑战。

以下是我们的主要发现:1.市场竞争加剧:随着市场竞争的不断加剧,公司需要继续改进产品质量、提升客户体验,以保持竞争优势。

重庆百货2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为25,022.95万元,与2022年三季度的27,851.45万元相比有较大幅度下降,下降10.16%。

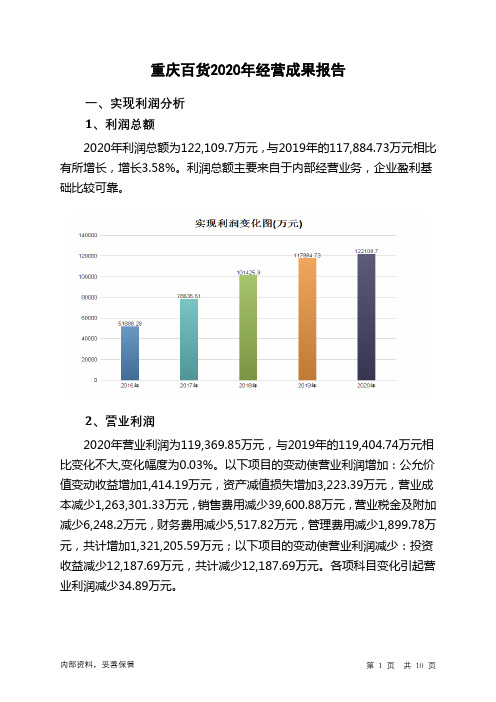

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 16.59 20.09 15.05 1.28重庆百货2023年三季度的营业利润率为5.28%,总资产报酬率为6.28%,净资产收益率为15.05%,成本费用利润率为5.74%。

企业实际投入到企业自身经营业务的资产为1,439,652.23万元,经营资产的收益率为6.78%,而对外投资的收益率为6.79%。

2023年三季度营业利润为24,419.08万元,与2022年三季度的27,592.22万元相比有较大幅度下降,下降11.50%。

以下项目的变动使营业利润增加:研发费用减少180.68万元,财务费用减少883.69万元,营业税金及附加减少3,333.21万元,销售费用减少5,831.99万元,资产减值损失减少9,439.04万元,营业成本减少9,888.6万元,共计增加29,557.22万元;以下项目的变动使营业利润减少:信用减值损失减少71.51万元,其他收益减少73.36万元,公允价值变动收益减少1,538.69万元,资产处置收益减少4,873.9万元,投资收益减少10,199.85万元,管理费用增加3,923.19万元,共计减少20,680.5万元。

各项科目变化引起营业利润减少3,173.14万元。

三、偿债能力分析偿债能力指标表2023年三季度流动比率为0.82,与2022年三季度的0.82相比略有增长。

2023年三季度流动比率比2022年三季度提高的主要原因是:2023年三季度流动资产为782,761.41万元,与2022年三季度的700,158.69万元相比有较大增长,增长11.80%。

重庆市零售百货市场调研报告1. 引言本报告旨在对重庆市的零售百货市场进行调研并提供相关数据和分析。

通过调研,我们旨在了解该市场的规模、发展趋势以及竞争格局,为投资者和企业提供有关市场情况的参考。

2. 调研方法本次市场调研采用了以下方法:•通过文献研究,了解相关行业报告和统计数据;•进行实地考察,访问重庆市的零售百货市场;•进行问卷调查,收集消费者对于零售百货市场的看法和需求。

3. 市场概况重庆市零售百货市场是一个庞大而多元的市场。

根据我们的调研数据,该市场涵盖了各种各样的零售百货店,包括百货商场、超市、便利店等。

这些店铺提供了从日常生活用品到高端时尚品牌的各种商品。

4. 市场规模与发展趋势根据市场调研数据显示,重庆市的零售百货市场规模不断扩大。

随着城市人口的增加以及消费水平的提高,人们对于购物的需求也在增加。

据我们的预测,未来几年内该市场可能还会继续保持增长态势。

目前,大型百货商场和超市在重庆市的零售百货市场占据主导地位。

这些大型商场通过提供多种商品和优质的服务,吸引了大量的消费者。

另外,由于电子商务的兴起,线上销售也成为重庆市零售百货市场的一部分。

线上销售的便利性和多样性为消费者带来了更多的选择。

5. 竞争格局重庆市的零售百货市场竞争激烈,市场上存在着众多的零售百货店。

大型商场和超市在市场中竞争的地位较高,它们通过提供优质的商品、舒适的购物环境和便捷的交通等吸引力来吸引消费者。

此外,一些本地品牌的便利店也在市场中有一定的份额。

这些便利店通过方便的位置和快捷的服务来吸引消费者,尤其受到上班族和年轻人的喜爱。

6. 消费者需求和行为通过调查问卷,我们了解到消费者在购物过程中更加注重商品的品质和性价比。

他们也更加注重购物的便利性和多样性,愿意花费更多的时间和精力去寻找更好的购物体验。

此外,消费者对于服务质量和售后服务也有较高的要求。

他们希望获得专业的购物建议和贴心的售后服务,以确保购物的满意度。

7. 结论根据我们的调研,重庆市的零售百货市场具有较大的发展潜力。

苏宁易购2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为56,270.1万元,与2019年三季度的1,514,919.7万元相比有较大幅度下降,下降96.29%。

利润总额主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为5,297,714万元,与2019年三季度的5,487,616.5万元相比有所下降,下降3.46%。

2020年三季度销售费用为754,365.3万元,与2019年三季度的822,458.4万元相比有较大幅度下降,下降8.28%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为122,483.9万元,与2019年三季度的128,640.8万元相比有所下降,下降4.79%。

2020年三季度管理费用占营业收入的比例为1.96%,与2019年三季度的1.97%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年三季度财务费用为63,787.7万元,与2019年三季度的53,159.7万元相比有较大增长,增长19.99%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,苏宁易购2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借内部资料,妥善保管第1 页共3 页。

步步高2020年三季度管理水平报告一、成本费用分析1、成本构成情况步步高2020年三季度成本费用总额为475,346.26万元,其中:营业成本为356,732.61万元,占成本总额的75.05%;销售费用为96,488.97万元,占成本总额的20.3%;管理费用为8,826.04万元,占成本总额的1.86%;财务费用为10,193.63万元,占成本总额的2.14%;营业税金及附加为3,105.01万元,占成本总额的0.65%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额431,308.82 100.00475,942.52100.00475,346.26100.00营业成本331,019.89 76.75361,706.7476.00356,732.6175.05营业税金及附加2,814.32 0.65 3,998.03 0.84 3,105.01 0.65 销售费用84,429.7 19.58 93,074.29 19.56 96,488.97 20.30 管理费用9,324.38 2.16 8,638.2 1.81 8,826.04 1.86 财务费用3,720.53 0.86 8,525.26 1.79 10,193.63 2.14 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析步步高2020年三季度成本费用总额为475,346.26万元,与2019年三季度的475,942.52万元相比变化不大,变化幅度为0.13%。

以下项目的变动使总成本增加:销售费用增加3,414.68万元,财务费用增加1,668.37万元,资产减值损失增加430.89万元,管理费用增加187.85万元,共计增加5,701.79万元;以下项目的变动使总成本减少:营业税金及附加减少893.03万元,营业成本减少4,974.13万元,共计减少5,867.16万元。

第1篇一、摘要随着我国经济的持续增长和城市化进程的加快,商业地产市场逐渐成为投资者关注的焦点。

商场作为一种重要的商业地产形式,具有稳定的现金流和良好的投资回报。

本报告旨在通过对某商场项目的财务分析,评估其投资价值,为投资者提供决策依据。

二、项目概况1. 项目名称:XX购物中心2. 项目位置:XX市XX区XX路3. 项目规模:总建筑面积约10万平方米,地上5层,地下2层4. 项目类型:购物中心、写字楼、公寓5. 项目投资总额:约5亿元人民币6. 项目开发周期:预计3年三、市场分析1. 市场概况XX市作为我国中部地区的重要城市,经济发展迅速,人口密集,消费水平较高。

近年来,商业地产市场发展迅速,商场项目数量不断增加,竞争日益激烈。

2. 目标客户分析XX购物中心的目标客户主要包括以下几类:(1)中高端消费人群:收入水平较高,消费能力强,对品质和品牌有较高要求。

(2)年轻时尚人群:追求时尚、潮流,消费需求旺盛。

(3)家庭消费群体:注重家庭生活品质,对教育、娱乐、购物等需求较高。

3. 市场竞争分析XX购物中心周边已有多个商场项目,竞争较为激烈。

但XX购物中心凭借其优越的地理位置、独特的商业布局和丰富的业态组合,有望在市场中脱颖而出。

四、财务分析1. 投资回报分析(1)投资回报率(ROI)假设XX购物中心建成后,年租金收入为1.2亿元,年运营成本为0.5亿元,则年净收益为0.7亿元。

投资回收期约为7年。

(2)内部收益率(IRR)通过财务模型计算,XX购物中心项目的内部收益率为8.5%,高于行业平均水平。

2. 盈利能力分析(1)毛利率XX购物中心项目预计毛利率为60%,高于同行业平均水平。

(2)净利率预计XX购物中心项目的净利率为30%,处于行业领先水平。

3. 财务风险分析(1)市场风险商场项目易受市场波动影响,如经济下行、消费需求下降等,可能导致租金收入下降。

(2)政策风险商业地产政策调整可能影响商场项目的运营和发展。

第1篇一、报告概述本报告旨在通过对公司三费(即销售费用、管理费用和财务费用)的详细分析,评估公司费用支出合理性、效率及成本控制能力,为管理层提供决策参考。

报告内容涵盖三费构成、趋势分析、行业对比、影响因素分析及优化建议等方面。

二、三费构成分析1. 销售费用分析(1)销售费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)销售费用构成:- 人员工资及福利:[金额]万元,占比[百分比]%;- 广告宣传费用:[金额]万元,占比[百分比]%;- 业务招待费用:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

2. 管理费用分析(1)管理费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)管理费用构成:- 人员工资及福利:[金额]万元,占比[百分比]%;- 办公费:[金额]万元,占比[百分比]%;- 折旧费用:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

3. 财务费用分析(1)财务费用总额:[金额]万元,占营业收入比例为[百分比]%。

(2)财务费用构成:- 利息支出:[金额]万元,占比[百分比]%;- 汇兑损失:[金额]万元,占比[百分比]%;- 其他费用:[金额]万元,占比[百分比]%。

三、三费趋势分析1. 销售费用趋势分析- 近三年销售费用增长趋势:[图表展示]- 销售费用增长原因分析:[原因分析]2. 管理费用趋势分析- 近三年管理费用增长趋势:[图表展示]- 管理费用增长原因分析:[原因分析]3. 财务费用趋势分析- 近三年财务费用增长趋势:[图表展示]- 财务费用增长原因分析:[原因分析]四、行业对比分析1. 销售费用行业对比- 本公司销售费用与行业平均水平对比:[图表展示] - 对比分析:[分析]2. 管理费用行业对比- 本公司管理费用与行业平均水平对比:[图表展示] - 对比分析:[分析]3. 财务费用行业对比- 本公司财务费用与行业平均水平对比:[图表展示] - 对比分析:[分析]五、影响因素分析1. 销售费用影响因素分析- 市场竞争:[分析]- 产品结构调整:[分析]- 销售渠道拓展:[分析]2. 管理费用影响因素分析- 人员结构:[分析]- 管理效率:[分析]- 办公成本:[分析]3. 财务费用影响因素分析- 利率水平:[分析]- 资金需求:[分析]- 投资收益:[分析]六、优化建议1. 销售费用优化建议- 优化销售渠道,降低渠道成本;- 提高广告宣传效果,降低广告费用; - 加强销售人员培训,提高销售效率。