2012随机过程模拟与实验

- 格式:pdf

- 大小:432.05 KB

- 文档页数:37

随机过程实验报告学院:专业:学号:姓名:一、实验目的通过随机过程的模拟实验,熟悉随机过程编码规律以及各种随机过程的实现方法,通过理论与实际相结合的方式,加深对随机过程的理解。

二、实验内容(1)熟悉Matlab工作环境,会计算Markov链的n步转移概率矩阵和Markov链的平稳分布。

(2)用Matlab产生服从各种常用分布的随机数,会调用matlab自带的一些常用分布的分布律或概率密度。

(3)模拟随机游走。

(4)模拟Brown运动的样本轨道的模拟。

(5)Markov过程的模拟。

三、实验原理及实验程序n步转移概率矩阵根据Matlab的矩阵运算原理编程,Pn = P ^n。

已知随机游动的转移概率矩阵为:P =0.5000 0.5000 00 0.5000 0.50000.5000 0 0.5000求三步转移概率矩阵p3及当初始分布为P{x0 = 1} = p{x0 = 2} = 0, P{x0 = 3} = 1 时经三步转移后处于状态3的概率。

代码及结果如下:P = [0.5 0.5 0; 0 0.5 0.5; 0.5 0 0.5] %一步转移概率矩阵P3 = P ^3 %三步转移概率矩阵P3_3 = P3(3,3) %三步转移后处于状态的概率1、两点分布x=0:1;y=binopdf(x,1,0.55);plot(x,y,'r*');title('两点分布');2、二项分布N=1000;p=0.3;k=0:N;pdf=binopdf(k,N,p);plot(k,pdf,'b*');title('二项分布');xlabel('k');ylabel('pdf');gridon;boxon3、泊松分布x=0:100;y=poisspdf(x,50);plot(x,y,'g.');title('泊松分布')4、几何分布x=0:100;y=geopdf(x,0.2);plot(x,y,'r*');title('几何分布');xlabel('x');ylabel('y');5、泊松过程仿真5.1 % simulate 10 timesclear;m=10; lamda=1; x=[];for i=1:ms=exprnd(lamda,'seed',1);x=[x,exprnd(lamda)];t1=cumsum(x);end[x',t1']5.2%输入:N=[];for t=0:0.1:(t1(m)+1)if t<t1(1)N=[N,0];elseif t<t1(2)N=[N,1];elseif t<t1(3)N=[N,2];elseif t<t1(4)N=[N,3];elseif t<t1(5)N=[N,4];elseif t<t1(6)N=[N,5];elseif t<t1(7)N=[N,6];elseif t<t1(8)N=[N,7];elseif t<t1(9)N=[N,8];elseif t<t1(10)N=[N,9];elseN=[N,10];endendplot(0:0.1:(t1(m)+1),N,'r-') 5.3% simulate 100 timesclear;m=100; lamda=1; x=[];for i=1:ms= rand('seed');x=[x,exprnd(lamda)];t1=cumsum(x);end[x',t1']N=[];for t=0:0.1:(t1(m)+1)if t<t1(1)N=[N,0];endfor i=1:(m-1)if t>=t1(i) & t<t1(i+1)N=[N,i];endendif t>t1(m)N=[N,m];endendplot(0:0.1:(t1(m)+1),N,'r-')6、泊松过程function I=possion(lambda,m,n)for j=1:mX=poissrnd(lambda,[1,n]); %参数为lambda的possion 过程N(1)=0;for i=2:nN(i)=N(i-1)+X(i-1);endt=1:n;plot(t,N)grid onhold onend7、布朗运动7.1一维布朗运动程序:function [t,w]=br1(t0,tf,h)t=t0:h:tf;t=t';x=randn(size(t));w(1)=0;for k=1:length(t)-1w(k+1)=w(k)+x(k);endw=sqrt(h)*w;w=w(:);end调用t0=1;tf=10;h=0.01;[t,w]=br1(t0,tf,h);figure;plot(t,w,'*');xlabel('t');ylabel('w');title('一维Brown运动模拟图'); 7.2二维布朗运动:function [x,y,m,n]=br2(x0,xf,y0,yf,h)x=x0:h:xf;y=y0:h:yf;a=randn(size(x));b=randn(size(y));m(1)=0;n(1)=0;for k=1:length(x)-1m(k+1)=m(k)+a(k);n(k+1)=n(k)+b(k);endm=sqrt(h)*m;n=sqrt(h)*n;end调用x0=0;xf=10;h=0.01;y0=0;yf=10;[x,y,m,n]=br2(x0,xf,y0,yf,h);figure;plot(m,n);xlabel('m');ylabel('n');title('二维Brown运动模拟图');7.3三维布朗运动:npoints =1000;dt = 1;bm = cumsum([zeros(1, 3); dt^0.5*randn(npoints-1, 3)]);figure(1);plot3(bm(:, 1), bm(:, 2), bm(:, 3), 'k');pcol = (bm-repmat(min(bm), npoints, 1))./ ...repmat(max(bm)-min(bm), npoints, 1);hold on;scatter3(bm(:, 1), bm(:, 2), bm(:, 3), ...10, pcol, 'filled');grid on;hold off;8、马尔科夫链离散服务系统中的缓冲动力学m=200;p=0.2;N=zeros(1,m); %初始化缓冲区A=geornd(1-p,1,m); %生成到达序列模型, for n=2:mN(n)=N(n-1)+A(n)-(N(n-1)+A(n)>=1);endstairs((0:m-1),N);9、随机数游走9.1 100步随机游走n = 100; %选取步数。

实验名称:随机变量的仿真与实验实验内容:用MATLAB 分别产生服从(二项分布、泊松分布、正态分布、均匀分布、指数分布、瑞利分布)的随机变量,并分析他们的:1、分布函数或概率密度函数2、均值、方差1、服从二项分布的随机变量理论分析如果随机变量X 的分布律为k n k k n k q p C k X P p -===}{0<p<1, q=1-p, k=0,1,2,…n,则称X 服从参数为n ,p 的二项分布,记为X~B(n ,p)。

其期望和方差分别为E(X) = np ,D(X)=npq 。

随机变量X~B(20,0.4),可以通过matla b 计算其期望和方差,绘制分布律和分布函数。

程序如下:n = 20;p = 0.4;[E,D] = binostat(n ,p); %计算期望和方差f = binopdf(1:21, n, p); %计算分布律F = binocdf(1:21, n, p); %计算分布函数subplot(2,2,1); stem(f); %绘制分布律title('二项分布理论分布律 n=20 p=0.4');xlabel('x');ylabel('p');subplot(2,2,3); stem(F); %绘制分布函数title('二项分布理论分布函数 n=20 p=0.4');xlabel('x');ylabel('f');计算得结果E(X) = 8,D(X) = 4.800,分布律和分布函数如图1。

图1 X~B(20,0.4)的分布律和分布函数样本分析利用matlab中binornd函数产生一个X~B(20,0.4)的样本,样本点总数为20000。

计算其均值和方差,计算分布律和分布函数,并与理论结果进行比较。

程序如下:n = 20;p = 0.4;R = binornd(n,p,1,20000);e = mean(R); %期望d = var(R); %方差f = zeros (1,21);F = zeros (1,21);for j = 1:21 %计算统计分布律for i=1:20000if j == R(i)f(1,j) = f(1,j) + 1;endendf(1,j) = f(1,j) / 20000;endsubplot(2,2,1);stem(f);title('二项分布样本分布律 n=20 p=0.4');xlabel('x');ylabel('p');for j = 1:21 %计算分布函数for i = 1:jF(1, j) = F(1, j) + f(1,i);endendsubplot(2,2,3);stem(F);title('二项分布样本分布函数 n=20 p=0.4');xlabel('x');ylabel('f');计算结果为e=8.0218,d=4.7760,与理论值(E(X)=8,D(X)=4.8)基本接近。

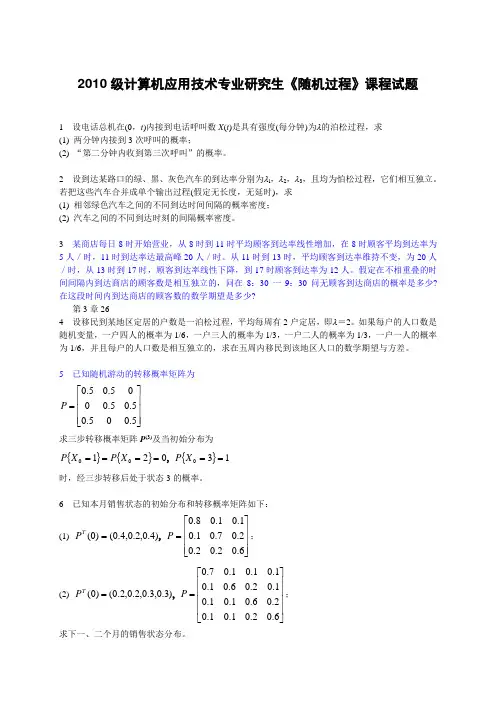

2010级计算机应用技术专业研究生《随机过程》课程试题1 设电话总机在(0,t )内接到电话呼叫数X (t )是具有强度(每分钟)为λ的泊松过程,求 (1) 两分钟内接到3次呼叫的概率;(2) “第二分钟内收到第三次呼叫”的概率。

2 设到达某路口的绿、黑、灰色汽车的到达率分别为λl ,λ2,λ3,且均为怕松过程,它们相互独立。

若把这些汽车合并成单个输出过程(假定无长度,无延时),求 (1) 相邻绿色汽车之间的不同到达时间间隔的概率密度; (2) 汽车之间的不同到达时刻的间隔概率密度。

3 某商店每日8时开始营业,从8时到11时平均顾客到达率线性增加,在8时顾客平均到达率为5人/时,11时到达率达最高峰20人/时。

从11时到13时,平均顾客到达率维持不变,为20人/时,从13时到17时,顾客到达率线性下降,到17时顾客到达率为12人。

假定在不相重叠的时间间隔内到达商店的顾客数是相互独立的,问在8:30一9:30问无顾客到达商店的概率是多少?在这段时间内到达商店的顾客数的数学期望是多少? 第3章264 设移民到某地区定居的户数是一泊松过程,平均每周有2户定居,即λ=2。

如果每户的人口数是随机变量,一户四人的概率为1/6,一户三人的概率为1/3,一户二人的概率为1/3,一户一人的概率为1/6,并且每户的人口数是相互独立的,求在五周内移民到该地区人口的数学期望与方差。

5 已知随机游动的转移概率矩阵为⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡=5.005.05.05.0005.05.0P求三步转移概率矩阵P (3)及当初始分布为{}{}{}13021000======X P X P X P ,时,经三步转移后处于状态3的概率。

6 已知本月销售状态的初始分布和转移概率矩阵如下:(1) ⎥⎥⎥⎦⎤⎢⎢⎢⎣⎡==6.02.02.02.07.01.01.01.08.0)4.0,2.0,4.0()0(P P T,;(2) ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡==6.02.01.01.02.06.01.01.01.02.06.01.01.01.01.07.0)3.0,3.0,2.0,2.0()0(P P T ,; 求下一、二个月的销售状态分布。

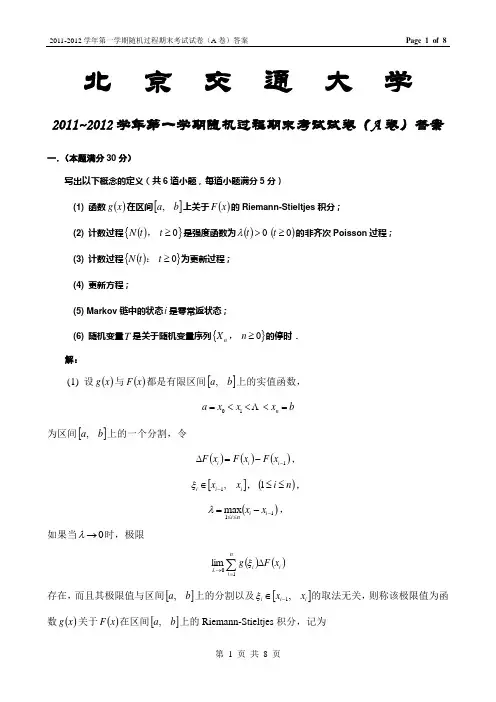

北 京 交 通 大 学2011~2012学年第一学期随机过程期末考试试卷(A 卷)答案一.(本题满分30分)写出以下概念的定义(共6道小题,每道小题满分5分) (1) 函数()x g 在区间[]b a ,上关于()x F 的Riemann-Stieltjes 积分;(2) 计数过程(){}0≥t t N ,是强度函数为()0>t λ()0≥t 的非齐次Poisson 过程; (3) 计数过程(){}0≥t t N :为更新过程; (4) 更新方程;(5) Markov 链中的状态i 是零常返状态;(6) 随机变量T 是关于随机变量序列{}0≥n X n ,的停时. 解:(1) 设()x g 与()x F 都是有限区间[]b a ,上的实值函数,b x x x a n =<<<= 10为区间[]b a ,上的一个分割,令()()()1--=∆i i i x F x F x F ,[]i i i x x ,1-∈ξ,()n i ≤≤1,()11max -≤≤-=i i ni x x λ,如果当0→λ时,极限()()∑=→∆ni i i x F g 10lim ξλ存在,而且其极限值与区间[]b a ,上的分割以及[]i i i x x ,1-∈ξ的取法无关,则称该极限值为函数()x g 关于()x F 在区间[]b a ,上的Riemann-Stieltjes 积分,记为()()()()∑⎰=→∆=ni iibax F g x dF x g 1lim ξλ. (2) 计数过程(){}0≥t t N ,称作强度函数为()0>t λ()0≥t 的非齐次Poisson 过程,如果 ⑴ ()00=N ; ⑵ 过程有独立增量;⑶ 对任意的实数0≥t ,0≥s ,()()t N s t N -+为具有参数()()()⎰+=-+st tdu u t m s t m λ的Poisson 过程.(3) 设{} ,2,1=n X n :是一串独立同分布的非负随机变量,分布函数为()x F ,令∑==ni i n X T 1,()1≥n ,00=T .我们把由(){}t T n t N n ≤=:sup定义的计数过程称为更新过程.(4) 称如下形式的积分方程为更新方程:()()()()⎰-+=ts dF s t K t H t K 0,其中()t H ,()t F 为已知,且当0<t 时,()t H ,()t F 均为0.(5) 设i 是Markov 链{}n X 中的一个状态,以()n ij f 记从i 出发,经过n 步后首次到达j 的概率,()∑∞==1n n ij ij f f ,如果1=jj f ,称状态j 为常返状态.对于常返状态i ,记()∑∞==1n n ii i nf μ,若+∞=i μ,则称i 为零常返状态.(6) 设{}0≥n X n :是一个随机变量序列,T 是一个随机变量,如果T 的取值范围是{}∞+,,2,1,0 , 而且对于每一个0≥n ,{}()n X X X n T ,,,10 σ∈=.二.(本题满分10分)已知随机过程(){}T t t X ∈:的均值函数()t X μ和协方差函数()21,t t X γ,再设()t ϕ是一个非随机的函数,试求随机过程()()(){}t t X t Y ϕ+=的均值函数和协方差函数. 解:三.(本题满分10分)设(){}t N 是参数为λ的Poisson 过程,再设10<<i p ,()2,1=i ,且121=+p p .当每次事件发生时,甲、乙两人分别以概率1p 与2p 独立地进行记录,并且每一事件发生与被记录之间也相互独立.令()t N 1表示到t 时刻甲记录的事件数目,()t N 2表示到t 时刻乙记录的事件数目.证明:(){}t N 1与(){}t N 2是相互独立的参数分别是1p λ与2p λ的Poisson 过程. 证明:四.(本题满分10分)设(){}0≥t t N ,是一个更新过程,{}1≥n X n ,是其更新间隔,{}1≥n T n ,是其更新时刻,1X 的分布函数为()x F ,更新函数为()t M ,证明:(){}()()()⎰-+=≤st N y dM y t F t F s T P 0,其中(){}t X P t F >=1. 证明:()t N T 表示t 时刻之前最后一次更新的时刻,因此对任意的0≥≥s t ,有 (){}(){}()(){}∑∞==≤==≤0n t N t N n t N s T P n t N P s T P()(){}∑∞==<=0,n t N n t N s T P{}(){}∑∞=+><+>≤=1110,,n n t N t T s T P t T s T P {}(){}∑∞=+><+>=111,n n t N t T s T P t X P(){}()∑⎰∞=+∞+=><+=101,n n n n n y dF y T t T s T P t F(){}()∑⎰∞=+∞+->-<+=101,n n n n n y dF y t T T s T P t F(){}()∑⎰∞=->+=101n sn y dF y t X P t F()()()∑⎰∞=-+=10n sn y dF y t F t F()()()⎪⎭⎫ ⎝⎛-+=∑⎰∞=10n n sy F d y t F t F()()()y dM y t F t F s⎰-+=0.五.(本题满分10分)设(){}0≥t t N :是一个更新过程,{}1≥n X n ,是其更新间隔,{}1≥n T n ,是其更新时刻,1X 的分布函数为()x F ,()+∞<=μ1X E .再令()()t T t r t N -=+1,⑴ 解释()t r 的意义;⑵ 求极限分布(){}y t r P t >+∞→lim .解:设:()(){}y t r P t R y >=,对第一次更新时刻1X 取条件,则有(){}()⎪⎩⎪⎨⎧≤<-+≤<+>==>t x x t R y t x t yt x x X y t r P y0011 .由全概率公式,得 ()(){}y t r P t R y >=(){}()⎰+∞=>=01x dF x X y t r P(){}()(){}()(){}()⎰⎰⎰+∞++=>+=>+=>=yt yt t t x dF x X yt r P x dF x X yt r P x dF x X y t r P 1101()()()()⎰⎰⎰+∞++⋅+⋅+-=yt yt tty x dF x dF x dF x t R 100()()()⎰-++-=ty x dF x t R y t F 01这是一个更新方程.它的解为()()()()()⎰-+-++-=ty x dM x y t F y t F t R 011.由假设,()+∞<=1X E μ,得()()()⎰⎰+∞+∞-==1dx x F x xdF μ,所以有,()()()()+∞<-=+-⎰⎰+∞+∞ydz z F dt y t F 110,因此()y t F +-1满足关键更新定理的条件.于是 (){}()()()⎰+∞+∞→+∞→-==>yy t t dz z F t R y t r P 11lim lim μ.六.(本题满分10分)设i 与j 是Markov 链中的两个状态,而且j i ↔,则i 与j 同为常返状态或非常返状态. 解:因为j i ↔,所以存在正整数m 与n ,使得()0>m ij p 及()0>n ji p成立.所以,对任何自然数l ,由C-K 方程,得()()()()n ji l jj m ij n l m ii p p p p ≥++, ()()()()m ij l ii n ji m l n jj p p p p ≥++,上面两个式子分别对l 求和,有()()()()()()()∑∑∑∞=∞=∞=++=≥000l ljjn jim ij l n ji l jj m ij l n l m iip p p p p p p,()()()()()()()∑∑∑∞=∞=∞=++=≥00l l ii m ijn ji l m ij l ii n ji l m l n jjp p p p p p p ,上式表明级数()∑∞=0l l jj p 与()∑∞=0l l ii p 相互控制,因此级数()∑∞=0l l jj p 与()∑∞=0l l ii p 同为无穷或者有限.而状态i 为常返状态的充分必要条件是级数()+∞=∑∞=0l l jj p ,因此状态i 与j 同为常返状态或者同为非常返状态.七.(本题满分10分)设一Markov 链的转移矩阵为⎪⎪⎪⎪⎪⎭⎫ ⎝⎛=03.01.06.02.03.04.01.04.04.02.005.0005.0P ,试求该Markov 链的不变分布. 解:八.(本题满分10分)设{}n X 是一独立的随机变量序列,而且对每一个n ,()0=n X E .再设00=S ,∑==nk k n X S 1,证明:{}n S 是关于{}n X 的鞅. 解:。

随机过程的线性变换姓名:徐延林学号:200904013026专业:电子工程指导教师:谢晓霞2012年4月17日一、实验目的了解随机过程线性变换的基本概念和方法,学会运用MATLAB 软件模拟各种随机过程的线性变换,对其结果进行仿真分析,并通过实验了解不同随机过程经过窄带系统的输出。

二、实验原理(1)均匀分布白噪声序列利用MATLAB 函数rand 产生;laplace 分布的白噪声表达式()()(0)2c x m c f x e m --==白噪声 据此我们可以产生拉普拉斯白噪声序列。

(2)自相关函数的估计||11ˆ()()()||N m xn R m x n m x n N m --==+-∑MATLAB 自带的函数为xcorr 。

(3)功率谱的估计先估计自相关函数ˆ()xR m ,再利用维纳-辛钦定理,功率谱为自相关函数的傅立叶变换:1(1)()()N jm x x m N G R m e ωω+-=--=∑MATLAB 自带的函数为periodogram 、pyulear 或pburg 。

(4)均值的估计111ˆ()N x n mx n N -==∑MATLAB 自带的函数为mean 。

(5)方差的估计12211ˆˆ[()]N xx n x n m N σ-==-∑MATLAB 自带的函数为var 。

(6) ARMA 模型的理论自相关函数和理论功率谱对于AR(1)模型()(1)()X n aX n W n =-+,其理论自相关函数和功率谱分别为2222()(0)1()(1)mX X j a R m m a G ae ωσσω-⎧=≥⎪-⎪⎨⎪=⎪-⎩对于ARMA 模型01201()(1)(2)()()(1)()N M a X n a X n a X n a X n N b W n bW n b W n M +-+-+⋯+-=+-+⋯+- 其理论的功率谱密度为220()Mjkwk k x N jkwkk b eG w a eσ-=-==∑∑(7)白噪声过有限系统或宽带信号过窄带系统输出信号成正态分布。

1随机过程实验报告 - 副本__________________________________________________________________________________随机过程试验报告班级:姓名:学号:____________________________________________________________________ ____________________________________________________________________________________________ ______________________________________________________________________________________实验一实验题目 Xtxwt()cos(),描绘出随机过程的图像实验目的 Xtxwt()cos(),利用MATLAB编程描绘出随机过程的图像实验地点及时间信息楼127机房 2012.5.31实验内容Xtxwt()cos(),绘制随机过程的图像实验习题,函数z=xcos(wt)中,w为常量,设为2;自变量为x和t,其中t[-1,1],x服从[-1,1]上的标准正态分布;y是因变量。

用Matlab编程如下:t=-1:0.01:1;>> x=normpdf(t);//x服从标准正态分布。

>> z=x.*cos(1*t);>> plot3(t,x,z);如下图所示;实验总结理解随机过程的本质含义,并学会运用MATLAB语言编程描绘在随机过程函数图像。

实验成绩评阅时间评阅教师____________________________________________________________________ ____________________________________________________________________________________________ ______________________________________________________________________________________实验二实验题目 Xtwt()cos(),,,,绘制随机相位正弦波的均值,方差和自相关函数的图像实验目的通过绘制图像,深入理解随机相位正弦波的均值,方差和自相关函数实验地点及时间信息楼127机房 2012.5.31Xtwt()cos(),,,,实验内容:绘制随机相位正弦波的均值,方差和自相关函数的图像实验习题,cos(,t,,),,,,函数z=中,令=2,=2,服从(0,2)上的均匀分布,,,t(0,2)。

模拟Poisson过程实验目的:计数过程在实际中有着广泛的应用,Poisson过程是一种重要的计数过程。

泊松分布是概率论中最重要的分布之一,在历史上泊松分布是由法国数学家泊松引入的。

近数十年来,泊松分布日益显现了其重要性而将泊松随机变量的概念加以推广就得到了泊松过程的概念。

泊松过程是被研究得最早和最简单的一类点过程,他在点过程的理论和应用中占有重要的地位。

泊松过程在现实生活的许多应用中是一个相当适合的模型,它在物理学、天文学、生物学、医学、通讯技术、交通运输和管理科学等领域都有成功运用的例子。

理解掌握Poisson过程的理论,了解随机过程的模拟实现技术对我们的学习有很好的帮助。

基本原理:根据服务系统接受服务顾客数服从泊松分布这一模型可知,{X(n),t 错误!未找到引用源。

}是一个计数过程,{错误!未找到引用源。

,n错误!未找到引用源。

是对应的时间间隔序列,若错误!未找到引用源。

(n)(n=1,2,...)是独立同分布的均值为错误!未找到引用源。

的指数分布,则{X(n),t错误!未找到引用源。

}是具有参数为λ的泊松过程。

实现过程:1.思路:本实验从用MATLAB编程软件,从构造服从指数分布的时间间隔入手,计算每个事件的发生时刻W,最后得到X(t),也就模n拟了泊松过程。

2.实现步骤:(1).由函数random(‘exponential’,lamda)构造服从指数分布的错误!未找到引用源。

序列。

(2).根据服务系统模型,错误!未找到引用源。

=错误!未找到引用源。

+错误!未找到引用源。

(3).对任意t错误!未找到引用源。

(错误!未找到引用源。

,错误!未找到引用源。

),X(t)=n,由此得到泊松过程的模拟。

实现代码:clear;clc;clf;lamda=2;Tmax=20; %Tmax定义了事件发生的时间区间[0,Tmax]i=1;T(1)=random('exponential',lamda); %产生第一次时间间隔,也即第1次事件发生的时刻while(T(i)<Tmax)T(i+1)=T(i)+random('exponential',lamda); %第i+1次事件发生的时刻=第i次事件发生的时刻+第i次事件与第i+1次事件发生之间的时间间隔i=i+1;endT(i)=Tmax;x=0:i; %x为计数值的数组w(1)=0; %w为与计数值相对应的事件发生的时刻for p=1:iw(p+1)=T(p);endstairs(w,x); %画出二维的阶梯图gtext('poisson 过程');xlabel('t'); %对横纵坐标进行标注ylabel('N(t)');实现结果:心得体会:通过本次实验,对poisson过程定义又有了深入的了解,并且,也了解了计算机工具的强大,可以模拟我们所学习的知识,做到知识的学以致用。

随机过程实验讲义刘继成华中科技大学数学与统计学院2011-2012年上半年为华中科技大学数学系本科生讲授随机过程课程参考资料前言 (1)第一章Matlab 简介 (2)第二章简单分布的模拟 (6)第三章基本随机过程 (9)第四章Markov过程 (12)第五章模拟的应用和例子 (16)附录各章的原程序 (51)参考文献 (75)若想检验数学模型是否反映客观现实,最自然的方法是比较由模型计算的理论概率和由客观试验得到的经验频率。

不幸的是,这两件事都往往是费时的、昂贵的、困难的,甚至是不可能的。

此时,计算机模拟在这两方面都可以派上用场:提供理论概率的数值估计与接近现实试验的模拟。

模拟的第一步自然是在计算机程序的算法中如何产生随机性。

程序语言,甚至计算器,都提供了“随机”生成[0,1]区间内连续数的方法。

因为每次运行程序常常生成相同的“随机数”,因此这些数被称为伪随机数。

尽管如此,对于多数的具体问题这样的随机数已经够用。

我们将假定计算机已经能够生成[0,1]上的均匀随机数。

也假定这些数是独立同分布的,尽管它们常常是周期的、相关的、……。

……本讲义的安排如下,第一章是Matlab简介,从实践动手角度了解并熟悉Matlab环境、命令、帮助等,这将方便于Matlab的初学者。

第二章是简单随机变量的模拟,只给出了常用的Matlab 模拟语句,没有堆砌同一种变量的多种模拟方法。

对于没有列举的随机变量的模拟,以及有特殊需求的读者应该由这些方法得到启发,或者参考更详细的其他文献资料。

第三章是基本随机过程的模拟。

主要是简单独立增量过程的模拟,多维的推广是直接的。

第四章是Markov过程的模拟。

包括服务系统,生灭过程、简单分支过程等。

第五章是这些模拟的应用。

例如,计算概率、估计积分、模拟现实、误差估计,以及减小方差技术,特别给读者提供了一些经典问题的模拟,通过这些问题的模拟将会更加牢固地掌握实际模拟的步骤。

平稳过程的模拟、以及利用平稳过程来预测的内容并没有包含在本讲义之内,但这丝毫不影响该内容的重要性,这也是将会增补进来的主要内容之一。

随机过程模拟与实验1. 随机过程模拟与实验介绍2. 随机数产生原理3. 实验平台介绍4. 实验内容安排随机过程模拟与实验1. 随机过程模拟与实验介绍随机模拟的基本方法又称为蒙特卡罗(Monte Carlo)方法。

是Velleman与Von Neumann等人在20世纪40年代为研制核武器提出来的,已大量地运用于计算机仿真试验。

随机模拟的典型步骤:(1)根据问题构建模拟系统(2)仿真系统中各种分布的随机变量(3)运行模拟系统,进行统计测量(4)分析数据,输出结果主要工具:基本工具:C、C++等编程模拟、matlab;网络模拟:OPNET Modeler、NS2:大型网络仿真CASSAP:数字信号处理;SPW:电子系统定义:如果一个实数列{u i } 与均匀分布的独立随机变量序列{U i } 的样本序列具有相同的统计特性,则称之为随机样本值,该数列中的各个数称为均匀分布随机数,简称随机数(Random Number)。

2. 随机数产生原理随机数的产生有三种方法:(1)将已有的随机数存表,需要时直接使用。

美国兰德公司在1950年曾将100万个在(0,1)区间内的实数存入计算机外存储器,以便在仿真过程中进行随机调用。

(2)将计算机连接到物理设备(如噪声源)上获得随机数流。

随机性和均匀性最好,但产生过程太复杂,未能得到推广。

(3)通过数学算法产生随机数(伪随机数)。

这种方法容易与计算机结合,因而得到广泛的应用。

2.1 伪随机数的算法伪随机数的产生:用户只需给定一个初始的随机数(种子值),调用该算法,即可按某个固定的公式计算出下一个“随机”数。

随后,以新产生出来的“随机”数作为种子,再计算出新的“随机”数。

重复调用该算法即可产生出一系列的“随机”数,以满足系统仿真的需要。

伪随机数本质上不是随机的。

但只要计算公式选择得当,通过比较严格地统计检验,仍然可以产生出一系列近似于U(0,1) 分布并且相对独立的随机数流,这种随机数流对于大多数仿真模型,是能满足需要的。

因此,仍然是目前广泛应用的工程方法。

(1)产生的随机数序列具有循环周期性。

可以证明,任何产生伪随机数的算法总会进入循环,这样为了保证随机数序列不产生重复的数据,就要求循环的周期足够长。

(2)算法过程具有再现性:在初始化时,如果赋予相同的种子值,将产生完全相同的随机数序列。

伪随机数发生器的特点:伪随机数是按照一定的计算公式产生的一列数,主要借助于如下的递推公式:u n=f(u n-1,u n-2,…,u n-k)该公式(或算法)也称为随机数发生器(RNG)。

常用的伪随机数的算法有:(1)平方取中法(Von Neumann 40年代发明);(2)乘法取中法;(3)线性同余法:简单、实用;……2.2 均匀分布的线性同余法线性同余法(1)设置y0,即设置种子(2)y n=ky n-1(mod N),u n=y n/N三组常见的参数(1)N=1010,k=7,周期≈5×107(2)(IBM随机数发生器)N=231,k=216+3,周期≈5×108(3)(ran0)N=231-1,k=75,周期≈2×109大部分计算机语言都提供了产生0-1间隔均匀分布随机数的标准函数或方法:C语言中的rand函数,VB中的randum函数,java语言中的Randnum类,Python 语言的random 模块。

由均匀分布的随机数可构造出任一分布F(x) 的随机数,最基本的方法是逆变换法:2.3 一般随机数的产生方法11()()()(),()()()[][()][()]()1()()(0,1)X F x F x U U F x U F x U X F U X F x F x P X x P F U x P u F x f u du du F x f u U U −−−∞−∞===≤=≤=≤===∫∫给定分布(假定它是严格单调的),假定由它的反函数对均匀随机变量进行变换,可得:则的分布函数正好是。

因为其中,是的均匀随机变量密度函数。

3. 实验平台介绍3.1 实验平台包含的源文件3.2 MyRand.cpp的函数3.3 randomDlg.cpp注意事项显示R x实验执行步骤1.选择执行的实验内容;2.在出现正确结果后,选择“保存”;3.选择结果保存的目录;4.输入保存结果的文件名,必须为*.bmp文件;5.选择“保存”。

12453StdAfx.cpp:VC工程自带文件,不能修改;random.cpp和random.h:工程主文件,不能修改; Scope.cpp和Scope.h :画图程序,不能修改; randomDlg.cpp和randomDlg.h:主界面程序,包括对各个按钮的动作的响应,还包括对各种随机变量的输入参数的设定;MyRand.cpp 和MyRand.h :各种分布的随机变量的产生程序,实验过程中主要完成MyRand.cpp中的函数即可。

3.1 实验平台包含的源文件3.2 MyRand.cpp的函数(1) unsigned int CMyRand::MyRand(unsigned int seed)函数功能:采用线性同余法,根据输入的种子数产生一个伪随机数,如果种子不变,则可以重复调用该函数产生一个伪随机序列;参数:seed作为调用函数的输入种子,同一个伪随机数序列可采用同一个seed;实现思路:利用CMyRand类中定义的全局变量:S, K, N, Y。

其中K和N为算法参数,S用于保存种子数,Y为产生的随机数;注意事项:Y的初值的计算。

(2)double CMyRand::AverageRandom(doublemin,double max)函数功能:产生一个在min~max范围内精度为4位小数的平均分布的随机数;参数:min和max代表该均匀随机变量的取值范围,精确到小数点后4位。

该参数在randomDlg.cpp中OnAverage( ) 和OnAverageStat( ) 函数中已经设置。

(3) double CMyRand::NormalRandom(double miu, double sigma, double min, double max)函数功能:产生均值为miu,方差为sigma的正态分布的随机数;参数:miu为均值,sigma为方差,min和max 为均匀分布随机变量的取值范围。

所有参数在randomDlg.cpp的OnNormal()和OnNormalStat()函数中设置;实现思路:利用中心极限定理,通过多个独立的均匀随机变量之和构成正态随机变量。

(4) double CMyRand::ExpRandom(double lambda, double min, double max)函数功能:产生参数为lambda的指数分布的随机数;参数:lambda为指数分布的参数,min和max 为均匀分布随机变量的取值范围,所有参数在randomDlg.cpp 的OnExp()和OnExpStat()函数中设置;实现思路:利用逆变换法。

(5)unsigned int CMyRand::PoisonRandom(double lambda, double min, double max)函数功能:产生参数为lambda的泊松分布的随机数;参数:lambda为泊松分布的参数,min和max 为均匀分布随机变量的取值范围,所有参数在randomDlg.cpp的OnPoison()和OnPoisonStat()函数中设置;实现思路:利用递归法。

(6)double CMyRand::Ex(void)函数功能:计算任意分布的随机过程的均值。

本函数在randomDlg.cpp的OnSelf()函数中调用。

(7)double* CMyRand::Rx(double lambda, int points) 函数功能:计算泊松过程的自相关序列;参数:lambda为泊松过程的参数,points为输入随机数序列的个数,所有参数在randomDlg.cpp的OnSelfStat()函数中设置;返回:函数返回一个动态分配的数组头指针,产生的Rx 序列保存于该数组中;注意:不要在本函数中释放该数组的内存。

3.3 randomDlg.cpp注意事项可以修改本程序中调用的MyRand.cpp中函数的输入参数,以观测参数变化后的效果。

但是,不要修改其他与MyRand.cpp无关的代码,以免出现错误!第一次:伪随机数、均匀随机变量和正态随机变量; 第二次:指数随机变量、泊松随机变量、均值和自相关。

4. 实验内容安排(1) 随机数的产生(2) 产生一个在min~max范围内精度为4位小数的平均分布的随机数已知随机变量密度函数为:(4) 泊松分布的随机数(3) 产生一个指数分布的随机数显示Rx实验执行步骤1.选择执行的实验内容;2.在出现正确结果后,选择“保存”;3.选择结果保存的目录;4.输入保存结果的文件名,必须为*.bmp文件;5.选择“保存”。

12453。