收益法和市场法企业价值评估案例

- 格式:ppt

- 大小:1.80 MB

- 文档页数:90

专利价值评估方法与实践案例分享近年来,随着知识经济的发展,专利作为一种重要的知识产权形式,对企业的发展和竞争力提升起着至关重要的作用。

然而,如何准确评估专利的价值,成为了众多企业和专利权人面临的难题。

本文将介绍一些常见的专利价值评估方法,并分享一些实践案例,希望能为读者提供一些有益的参考。

一、市场法评估方法市场法评估方法是一种常见且广泛应用的专利价值评估方法。

该方法主要通过分析市场上类似专利的交易价格,来评估目标专利的价值。

通常,该方法需要考虑专利的技术领域、技术水平、市场需求等因素,并结合市场竞争情况进行综合分析。

例如,在某个特定领域存在大量竞争对手的情况下,该领域的专利价值可能会相对较低。

实践案例:某公司拥有一项关于新型电动汽车电池技术的专利,在市场上备受瞩目。

为了评估该专利的价值,该公司进行了市场调研,并分析了与该专利相关的其他专利的交易价格。

最终,他们得出结论:该专利具有较高的市场价值,预计能够为公司带来可观的收益。

二、成本法评估方法成本法评估方法是一种基于专利研发和维护成本的评估方法。

该方法主要通过计算专利的研发成本、维护费用等来评估专利的价值。

通常,该方法适用于那些在研发过程中投入大量资源和资金的专利。

然而,该方法也有其局限性,因为它忽略了市场需求和竞争情况等因素。

实践案例:某企业在过去几年中投入了大量资源和资金,研发了一种新型医疗器械的专利。

为了评估该专利的价值,该企业进行了详细的成本分析,包括研发费用、人力成本、材料费用等。

最终,他们得出结论:该专利的价值较高,能够为企业带来可观的经济效益。

三、收益法评估方法收益法评估方法是一种基于专利所能带来的收益和利润的评估方法。

该方法主要通过分析专利的商业化潜力、市场需求和预期收入等来评估专利的价值。

通常,该方法适用于那些有明确商业化前景和市场需求的专利。

然而,该方法也需要考虑市场竞争情况和技术变革等因素。

实践案例:某创新型企业拥有一项关于智能家居技术的专利,他们希望评估该专利的价值以便进行商业化推广。

房地产评估案例市场法房地产评估是指通过对房地产的各种要素进行研究、调查和分析,从而确定房地产的价值和市场价格的行为。

市场法是房地产评估中常用的一种方法,基于市场法对房地产进行评估可以客观、科学地确定房地产的市场价值。

下面将介绍一个市场法的房地产评估案例。

公司计划购买一座商业写字楼用于办公。

该写字楼位于城市中心区域,交通便利,周边有多家大型购物中心、酒店和银行。

经过市场调研,发现该地区的商业写字楼租金平均每平方米每月约为35元。

接下来,我们可以使用收益法进行房地产评估。

首先,我们需要确定该商业写字楼的租金收益。

根据周边商业写字楼的租金水平,我们可以估算出每年的租金收入。

假设该商业写字楼的总面积为5000平方米,租金为每平方米每月35元。

每年的租金收入可以计算为:租金收入=面积×租金×12个月=5000平方米×35元/平方米/月×12个月=2,100,000元/年接下来,我们需要估算出该商业写字楼的净收入。

净收入是指扣除房屋管理费用、维修费用、税费和折旧等费用之后的实际收入。

根据实际情况,我们假设其净收入为总租金收入的80%,则净收入可以计算为:净收入=租金收入×80%=2,100,000元/年×80%=1,680,000元/年然后,我们需要确定该商业写字楼的投资回报率。

投资回报率是指净收入与投资金额之间的比率。

假设购买该商业写字楼的投资金额为5000万元,则投资回报率可以计算为:投资回报率=净收入/投资金额=1,680,000元/年/5000万元=3.36%最后,我们可以根据该商业写字楼的投资回报率和市场上类似房地产的投资回报率进行比较,从而确定该商业写字楼的市场价值。

如果市场上类似的房地产的投资回报率为4%,则根据投资回报率的倒数法,我们可以计算出该商业写字楼的市场价值:市场价值=净收入/投资回报率=1,680,000元/年/4%=42,000,000元根据以上计算,可以得出该商业写字楼的市场价值为4200万元。

企业价值评估市场法与收益法比较分析摘要:企业价值评估中比较重要的方法是市场法和收益法,本文先从原因入手,分析了为什么主要分析这两种方法,并对这两种方法进行了详细的叙述和分析,说明了两种方法的应用前提,主要原理公式和优缺点。

在后面部分详细的对两种方法进行了分析,说明市场法应用起来比较直接快捷,收益法从本质中反映企业价值。

经过分析我们可以发现,不同的方法适用于不同的企业,没有一个方法可以适用于全部情况。

要得到全方位的企业价值评估结果,可以对同一个企业应用不同的分析方法,最终得到一个比较综合的结果。

关键词:企业价值;评估方法;市场法;收益法Market approach and income approach compared about business valuationAbstract: Business valuation method is the more important market approach and income approach, the reasons for this start, analyzes why the primary analysis of these two methods, and the two methods described and analyzed in detail to illustrate the two methods The application of the premise, the main principle of the formula and the advantages and disadvantages. In the later part of the detailed analysis of the two methods shows that the market is relatively straightforward and efficient method to apply it, the income approach is essentially reflected in enterprise value. Through analysis we can find different ways for different companies, there is no way to apply to all situations. To get the results of a full range of business valuation, business applications can be different for the same analytical methods, and ultimately get a more comprehensive results.Key words: Enterprise V alue; Assessment methods; Market approach; Income Approach目录1企业价值评估含义及意义 (3)2市场法评估企业价值的基本要点 (3)2.1市场法的基本原理 (3)2.2市场法分析中的具体方法简介 (4)2.2.1市盈率估计法 (4)2.2.2市净率估计法 (4)2.2.3收入乘数法 (5)2.2.4彼得.林奇增长率法 (5)2.3用市场法评估企业价值的优缺点分析 (5)2.3.1市场法优点 (5)2.3.2市场法缺点 (5)3收益法评估企业价值的基本要点 (6)3.1收益法的基本原理 (6)3.2收益法中的具体方法简介 (6)3.2.1现金流量贴现法 (6)3.2.2经济利润模型法 (7)3.3收益法评估企业价值的优缺点分析 (7)3.3.1收益法优点 (7)3.3.2收益法局限性 (8)4市场法与收益法比较分析 (8)4.1前提条件的比较 (8)4.2评估思路的比较 (8)4.3评估结果的比较 (9)结束语 (9)参考文献: (10)1企业价值评估含义及意义随着我国社会主义市场经济体制的建立和完善,市场体系日趋健全,各种公司企业的逐渐增多,投资风险也日益增大,企业价值评估也越来越重要。

主要内容第一节企业价值评估概述第二节收益法在企业价值评估中的运用第三节市场法在企业价值评估中的运用第四节成本法在企业价值评估中的运用一、收益法应用的操作步骤(一)确定评估思路和模型(二)分析和调整历史财务报表(三)确定和划分收益期(四)预测未来收益(五)确定折现率(六)测算经营性资产及负债价值(七)识别和评估溢余资产、非经营性资产及负债(八)得出评估结果二、收益法的计算公式及其说明(一)企业持续经营假设前提下的收益法1.年金法年金法的公式为:P=A/r式中:P——企业评估价值;A——企业每年的年金收益;r——资本化率。

【例】待估企业预计未来5年的预期收益额为100万元、120万元、110万元、130万元、120万元,假定本金化率为10%,试用年金法估测待估企业价值。

2.分段法分段法是将持续经营的企业的收益预测分为前后两段。

(1)假设以前段最后一年的收益作为后段各年的年金收益,分段法的公式可写成:(2)假设从(n+1)年起的后段,企业预期年收益将按一固定比率(g)增长,则分段法的公式可写成:【例】待估企业预计未来5年的预期收益额为100万元、120万元、150万元、160万元、200万元,并根据企业的实际情况推断,从第六年开始,企业的年收益额将维持在200万元水平上,假定本金化率为10%,使用分段法估测企业的价值。

【例3】承上例资料,假如评估人员根据企业的实际情况推断,企业从第六年起,收益额将在第五年的水平上以2%的增长率保持增长,其他条件不变,试估测待估企业的价值。

(二)企业有限持续经营假设前提下的收益法1.关于企业有限持续经营假设的适用。

2.企业有限持续经营假设是从最有利于回收企业投资的角度争取在不追加资本性投资的前提下,充分利用企业现有的资源,最大限度地获取投资收益,直至企业无法持续经营为止。

3.对于有限持续经营假设前提下企业价值评估的收益法,其评估思路与分段法类似。

式中:P n -第n 年企业资产的变现值其他符号含义同前。

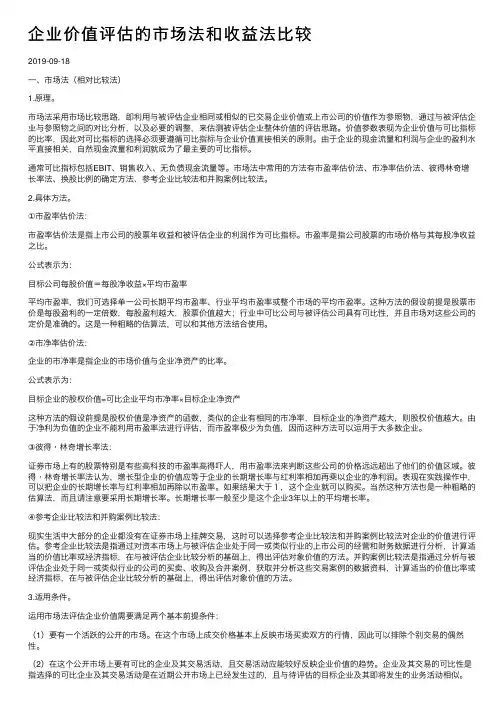

企业价值评估的市场法和收益法⽐较2019-09-18⼀、市场法(相对⽐较法)1.原理。

市场法采⽤市场⽐较思路,即利⽤与被评估企业相同或相似的已交易企业价值或上市公司的价值作为参照物,通过与被评估企业与参照物之间的对⽐分析,以及必要的调整,来估测被评估企业整体价值的评估思路。

价值参数表现为企业价值与可⽐指标的⽐率,因此对可⽐指标的选择必须要遵循可⽐指标与企业价值直接相关的原则。

由于企业的现⾦流量和利润与企业的盈利⽔平直接相关,⾃然现⾦流量和利润就成为了最主要的可⽐指标。

通常可⽐指标包括EBIT、销售收⼊、⽆负债现⾦流量等。

市场法中常⽤的⽅法有市盈率估价法、市净率估价法、彼得林奇增长率法、换股⽐例的确定⽅法、参考企业⽐较法和并购案例⽐较法。

2.具体⽅法。

①市盈率估价法:市盈率估价法是指上市公司的股票年收益和被评估企业的利润作为可⽐指标。

市盈率是指公司股票的市场价格与其每股净收益之⽐。

公式表⽰为:⽬标公司每股价值=每股净收益×平均市盈率平均市盈率,我们可选择单⼀公司长期平均市盈率、⾏业平均市盈率或整个市场的平均市盈率。

这种⽅法的假设前提是股票市价是每股盈利的⼀定倍数,每股盈利越⼤,股票价值越⼤;⾏业中可⽐公司与被评估公司具有可⽐性,并且市场对这些公司的定价是准确的。

这是⼀种粗略的估算法,可以和其他⽅法结合使⽤。

②市净率估价法:企业的市净率是指企业的市场价值与企业净资产的⽐率。

公式表⽰为:⽬标企业的股权价值=可⽐企业平均市净率×⽬标企业净资产这种⽅法的假设前提是股权价值是净资产的函数,类似的企业有相同的市净率,⽬标企业的净资产越⼤,则股权价值越⼤。

由于净利为负值的企业不能利⽤市盈率法进⾏评估,⽽市盈率极少为负值,因⽽这种⽅法可以运⽤于⼤多数企业。

③彼得·林奇增长率法:证券市场上有的股票特别是有些⾼科技的市盈率⾼得吓⼈,⽤市盈率法来判断这些公司的价格远远超出了他们的价值区域。

收益法下高新技术企业价值评估案例分析【摘要】本文主要围绕收益法在高新技术企业价值评估中的应用进行案例分析。

首先介绍了高新技术企业的特点,然后解释了收益法的概念和原理。

接着探讨了收益法在高新技术企业价值评估中的具体应用,并通过案例分析进行实证研究。

最后总结了收益法在高新技术企业价值评估中的有效性,并提出对未来发展的启示。

通过本文的研究可以为高新技术企业的价值评估提供参考,同时也为相关研究提供了新的视角和思路。

【关键词】高新技术企业、价值评估、收益法、案例分析、有效性、未来发展、研究背景、研究意义、特点、概念和原理、应用、启示。

1. 引言1.1 研究背景研究收益法在高新技术企业价值评估中的应用,可以帮助我们更好地理解高新技术企业的价值形成机制和评估方法,为投资者、管理者和政府部门提供科学决策依据。

本文将通过对高新技术企业的特点、收益法的概念和原理、以及收益法在高新技术企业价值评估中的具体应用进行深入分析,结合实际案例展开探讨,旨在探讨收益法在高新技术企业价值评估中的有效性,并为未来高新技术企业的发展提供启示。

1.2 研究意义通过深入研究收益法在高新技术企业价值评估中的应用,可以更好地掌握其原理和方法,提高价值评估的准确性和科学性。

通过案例分析分析不同高新技术企业的价值评估过程和结果,可以更好地了解收益法在实际中的应用效果和局限性,为投资者、管理者和研究人员提供有益的借鉴和参考。

本文旨在通过对收益法在高新技术企业价值评估中的应用进行深入研究和分析,探讨其有效性和局限性,为相关领域的研究和实践提供理论支持和经验借鉴,促进高新技术企业的健康发展和创新发展。

2. 正文2.1 高新技术企业的特点1. 创新性强:高新技术企业通常致力于技术创新和研发,不断推出新产品或新技术,不断提高自身核心竞争力。

2. 高风险性:由于高新技术的不确定性和市场对于新技术的不确定性,高新技术企业在发展过程中面临较高的风险。

3. 高投入:高新技术企业通常需要大量资金进行研发和创新,投入资金较多,周期较长。

N LI FEN XIANG案例分享A- 8 -近年来,互联网的迅猛发展给传统行业带来极大冲击,潜在的巨大商机吸引众多中小企业的转型与加入。

在激烈的竞争中,阿里巴巴作为中国互联网领军企业,近几年来一直致力于海内外兼并收购以扩大企业规模,相应地,其在资本结构、现金净流量、利润所得与分配上发生着变化,公司股价波动则是其公允价值变动的反映。

而站在价值投资者的角度,基于收益法,利用现实数据对该企业进行较为准确的价值评估,对应对互联网企业的不确定性有重要意义。

本文选取收益法评估阿里巴巴2017年到2019年间经历多次兼并收购的企业价值,其中以EVA模型评估企业的当期价值,以DCF模型预测企业2020年-2022年的未来价值,再者对当期股价的对比,作为对收益法在互联网企业适用性上的验证。

一、阿里巴巴企业价值评估基础(一)评估目的具体而言,企业并购的目的不仅在于交易费用的节省,还在于利用优势互补,使营运到达规模经济。

从对财务协同效应的追求来看,阿里巴巴可将自身低资本成本的资金投入到被并购的企业的高收益项目上,从而提高自身的资金营运能力,而从追求企业发展看,阿里巴巴进行一系列的并购有降低进入新行业壁垒,特别是对高新技术企业的收购,在原有的基础上加以创新改造有利于减低研发成本,创造良好的发展前景。

一般而言,资产评估的特定目的主要包括资产转让、企业兼并、企业出售、企业联营等,此次评估具体到某一个特定目的,即站在价值投资者的角度,对近年来阿里进行了一系列海内外重大兼并收购后的企业价值及变化进行评估。

(二)评估方法资产评估的方法主要分为市场法、成本法与收益法。

其中,收益法倾向于预测并评估企业未来的盈利能力。

结合评估对象的特点,有别于传统企业,互联网企业的差异化越发明显且创新能力要求更高,其发展潜力更强,而运用成本法则会低估了其发展的潜力,而市场法背景下,尽管是同质企业,也可能因为企业差异而难以更准确地预测企业价值。

因此,以企业未来净现金流为基础的收益法更适合企业价值评估,符合互联网企业发展特点。

收益法在企业价值评估中的应用研究文献综述【摘要】本文主要对收益法在企业价值评估中的应用进行了研究。

首先介绍了收益法的基本原理,然后详细探讨了其在企业价值评估中的具体应用。

通过相关文献综述,揭示了当前研究中存在的问题和不足之处。

接着分析了收益法的发展趋势,并通过案例分析验证了其在实践中的有效性。

最后总结了本文的研究结论,并展望了未来的研究方向。

本研究对企业价值评估提供了重要的理论参考,具有一定的实践意义。

【关键词】企业价值评估、收益法、文献综述、发展趋势、案例分析、结论、展望、实践意义。

1. 引言1.1 研究背景企业价值评估是企业管理和投资领域中非常重要的一个问题。

企业价值评估通常采用收益法、市场法和资产法等方法来确定企业的价值。

收益法是其中比较常用的一种方法,它通过对企业未来收益的预测和资本化来确定企业的价值。

目前关于收益法在企业价值评估中的应用研究相对较少,尤其是在实际操作中存在一些问题和挑战。

对收益法在企业价值评估中的应用进行深入研究和探讨,对于提高企业价值评估的准确性和科学性具有重要意义。

本文旨在通过对收益法的基本原理、在企业价值评估中的应用、相关文献综述、发展趋势和案例分析等方面进行全面分析,为进一步完善企业价值评估提供一定的参考和借鉴。

1.2 研究意义企业价值评估是企业重要的管理决策工具,对于企业的发展战略和未来规划具有重要的指导意义。

采用科学合理的方法对企业价值进行评估,可以帮助企业更好地了解自身的经营状况、资产负债结构、盈利能力等方面,帮助企业管理者做出更加准确的决策。

在企业价值评估方法中,收益法是一种常用且重要的评估方法。

收益法通过分析企业未来的盈利能力和现金流量来确定企业的价值,在实际应用中具有一定的优势和局限性。

对收益法在企业价值评估中的应用进行深入研究,可以帮助企业更好地理解这一评估方法的适用性和局限性,提高评估结果的准确性和可靠性。

本文旨在通过对收益法在企业价值评估中的应用进行研究和总结,探讨收益法在企业价值评估中的优势和局限性,为企业管理者提供更好的决策支持。