第三章会计核算基础概述解析教材

- 格式:pptx

- 大小:1.39 MB

- 文档页数:7

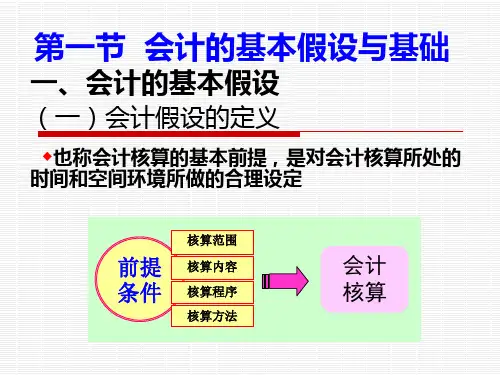

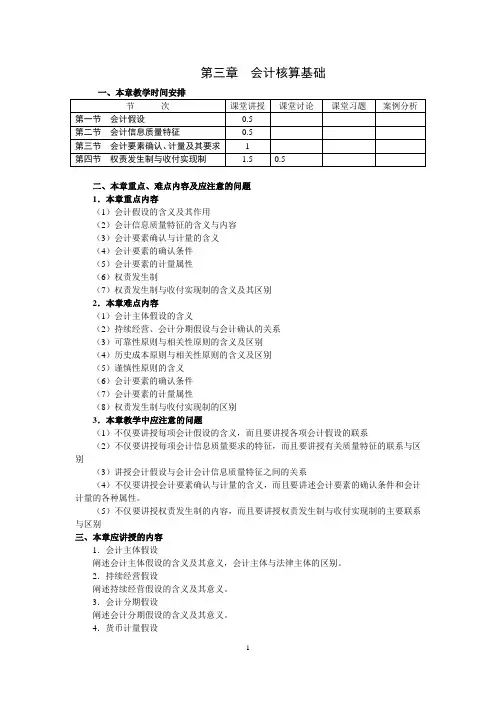

第三章会计核算基础二、本章重点、难点内容及应注意的问题1.本章重点内容(1)会计假设的含义及其作用(2)会计信息质量特征的含义与内容(3)会计要素确认与计量的含义(4)会计要素的确认条件(5)会计要素的计量属性(6)权责发生制(7)权责发生制与收付实现制的含义及其区别2.本章难点内容(1)会计主体假设的含义(2)持续经营、会计分期假设与会计确认的关系(3)可靠性原则与相关性原则的含义及区别(4)历史成本原则与相关性原则的含义及区别(5)谨慎性原则的含义(6)会计要素的确认条件(7)会计要素的计量属性(8)权责发生制与收付实现制的区别3.本章教学中应注意的问题(1)不仅要讲授每项会计假设的含义,而且要讲授各项会计假设的联系(2)不仅要讲授每项会计信息质量要求的特征,而且要讲授有关质量特征的联系与区别(3)讲授会计假设与会计会计信息质量特征之间的关系(4)不仅要讲授会计要素确认与计量的含义,而且要讲述会计要素的确认条件和会计计量的各种属性。

(5)不仅要讲授权责发生制的内容,而且要讲授权责发生制与收付实现制的主要联系与区别三、本章应讲授的内容1.会计主体假设阐述会计主体假设的含义及其意义,会计主体与法律主体的区别。

2.持续经营假设阐述持续经营假设的含义及其意义。

3.会计分期假设阐述会计分期假设的含义及其意义。

4.货币计量假设阐述货币计量假设的含义及其意义,介绍我国对记账本位币的规定。

5.可靠性原则阐述可靠性原则的要求及其意义。

6.相关性原则阐述相关性原则的要求及其意义。

7.可理解性原则阐述明晰性原则的要求及其意义。

8.可比性原则阐述可比性原则的要求及其意义。

9.实质重于形式原则阐述实质重于形式原则的要求及其意义。

10.重要性原则阐述重要性原则的要求及其意义。

11.谨慎性原则阐述谨慎性原则的要求及其意义。

12.及时性原则阐述及时性原则的要求及其意义。

13.会计要素确认的含义及其确认条件阐述会计要素确认的含义,并讲述其初始确认条件及在报表中列示的条件。