2016数理金融之风险测度理论要点

- 格式:doc

- 大小:431.11 KB

- 文档页数:14

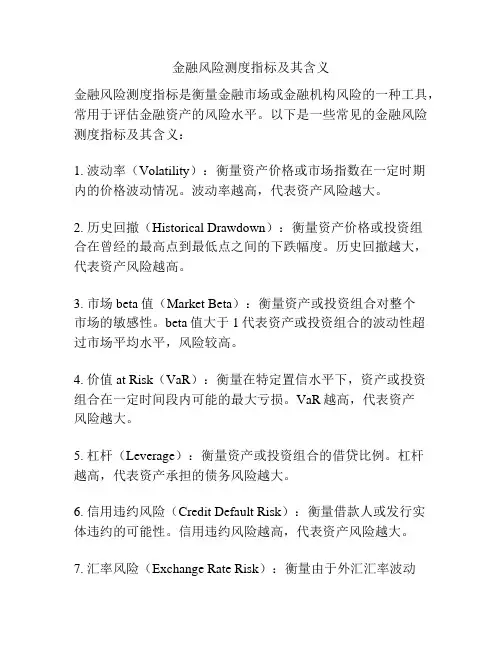

金融风险测度指标及其含义

金融风险测度指标是衡量金融市场或金融机构风险的一种工具,常用于评估金融资产的风险水平。

以下是一些常见的金融风险测度指标及其含义:

1. 波动率(Volatility):衡量资产价格或市场指数在一定时期

内的价格波动情况。

波动率越高,代表资产风险越大。

2. 历史回撤(Historical Drawdown):衡量资产价格或投资组

合在曾经的最高点到最低点之间的下跌幅度。

历史回撤越大,代表资产风险越高。

3. 市场beta值(Market Beta):衡量资产或投资组合对整个

市场的敏感性。

beta值大于1代表资产或投资组合的波动性超

过市场平均水平,风险较高。

4. 价值 at Risk(VaR):衡量在特定置信水平下,资产或投资组合在一定时间段内可能的最大亏损。

VaR越高,代表资产

风险越大。

5. 杠杆(Leverage):衡量资产或投资组合的借贷比例。

杠杆

越高,代表资产承担的债务风险越大。

6. 信用违约风险(Credit Default Risk):衡量借款人或发行实

体违约的可能性。

信用违约风险越高,代表资产风险越大。

7. 汇率风险(Exchange Rate Risk):衡量由于外汇汇率波动

引起的资产价值波动。

汇率风险越高,代表资产风险越大。

8. 利率风险(Interest Rate Risk):衡量由于利率变动引起的资产价值波动。

利率风险越高,代表资产风险越大。

这些指标可以帮助投资者或金融机构评估投资组合或资产的风险,并采取相应的风险管理策略。

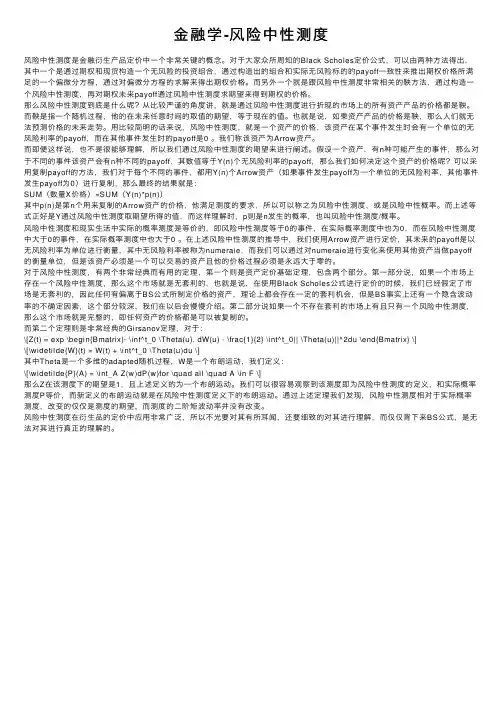

⾦融学-风险中性测度风险中性测度是⾦融衍⽣产品定价中⼀个⾮常关键的概念。

对于⼤家众所周知的Black Scholes定价公式,可以由两种⽅法得出,其中⼀个是通过期权和现货构造⼀个⽆风险的投资组合,通过构造出的组合和实际⽆风险标的的payoff⼀致性来推出期权价格所满⾜的⼀个偏微分⽅程,通过对偏微分⽅程的求解来得出期权价格。

⽽另外⼀个就是跟风险中性测度⾮常相关的鞅⽅法,通过构造⼀个风险中性测度,再对期权未来payoff通过风险中性测度求期望来得到期权的价格。

那么风险中性测度到底是什么呢?从⽐较严谨的⾓度讲,就是通过风险中性测度进⾏折现的市场上的所有资产产品的价格都是鞅。

⽽鞅是指⼀个随机过程,他的在未来任意时间的取值的期望,等于现在的值。

也就是说,如果资产产品的价格是鞅,那么⼈们就⽆法预测价格的未来⾛势。

⽤⽐较简明的话来说,风险中性测度,就是⼀个资产的价格,该资产在某个事件发⽣时会有⼀个单位的⽆风险利率的payoff,⽽在其他事件发⽣时的payoff是0 。

我们称该资产为Arrow资产。

⽽即便这样说,也不是很能够理解,所以我们通过风险中性测度的期望来进⾏阐述。

假设⼀个资产,有n种可能产⽣的事件,那么对于不同的事件该资产会有n种不同的payoff,其数值等于Y(n)个⽆风险利率的payoff,那么我们如何决定这个资产的价格呢?可以采⽤复制payoff的⽅法,我们对于每个不同的事件,都⽤Y(n)个Arrow资产(如果事件发⽣payoff为⼀个单位的⽆风险利率,其他事件发⽣payoff为0)进⾏复制,那么最终的结果就是:SUM(数量X价格)=SUM(Y(n)*p(n))其中p(n)是第n个⽤来复制的Arrow资产的价格,他满⾜测度的要求,所以可以称之为风险中性测度,或是风险中性概率。

⽽上述等式正好是Y通过风险中性测度取期望所得的值,⽽这样理解时,p则是n发⽣的概率,也叫风险中性测度/概率。

风险中性测度和现实⽣活中实际的概率测度是等价的,即风险中性测度等于0的事件,在实际概率测度中也为0,⽽在风险中性测度中⼤于0的事件,在实际概率测度中也⼤于0 。

金融风险的测度和评估金融风险是指在金融投资和金融业务过程中以及货币市场、证券市场、期货市场、金融衍生品市场等领域中所面临的各种潜在风险。

金融风险具有不确定性、不可预测性、不对称性和高度相关性的特点,如果不能进行有效的测度和评估,将会直接影响到个人和企业的稳定和可持续发展。

金融风险的测度方法有很多种,最常见的是价值风险、流动性风险、信用风险和操作风险。

价值风险是指投资组合根据市场变化所面临的损失,价值风险测度主要采用“VaR(Value at Risk)”方法,即风险价值,市场风险测试方法的公认标准,其核心是对某一个未来交易日损失的概率进行测算,如果损失超过某一个阈值,则进行预警,采取相应的避险措施。

流动性风险是指机构在满足资产负债表需求时,无法以合理的成本、规模和时间获取和满足现金流需求的可能性,通常流动性风险的测度采用“Liquidity Coverage Ratio(LCR)”和“Net Stable Funding Ratio(NSFR)”两个指标。

信用风险是指一个组织或个人在交易、投资、贷款等过程中,由于出现对方无力或不愿意履行合约的情况而面临的财务损失,信用风险测度常用的方法是“Credit VaR(信用风险价值)”,根据历史数据统计出违约概率,为用户提供预测服务,还有“CreditMetrics”和“更贴近市场情况的波动风险资本占用模型”,其中波动风险模型是针对复杂金融交易的风险测量。

操作风险是指由于人为失误、系统黑客攻击等突发事件导致机构损失的可能性,操作风险常用的测度方法是“基本贝塔(Basic Indicator)”、“标准法(Standardized)”和“内部模型法(Advanced)”。

金融风险的评估是一项持续性的工作,通常要对风险的本质、程度、承受能力、严重性等方面进行评估。

评估的核心在于制定合理的风险管理策略,根据实际情况进行风险分配和控制,避免风险的扩大和传播。

总之,金融风险测度和评估是金融行业中非常重要的一项工作,只有通过科学有效的方法,及时处理和控制各种风险,才能保证金融市场的稳定和发展。

金融风险的测度与控制随着金融市场的快速发展和全球化程度的提高,金融风险成为金融领域中不可忽视的问题。

在这个高度复杂和变动的环境中,金融机构和投资者面临着各种类型的风险。

为了保护金融机构和投资者的利益,有效的测度与控制金融风险成为至关重要的任务。

一、金融风险的测度金融风险的测度是评估风险的概率和影响程度,从而帮助金融机构和投资者判断投资项目的可行性和回报风险比。

常用的金融风险测度方法包括:1. 历史模拟法:根据历史数据对未来可能发生的风险进行估计和预测。

通过统计方法分析历史数据的变动情况,可以得出不同风险事件发生概率的估计值。

2. 方差-协方差法:基于金融资产的收益率和相关性,通过计算方差和协方差矩阵,来评估金融资产组合的风险程度。

这种方法适用于单个资产或多个资产的风险测度。

3. 蒙特卡洛模拟法:通过建立模型来模拟金融市场的随机变动,从而计算投资组合的风险和收益。

该方法通过多次模拟投资组合的未来表现,得出风险指标的概率分布情况。

4. 债券评级法:通过评级机构对债券的信用风险评估,来测度债券的违约风险。

这种方法适用于债券投资领域,可以帮助投资者判断不同债券的信用风险水平。

以上是常用的金融风险测度方法,不同方法适用于不同的情况和需求。

金融机构和投资者可以根据自身情况选择合适的方法进行风险测度。

二、金融风险的控制金融风险控制是指通过各种手段和方法来减少或避免不利风险的发生,并保护金融机构和投资者的利益。

以下是几种常见的金融风险控制方法:1. 分散投资:通过将投资资金分散到不同的投资项目或资产类别中,降低整体投资组合的风险。

分散投资可以降低特定投资项目或资产类别的风险暴露,提高整体投资组合的抗风险能力。

2. 风险管理策略:金融机构和投资者可以采用各种风险管理策略,如止损限价、动态对冲、期权保值等,来减少投资风险。

这些策略可以帮助控制损失,保护投资者的利益。

3. 风险监测与预警:金融机构应建立健全的风险监测和预警系统,及时发现和分析潜在的风险因素。

金融市场的风险测度金融市场的风险测度一直以来都是金融行业中非常重要的一个议题。

了解和测度风险,可以帮助投资者做出明智的决策,同时也有助于金融机构提高风险管理能力。

本文将介绍金融市场的风险测度方法,并探讨其优势和局限性。

一、历史波动率历史波动率是一种经典的风险测度方法。

它通过分析资产价格的历史波动情况来评估未来风险水平。

这种方法基于一个假设:未来的风险水平与过去的风险水平存在一定的相关性。

投资者和研究人员可以使用历史波动率来评估不同资产的风险水平,并根据结果做出相应的投资决策。

然而,历史波动率也存在一些局限性。

首先,它仅仅基于过去的数据,无法考虑到未来可能发生的新因素。

其次,历史波动率假设未来的风险与过去的风险相似,但实际上市场情况经常发生变化,风险水平也可能随之变化。

二、价值风险测度除了历史波动率外,还有一种常用的风险测度方法是价值风险测度。

价值风险测度是通过分析资产价格在不同条件下可能的损失水平来评估风险。

这种方法在金融市场中得到广泛应用,尤其是对于风险管理机构而言。

价值风险测度的优势在于其能够提供一个具体的风险损失数额,让投资者和机构更好地理解风险暴露。

然而,价值风险测度也存在一些问题。

首先,它需要对未来的条件进行预测,包括股票价格的变动、利率的变动等。

这种预测的准确性一直是金融领域的难题。

其次,价值风险测度往往假设资产价格具有正态分布,但实际市场中的分布可能会出现偏离。

三、压力测试与上述方法相比,压力测试是一种更为综合和全面的风险测度方法。

压力测试是通过在不同的市场情境下模拟资产组合的表现,来评估在极端情况下的风险暴露。

这种方法可以帮助投资者和金融机构评估其在非常规市场环境下的抗风险能力。

压力测试的优势在于它可以考虑到市场中可能出现的各种风险因素,并通过模拟测试来评估资产组合的表现。

但是,压力测试也有局限性。

首先,压力测试的准确性依赖于对不同市场情境的预测,而预测的准确性一直是金融领域的挑战。

1.风险测度的缘起Markowzti时代之前,金融风险曾被视为期望收益的修正系数。

1952年,Marko初zt提出用与收益分布的均值的偏离,即方差来测度与各单个资产的收益相应的风险,而在考虑多资产投资组合时,用组合内各对资产之间的协方差决定该组合风险水平,即Cov[X,Y]二E[X,Y]一E[X]E[Y],其中X和Y为随机收益。

Marko诚zt的主要创新在于他通过所有单个资产的联合分布来测度投资组合的风险。

多元分布由所有成分随机变量的边缘统计特性以及它们的相关结构来刻画。

Mkarowizt用单变量分布的乘积来描述前者,通过每对随机收益之间的相关系数来描述后者,即P(x,Y)一ocvlx,Y]/(弓时尹,其中丐和几分别表示独立随机变量X和Y的标准差。

我们注意到,Markowizt模型与恰当的效用函数密切相关。

效用函数允许投资者在对资产和资产组合进行排序时有个人主观选择。

当相关的分布不是正态分布时,尽管是对称的分布,效用函数就必须为二次函数。

而在实际中,这样的限制阻碍了Makrowizt模型在投资组合上的应用。

使得模型的应用仅限于由收益的联合正态分布所描述的投资组合,在这种情形下,所有资产的收益以及它们之间的相关结构均是正态的。

1%3年,Mkarowizt的学生sh哪e根据Mkarowizt的模型建立了一个计算相对简化的模型—单一指数模型,即刀模型。

这一模型假设资产收益只与市场总体收益相关,从而大大降低了计算量。

各种证券的收益与市场收益之间的线性依赖关系的测度刀,引出了主要的定价理论,如cAPM和APT。

这些模型都在“正态世界”中发展,而当他们被用于日常生活中的情况时,则有可能导致错误的结果。

比如说,非市场的贷款是完全非对称的,甚至是有尖峰的,并且,某些发展中国家的公债的收益分布可能包含极值。

不幸的是,Markowizt模型已经被视为问题的解决方案,而且被不恰当地用于很多风险不能用方差描述、依赖性不能用线性相关系数来测度的实际案例中了,而且有时所用的效用函数根本不是二次函数。

金融风险测度理论金融风险测度理论(Financial Risk Measurement)[编辑]金融风险测度理论的概述金融风险管理是各类金融机构所从事的全部业务和管理活动中最核心的内容,它和时间价值、资产定价被并称为是现代金融理论的三大支柱。

金融风险管理分为识别风险、测量风险、处理风险以及风险管理的评估和调整四个步骤。

其中,金融风险的测量是金融市场风险管理的核心环节。

风险测量的质量,很大程度上决定了金融市场风险管理的有效性;合理风险测度指标的选取,是提高风险测量质量的有效保障。

风险管理的基础工作是度量风险,而选择合适的风险度量指标和科学的计算方法是正确度量风险的基础,也是建立一个有效风险管理体系的前提。

风险测度就是各种风险度量指标的总称。

[编辑]金融风险测度理论的三阶段风险测度理论的发展大致经历了三个阶段:首先是以方差和风险因子等为主要度量指标的传统风险测度阶段;其次是以现行国际标准风险测度工具VaR为代表的现代风险测度阶段;最后是以ES为代表的一致性风险测度阶段。

[编辑]传统风险测度阶段传统风险测度工具包括方差、半(下)方差、下偏矩LPM(Low Partial Moments)、久期(duration)、凸性(convexity)、beta、delta、gamma、theta、vega、rho等,这些指标分别从不同的角度反映了投资价值对风险因子的敏感程度,因此被统称为风险敏感性度量指标。

风险敏感性度量指标只能在一定程度上反映风险的特征,难以全面综合地度量风险,因此只能适用于特定地金融工具或在特定的范围内使用。

方差、半(下)方差、下偏矩LPM等风险敏感性度量指标只能描述收益的不确定性,即偏离期望收益的程度,并不能确切指明证券组合的损失的大小。

所以,它们只是在一定程度上反映风险的特征,难以全面综合地度量风险,因此只能适用于特定地金融工具或在特定的范围内使用。

[编辑]现代风险测度阶段现行的国际标准风险管理工具VaR最初由J.P. Morgan针对其银行业务风险的需要提出的,并很快被推广成为了一种产业标准。

南京理工大学课程考核论文课程名称:论文题目:姓名:学号:成绩:任课教师评语:签名:年月日目录第一章引言 (3)1.1 研究背景 (3)1.2 研究现状 (3)1.3 本文工作 (3)第二章一致性风险测度理论 (5)2.1 风险 (5)2.2 可接受集 (5)2.3 风险测度 (6)2.4 一致风险测度的表示定理 (7)2.5 小结 (7)第三章凸性风险测度 (8)3.1凸性风险测度 (8)3.2 可接受集合 (8)3.3 小结 (9)第四章 VaR方法 (10)4.1 VaR定义 (10)4.2 VaR的局限性 (10)4.2.1 尾部风险测量的不充分性 (10)4.2.2 不满足一致性公理 (11)4.3 小结 (11)第五章几种常见的风险测度方法 (12)5.1基本概念 (12)5.2 尾部条件期望(TCE) (12)5.3 最差条件期望(WCE) (13)5.4 条件VaR(CVaR) (13)5.5 小结 (13)第六章总结 (14)第一章引言1.1 研究背景随着我国金融市场的不断发展,新型金融衍生工具的不断涌现,特别是金融市场即将对外全面开放,金融风险的管理与防范越来越引起人们的重视。

美国经济学家Markowitz于1952年首次提出投资组合选择理论,为现代投资组合奠定了基础,开创了以数理方法研究金融问题的先河。

Markowitz在论文“Portfolio Selection”中提出了均值-方差模型,把方差作为度量风险的工具。

数十年来,无数学者致力于均值-方差模型的理论拓展与应用研究,极大的丰富和发展了Markowitz组合选择理论。

1.2 研究现状1952年Markowitz发表的Portfolio Selection,首次定量得分析了投资组合中的风险与收益之间的内在联系,不幸的是,Markowitz模型现已经视为模型的解决方案,很多金融风险不能用方差来描述,随后Artzner等提出了一致性风险测度的概念,认为好的风险测度应同时满足单调、齐次、平移不变和次可加这四条公理。

Rockafeller和Uryasev在1999年提出了CVaR,实质上反映了超额损失的平均水平,较之VaR更能体现整体投资组合的潜在风险。

2002年,Follmer和Schied 给出了凸风险度量的概念,它是在一般的样本空间下来考虑的,是对一致性风险度量表示定理的一种推广。

1.3 本文工作本文首先介绍了一致性风险测度的理论,以此为基础进一步研究了凸性风险测度。

接下来分析了VaR方法,包括定义,性质,并主要指出了其理论上和逻辑上的缺陷。

最后介绍几种常用的风险测度方法以及之间的关联和区别。

第二章 一致性风险测度理论2.1 风险所谓风险,是指未来结果的不确定性或波动性给金融资产持有人带来的损失,本文要讨论的风险,只和未来的资产有关系,我们认为,风险并不依赖于你的初始资产,而是决定于市场中的一些不确定因素,这些不确定因素导致了你的资产的将来的价值,所以我们用一个与未来有联系的“数”来表示风险。

2.2 可接受集假设期末T 时刻所有可能的状态的集合是有限集,记为Ω。

用Ω上的随机变量X 表示初始头寸的未来净值,其值用证劵价格及互换率来表示。

状态Ω的指示函数为{}ω1。

称Ω上所有实值函数的集合为风险集合,记为X 。

记X 中非负元素的集合为+L ,其相反数的集合为-L 。

本文考虑满足以下4条公理的可接受集。

公理1:可接受集A 包含+L 。

公理2:可接受集A 与--L 不相交,其中,(){}0|<Ω∈∀=--ωωX X L ,公理3:可接受集A 是凸的。

公理4:可接受集A 是正齐次锥。

公理1,2表明,非负的最终净值不需要加入额外的资金,而严格负的最终净值则必须追加资金后才能成为可接受头寸。

公理3反映了部分监管者的风险厌恶。

2.3 风险测度为了描述风险的可接受与否,我们定义了可接受的未来净值,这样,在给定参考投资工具后,可以通过描述所持有的头寸价值与可接受头寸的距离定义风险测度。

定义2.3.1 称由X 到R 的映射为风险测度。

对于风险X 的测度ρ,当()X ρ为正时,资金()X ρ可解释为加入到风 险头寸X 中使之成为“可接受头寸”的资金的最小值;当()X ρ为负 时,资金()X ρ-可以从头寸中取出,或者作为红利返还。

定义 2.3.2 设A 是可接受集,对于给定的总收益率为r 的参考投资工具,定义 (){}X ∈∈+⋅=X A X X A ,r m |m i n f r ,ρ,称()X A r ,ρ为与可接受A 相伴随的风险测度。

定义 2.3.3 设ρ为风险测度,定义(){}0|≤X ∈=X X A ρρ,称ρA 为与风险测度ρ 相伴随的可接受集。

定义2.3.4 对于一风险度量ρ,如果它满足下面的四条公理:公理M 单调性:如果对于所有X ∈Y X ,,且Y X ≤,有()()X Y ρρ≤, 则称风险测度ρ满足单调性。

公理T 平移不变性:如果对所有的X ∈X ,及所有实数α,有:()()αραρ-=⋅+X X r ,则称风险测度ρ满足平移不变性。

公理S 次可加性:如果对于所有X ∈21,X X 有:()()()2121X X X X ρρρ+≤+, 则称风险测度ρ满足次可加性。

公理PH 正齐次性:如果对于所有0≥λ,和所有X ∈X ,有()()X X λρλρ=, 则称风险测度ρ满足正齐次性。

则称风险度量ρ为一致风险度量。

其中公理T 说明,加入确定价值为α的参考工具到初始头寸中,可将风险减少α,而且保证了对任何X ,有()()0=⋅+r X X ρρ。

公理S 说明合并并不增加新的风险。

由公理T 和公理PH 可得,对任何的α有,()()ααρ=-r 。

2.4 一致风险测度的表示定理给定参考投资工具的总收益率r ,则风险测度ρ是一致的,当且仅当存在自然状态集上的概率测度类P ,使得()[]{}P ∈-=P r X E X |/sup p ρ。

2.5 小结这一部分,我们由风险的定义入手,介绍了一致风险测度理论。

引入可接受集的概念,给出可接受集公理,描述一致风险测度的一般特性。

第三章 凸性风险测度3.1凸性风险测度上一章中,我们讨论了一致风险测度的有关性质,一般地,一个一致风险度量ρ是从Ω上的概率测度族Q 中生成的,然后在很多的情况下,头寸的风险会随着其规模做非线性变化。

比如,该头寸被放大一个较大的倍数时,流动性风险将随之产生。

这就意味着我们需要放宽正齐次性和次可加性的条件,以下的凸性就是一个较弱的条件:凸性:()()()()()[]10,11,∈-+≤-+λρλλρλλρY X Y X凸性说明多样化投资不会增加风险,即多样化头寸的风险,将不大于加权平均后单个头寸的风险之和。

令X 为Ω上函数的凸集,假设X ∈0且X 在加入常量后是紧的。

定义3.1.1 映射ρ:R →X 满足凸性、单调性和平移不变性,则映射ρ称为凸性风险测度。

3.2 可接受集合令X 为给定的可能事件集Ω上函数的线性空间,假设X 包含所有常函数。

任意风险测度ρ:R →X 诱导出一个可接受集,定义如下:(){}0|≤X ∈=X X A ρρ反过来,给定可接受头寸的集合,可通过以下集合定义与其相伴随的风险测度:(){}A X R X A ∈+∈=m |m inf ρ下面两个命题指出了凸风险测度与其可接受集之间的关系。

命题 3.2.1 假设ρ:R →X 是凸性风险测度,其伴随可接受集为ρA ,则ρρρ=A 且令ρA A =,它有下列性质:1、A 是非空凸集2、如果X Y A X ∈∈,,满足X Y ≥,则A Y ∈3、如果X Y A X ∈∈,,则[](){}A Y X ∈-+∈λλλ1|1,0是[]1,0上的紧集。

命题3.2.2假设A 非空,是X 的凸子集,X 满足命题3.2.1的性质2,通过与A 相伴随的A ρ。

如果()-∞>0A ρ,则:1、A ρ是凸性风险测度2、A 是A A ρ的子集,且如果A 满足命题3.2.1的性质3,则A =A A ρ。

3.3 小结本部分在一致性风险度量的基础上根据市场实际情况的要求提出了凸性风险测度的概念,研究了相关的性质,为凸性风险测度在实践中的应用打下了理论基础。

第四章 VaR 方法4.1 VaR 定义考虑随机变量X ,可将它看作在固定时段内投资的随机收益或者损失。

正值代表收益,负值代表损失。

定义4.1.1 (VaR )在正常市场条件下,给定置信水平()1,0∈'α,那么在此置信水平下投资组合的VaR 值为满足损失X 超过x 的可能性不大于()α'-1的最小x 值,即(){}αα'-≤>∈='1x inf VaR x X P R ,这一定义与-α分位数的定义非常相似。

定义 4.1.2(分位数) 令αα'-=1,](10,∈α,X 是概率空间()P F ,,Ω上的实值随机变量,定义inf ∞=Φ,称()[]{}αα≥≤∈=x X P R X ,x i n f q 为X 的-α分位数。

显然()()X X -=ααq VaR 。

通常,α的值是非常接近于1的。

由定义我们可知,()[]αα≥≥+0a X R V X P ,所以()X αVaR 可以被解释为在至少α概率下保证其偿付能力而被投资者投放的最小资金额。

4.2 VaR 的局限性4.2.1 尾部风险测量的不充分性命题 4.2.1 令](10,∈α,()P F ,,Ω为概率空间。

设ρ是V 上风险测度,如果满足:()()V X X R V X ∈=,αρa 。

那么,ρ具有以下性质:1、单调性:()()Y X Y X V Y X ρρ≥⇒≤∈,,2、正齐次性:()()X X V X V X ρρh h h 0h ,=⇒∈>∈,3、平移不变性:()()αραραα-=+⇒∈+∈∈X X V X R V X ,,4、法则不变性:对所有的[][]()()Y X Y P X P V Y X R ρρ=⇒≤=≤∈∈t t ,,t , 注意到αR V a 时法则不变的,就意味着,Y X 和的分布并不要求是相同的。

特定的局部分布相同,就足以推导出()()Y R V X R V ααa a =了。

特别地,一个尾部概率较小的随机变量X 和一个尾部分布很厚的随机变量Y ,可能会有着相同的αR V a 值。

显然这一点是不合理的。

R V a 尾部风险测量的非充分性,是R V a 固有的缺点,本质上是其测量风险概念简单所付出的代价。

4.2.2 不满足一致性公理(1)R V a 不是一致性风险度量因为它不满足次可加性。

这就意味着用R V a 来度量风险时,证券组合的风险不一定小于各证券风险之组合,这与风险分散化的市场现象相违背,从经济意义上讲是不合理的;虽然,R V a 在特殊的条件下是可以满足次可加性的,但在类似简单的情形下用方差来测度就足够了。