第6章风险测度理论概要说课讲解

- 格式:ppt

- 大小:524.00 KB

- 文档页数:51

课时:2课时教学目标:1. 知识目标:使学生了解风险的概念、构成要素、分类及特征。

2. 能力目标:培养学生分析、识别和评估风险的能力。

3. 情感目标:使学生树立风险意识,提高防范风险的意识。

教学重点:1. 风险的概念及构成要素。

2. 金融风险的分类及特征。

教学难点:1. 金融风险的分类及特征。

2. 风险的识别和评估。

教学过程:第一课时一、导入1. 教师简要介绍风险的定义,引导学生思考风险在我们生活中的重要性。

2. 提问:你们在生活中遇到过哪些风险?这些风险给我们带来了什么影响?二、新课讲解1. 风险的概念及构成要素(1)风险的定义:产生损失的可能性或不确定性。

(2)风险的构成要素:风险因素、风险事故和损失的可能性。

2. 金融风险的分类及特征(1)金融风险的定义:金融变量的变动所引起的资产组合未来收益的不确定性。

(2)金融风险的特征:隐蔽性、扩散性、加速性、不确定性、可管理性、周期性。

3. 金融风险的来源(1)风险暴露:资产组合中的风险因素。

(2)金融变量:影响资产组合未来收益的金融变量。

三、课堂练习1. 请学生举例说明金融风险在日常生活中的体现。

2. 请学生分析某金融产品可能存在的风险及应对措施。

四、小结1. 教师总结本节课的主要内容,强调风险的概念、构成要素、分类及特征。

2. 布置课后作业,要求学生查阅资料,了解金融风险管理的相关知识。

第二课时一、复习导入1. 教师提问:上节课我们学习了风险概述,请同学们回顾一下风险的概念、构成要素和分类。

2. 学生回答问题,教师点评。

二、新课讲解1. 操作风险概述(1)操作风险的定义:因不充分的或失灵的内部程序、人员和系统或者外部事件而发生损失的风险。

(2)操作风险的特征:与企业的运作紧密关联,具有普遍性、多样性、复杂性等特点。

2. 利率风险概述(1)利率风险的定义:公司的盈利能力或价值因利率变动而面临的风险。

(2)利率风险的源头:公司的债务或投资的利率敏感性。

南京理工大学课程考核论文课程名称:论文题目:姓名:学号:成绩:目录第一章引言 (3)1.1 研究背景 (3)1.2 研究现状 (3)1.3 本文工作 (3)第二章一致性风险测度理论 (5)2.1 风险 (5)2.2 可接受集 (5)2.3 风险测度 (6)2.4 一致风险测度的表示定理 (7)2.5 小结 (7)第三章凸性风险测度 (8)3.1凸性风险测度 (8)3.2 可接受集合 (8)3.3 小结 (9)第四章 VaR方法 (10)4.1 VaR定义 (10)4.2 VaR的局限性 (10)4.2.1 尾部风险测量的不充分性 (10)4.2.2 不满足一致性公理 (11)4.3 小结 (11)第五章几种常见的风险测度方法 (12)5.1基本概念 (12)5.2 尾部条件期望(TCE) (12)5.3 最差条件期望(WCE) (13)5.4 条件VaR(CVaR) (13)5.5 小结 (13)第六章总结 (14)第一章引言1.1 研究背景随着我国金融市场的不断发展,新型金融衍生工具的不断涌现,特别是金融市场即将对外全面开放,金融风险的管理与防范越来越引起人们的重视。

美国经济学家Markowitz于1952年首次提出投资组合选择理论,为现代投资组合奠定了基础,开创了以数理方法研究金融问题的先河。

Markowitz在论文“Portfolio Selection”中提出了均值-方差模型,把方差作为度量风险的工具。

数十年来,无数学者致力于均值-方差模型的理论拓展与应用研究,极大的丰富和发展了Markowitz组合选择理论。

1.2 研究现状1952年Markowitz发表的Portfolio Selection,首次定量得分析了投资组合中的风险与收益之间的内在联系,不幸的是,Markowitz模型现已经视为模型的解决方案,很多金融风险不能用方差来描述,随后Artzner等提出了一致性风险测度的概念,认为好的风险测度应同时满足单调、齐次、平移不变和次可加这四条公理。

一、课程名称:风险概述讲解二、教学目标:1. 让学生了解风险的概念、特征和类型。

2. 培养学生识别和评估风险的能力。

3. 提高学生对风险管理重要性的认识。

三、教学重点与难点:重点:风险的概念、特征、类型及风险管理的重要性。

难点:风险的识别和评估。

四、教学准备:1. 教学课件2. 案例分析材料3. 教学视频五、教学过程:一、导入新课(5分钟)1. 提问:同学们,你们在生活中遇到过哪些风险?请举例说明。

2. 引导学生思考:什么是风险?风险有哪些特征?二、讲授新课(20分钟)1. 风险的概念:介绍风险的定义,强调风险是产生损失的可能性或不确定性。

2. 风险的特征:阐述风险的客观性、普遍性、不确定性和可变性。

3. 风险的类型:介绍常见的风险类型,如市场风险、信用风险、操作风险等。

4. 风险管理的重要性:强调风险管理对企业、个人和社会的重要性。

三、案例分析(10分钟)1. 分组讨论:将学生分成小组,针对提供的案例分析材料,讨论如何识别和评估风险。

2. 小组代表分享:每组选派代表分享讨论结果。

四、课堂小结(5分钟)1. 总结本节课所学内容,强调风险概述的重要性。

2. 提出课后思考题,引导学生进一步思考风险管理的实际应用。

五、课后作业1. 阅读相关资料,了解不同类型的风险及其管理方法。

2. 结合自身实际,思考如何识别和评估生活中的风险。

教案范文:一、课程名称:风险概述讲解二、教学目标:1. 让学生了解风险的概念、特征和类型。

2. 培养学生识别和评估风险的能力。

3. 提高学生对风险管理重要性的认识。

三、教学重点与难点:重点:风险的概念、特征、类型及风险管理的重要性。

难点:风险的识别和评估。

四、教学准备:1. 教学课件2. 案例分析材料3. 教学视频五、教学过程:一、导入新课1. 提问:同学们,你们在生活中遇到过哪些风险?请举例说明。

2. 引导学生思考:什么是风险?风险有哪些特征?二、讲授新课1. 风险的概念:风险是指产生损失的可能性或不确定性。

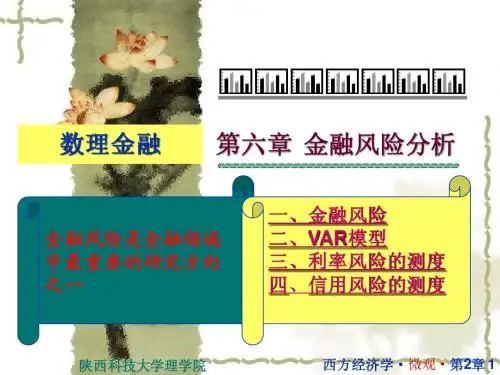

金融风险测度理论金融风险测度理论(Financial Risk Measurement)[编辑]金融风险测度理论的概述金融风险管理是各类金融机构所从事的全部业务和管理活动中最核心的内容,它和时间价值、资产定价被并称为是现代金融理论的三大支柱。

金融风险管理分为识别风险、测量风险、处理风险以及风险管理的评估和调整四个步骤。

其中,金融风险的测量是金融市场风险管理的核心环节。

风险测量的质量,很大程度上决定了金融市场风险管理的有效性;合理风险测度指标的选取,是提高风险测量质量的有效保障。

风险管理的基础工作是度量风险,而选择合适的风险度量指标和科学的计算方法是正确度量风险的基础,也是建立一个有效风险管理体系的前提。

风险测度就是各种风险度量指标的总称。

[编辑]金融风险测度理论的三阶段风险测度理论的发展大致经历了三个阶段:首先是以方差和风险因子等为主要度量指标的传统风险测度阶段;其次是以现行国际标准风险测度工具VaR为代表的现代风险测度阶段;最后是以ES为代表的一致性风险测度阶段。

[编辑]传统风险测度阶段传统风险测度工具包括方差、半(下)方差、下偏矩LPM(Low Partial Moments)、久期(duration)、凸性(convexity)、beta、delta、gamma、theta、vega、rho等,这些指标分别从不同的角度反映了投资价值对风险因子的敏感程度,因此被统称为风险敏感性度量指标。

风险敏感性度量指标只能在一定程度上反映风险的特征,难以全面综合地度量风险,因此只能适用于特定地金融工具或在特定的范围内使用。

方差、半(下)方差、下偏矩LPM等风险敏感性度量指标只能描述收益的不确定性,即偏离期望收益的程度,并不能确切指明证券组合的损失的大小。

所以,它们只是在一定程度上反映风险的特征,难以全面综合地度量风险,因此只能适用于特定地金融工具或在特定的范围内使用。

[编辑]现代风险测度阶段现行的国际标准风险管理工具VaR最初由J.P. Morgan针对其银行业务风险的需要提出的,并很快被推广成为了一种产业标准。

课时:1课时教学目标:1. 知识目标:了解风险的概念、类型、特征及风险管理的基本原则。

2. 能力目标:培养学生分析风险、识别风险和评估风险的能力。

3. 情感目标:提高学生对风险管理重要性的认识,树立正确的风险意识。

教学重点:1. 风险的概念、类型、特征2. 风险管理的基本原则教学难点:1. 风险的识别和评估2. 风险管理的基本原则在实际应用中的运用教学准备:1. 教师准备:PPT课件、案例分析材料、讨论问题2. 学生准备:预习教材,了解风险的基本概念教学过程:一、导入1. 教师简要介绍风险概述的概念和重要性。

2. 学生分享自己对风险的理解。

二、讲授新课1. 风险的概念:介绍风险的定义、来源和影响因素。

2. 风险的类型:讲解自然灾害、人为事故、市场风险、财务风险等类型。

3. 风险的特征:阐述风险的不确定性、损失性、复杂性和动态性。

4. 风险管理的基本原则:介绍风险管理的目的、原则和方法。

三、案例分析1. 教师提供案例,引导学生分析案例中的风险类型、特征及风险管理措施。

2. 学生分组讨论,总结案例中的风险管理经验。

四、课堂讨论1. 教师提出讨论问题,如:“如何识别和评估风险?”、“如何制定有效的风险管理策略?”2. 学生分组讨论,分享自己的观点和经验。

五、总结1. 教师总结本节课的重点内容,强调风险管理的重要性。

2. 学生回顾本节课所学知识,提出疑问。

六、课后作业1. 完成教材课后练习题。

2. 查找相关资料,了解我国风险管理现状。

教学反思:本节课通过讲解风险概述,使学生了解风险的概念、类型、特征及风险管理的基本原则。

在教学过程中,注重培养学生的分析、识别和评估风险的能力,提高学生对风险管理重要性的认识。

在教学过程中,要注意以下几点:1. 注重理论与实践相结合,通过案例分析,让学生了解风险管理在实际中的应用。

2. 鼓励学生积极参与课堂讨论,培养学生的团队协作能力和表达能力。

3. 结合我国风险管理现状,引导学生关注风险管理领域的发展动态。