社会保险年度工资总额申报表

- 格式:xls

- 大小:26.00 KB

- 文档页数:1

社保页脚内容1社会保险费申报明细表参保单位名称:(盖章)参保单位电脑编码:参保单位社保编码:申报时间:年月日单位:单位负责人:经办人:社保填表说明:1、“缴费基数”指职工个人该月实际的缴费工资总额。

2、养老保险费缴费金额=缴费基数×费率(职工个人8%,灵活就业人员20%,个体户本人20%),失业保险费缴费金额=缴费基数×费率(职工个人1%,农民工个人可不缴纳,但自愿的除外--不管农民工个人是否缴纳,都必须填写缴费基数;对缴费的,缴费金额必须填写,不缴费的,缴费金额为0或空),基本医疗保险费缴费金额=缴费基数×费率(全省各市县费率不统一),外来工(农民工)住院险、工伤保险、生育保险费只录入缴费基数。

3、“缴费对象(供选择)”,与《社会保险费申报表》相对应,有:职工个人、个体户本人、个体户雇工、农民工(缴费)、农民工(不缴费)、灵活就业人员。

4、合计栏有两行,上行“金额合计”统计该单位该月所有参保职工个人应缴的养老、失业、医疗、工伤、生育保险各险的缴费基数之和以及养老、失业、医疗保险各险缴费金额之和。

下行为“人数合计”,其中“分险种人数合计”的基本养老保险费、失业保险费、基本医疗保险费等三栏是指“缴费金额”有数字的个数相加。

外来工(农民工)住院险、工伤保险费、生育保险费等三栏是指有“缴费基数”的个数相加。

“缴费金额合计”等于基本养老保险费、失业保险费、基本医疗保险费项下“缴费金额”的加总。

5、“费率”根据相关规定填写。

6、选择“正常申报”的,“缴费月数”默认为1;选择“稽核补缴”的,其中,仅补缴基数、不补缴月数的,“缴费月数”为0,既补基数、又补月数的,按实际月数填写。

7、“缴费性质”中“稽核补缴”包括税务稽核和参保单位自查补缴;“年度结算”则仅指参保单位对当年内少缴基数在当年12月份进行的一次性结算补缴;“后延补缴”指参保人员达到法定退休年龄时累计缴费不足15年的补缴。

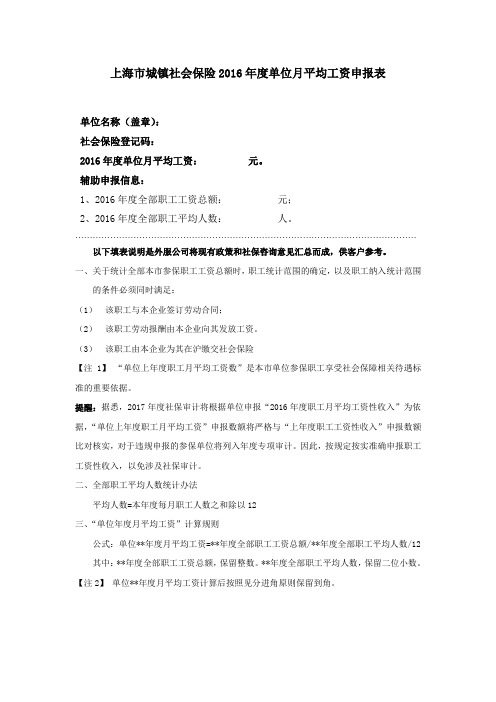

上海市城镇社会保险2016年度单位月平均工资申报表

单位名称(盖章):

社会保险登记码:

2016年度单位月平均工资:元。

辅助申报信息:

1、2016年度全部职工工资总额:元;

2、2016年度全部职工平均人数:人。

………………………………………………………………………………………………………

以下填表说明是外服公司将现有政策和社保咨询意见汇总而成,供客户参考。

一、关于统计全部本市参保职工工资总额时,职工统计范围的确定,以及职工纳入统计范围

的条件必须同时满足:

(1)该职工与本企业签订劳动合同;

(2)该职工劳动报酬由本企业向其发放工资。

(3)该职工由本企业为其在沪缴交社会保险

【注1】“单位上年度职工月平均工资数”是本市单位参保职工享受社会保障相关待遇标准的重要依据。

提醒:据悉,2017年度社保审计将根据单位申报“2016年度职工月平均工资性收入”为依据,“单位上年度职工月平均工资”申报数额将严格与“上年度职工工资性收入”申报数额比对核实,对于违规申报的参保单位将列入年度专项审计。

因此,按规定按实准确申报职工工资性收入,以免涉及社保审计。

二、全部职工平均人数统计办法

平均人数=本年度每月职工人数之和除以12

三、“单位年度月平均工资”计算规则

公式:单位**年度月平均工资=**年度全部职工工资总额/**年度全部职工平均人数/12 其中:**年度全部职工工资总额,保留整数。

**年度全部职工平均人数,保留二位小数。

【注2】单位**年度月平均工资计算后按照见分进角原则保留到角。

社会保险费缴费申报表职工工资总额近年来,我国社会保险制度的改革不断深化,社会保险费缴费申报表也成为了许多企业和机构必须提交的重要文件。

其中,职工工资总额作为社会保险费计算的基础,扮演着至关重要的角色。

在这篇文章中,我将从深度和广度两个方面,全面评估社会保险费缴费申报表中职工工资总额的重要性,并探讨其对企业和职工的影响。

让我们从职工工资总额在社会保险费缴费申报表中的定义和计算方法入手。

社会保险费缴费申报表是企业向社会保险经办机构报告和申报社会保险费的一种文件,其中的职工工资总额是指企业在报表期内向职工支付的各项工资、奖金、津贴、补贴、津贴、补贴、加班工资以及其他各种可计入社会保险费缴费基数的货币和实物,应当合理计入职工工资总额。

在这一部分中,我会详细解释各项工资的范围和计算方法,以帮助读者更全面地了解职工工资总额的含义。

职工工资总额在社会保险费缴费申报表中的作用不容忽视。

作为社会保险费计算的基础,职工工资总额直接影响企业和职工的权益。

对于企业而言,合理计算职工工资总额能够避免因漏报或错报而导致的税收风险,保障企业的合法权益。

而对于职工来说,职工工资总额的准确计算能够为其提供更加全面和合理的社会保险保障,确保在退休、生病或意外等情况下能够获得应有的社会保险待遇。

在实际操作中,企业在填报社会保险费缴费申报表时,需要特别注意职工工资总额的准确统计和申报。

企业应加强对各项工资的管理和核对,确保不漏报、不错报。

另企业还需根据相关法律法规,对职工工资总额进行合理的调整和申报,保证职工的合法权益。

职工工资总额在社会保险费缴费申报表中扮演着举足轻重的角色。

准确地核算和申报职工工资总额不仅是企业的合法义务,更是保障职工合法权益的重要举措。

希望通过本文的介绍和解释,读者能够更加深入地理解职工工资总额的意义和作用,并在实际操作中做好相关的申报工作。

个人观点上,我认为职工工资总额的准确申报不仅是企业应尽的合法责任,更是体现企业社会责任的重要举措。

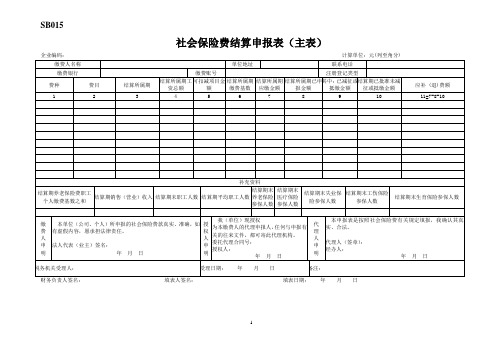

SB015社会保险费结算申报表(主表)企业编码:计算单位:元(列至角分)财务负责人签名:填表人签名:填表日期:年月日填表说明:1.本表供缴费人进行年度结算或终止结算时使用,共有3张附表,缴费人结算时请先填写附表(缴费人填表前,请仔细阅读本填表说明及当地地税部门提供的具体补充说明);2.本表表头资料由计算机提取数据库信息产生;3.第1列费种、第2列费目分别从附表1中第1列、第2列提取,相同费目只提取一次;4.第3列从附表1中第3列分别提取起止日期,同费目所属期分段的,合并所属期后分别提取;5.第4列工资总额、第5列可扣减项目金额、第6列结算所属期缴费基数、第7列结算所属期应缴金额分别从附表1第4列、15列、16列、18列对应项目中提取,同费目分行计算的,按该费目合计数提取;6.第8列结算所属期内已申报金额按费目由计算机提取数据库信息产生,取数口径为该费目已成功向地税部门申报..的、费款所属期属本结算所属期内的应缴数(结算所属期内缴费人自行申报金额,即按每月缴费基数乘以当月缴费比例计算申报的累计数。

不包括社保部门产生的应征数);若年度结算申报前,有发生属本结算所属期内的退库金额,应当减除;7.第9列已减征或抵缴金额按费目由计算机提取数据库信息产生,取数口径为该费目费款所属期在结算所属期内(含起止日)的已减征金额或抵缴金额合计数;8.第10列结算期已批准未减征或抵缴金额按费目由计算机提取数据库信息产生,取数口径为结算期内已按减征或抵缴流程批准的费款所属期在结算所属期内(含起止日)的减征或抵缴数尚未减征或抵缴的金额。

9.表中补充资料由缴费人如实填报,有未填列项不能成功申报,并按提示返回操作。

SB015-1社会保险费结算汇总表(附表1)1、此表为《社会保险费结算申报表》的附表,结算时必须填写,并与主表同时报送;2、不能准确核算工资总额的缴费人必须先填写附表2,本表第4-15列可不写,第16列缴费基数按费种费目向附表2第7列取数;3、第3列所属日期、第5-14列调整项目和第17列缴费比例由各地自行维护,如果年度内缴费比例或调整项目发生变化的,可分不同时间段分行设置,各时间段应完整连接;4、表中需结算的费种、费目从《社会保险缴费登记表》中有结算标记的项目中取得,并按各地的维护设置产生第3列、第17列;5、第4列由缴费人据实填列结算所属期内实际发生的全部职工工资总额,同费目所属期拆分的,工资总额对应所属期拆分填列;6、第9、14、15、18列,按表中逻辑维护计算公式。

附件3 重庆市参加社会保险单位职工工资总额汇总表

2010年度

单位社会保障号:20008986

填报单位:重庆闪亮广告有限公司单位:(人、元)

项

目

分类缴费人数

全年职工工资

总额

缴费人员工资总额减少人员

工资总额

合计

参保单位申报8人94100元20250

元

114350元

张榜公布时间2011年 3 月 10 日 -

--- 2011 年 3 月 20

日

序号

职工代

表姓名工作部门职务监督意见

职工

代

表签

字

已公布未公布

1 张少刚工程部普通已公布张少

刚

2 余柳设计部普通已公布余柳

3 苏燕客户部普通已公布苏燕

4 王璐客户部普通已公布王璐

5

6

经办人:李翔部门

负责人:单位负责

人:王谦工会负责

人:

2011年 3 月 22日

地税部门确认进入成本的工资总额114350元 2011年3月22日

社会保险公共业务

经办机构审核意见

备注

填表说明:此表由登记单位用蓝黑色钢笔或签字笔填写,一式两份,经登记审核后,登记单位和公共业务经办机构各一份。