社会保险费申报表及填表说明

- 格式:doc

- 大小:60.00 KB

- 文档页数:8

一、概念说明:

1、工资总额:企业所有在职职工工资总额;

2、职工人数:企业所有在职职工人数;

3、基本养老保险:按社平工资的60%—300%作为缴费基数的养老保险,目前的缴费基数1565——7823元/月;

4、低标准基本养老保险:低于基本养老保险缴费基数的养老保险,目前的缴费基数为980—1565元/月;

5、外来务工人员:户籍在宁波大市外在我市工作的在职职工,已参加基本养老保险的外来务工人员不作为外来务工人员处理;

6、外来务工人员养老保险:按宁波市外来务工人员社会保险费政策参加的养老保险,目前我市按月为养老保险980(缴费基数)*13%(费率),医疗保险1565*3%,失业保险1100*2%,工伤保险1565*(0.5—3.0%),生育保险1565*0.8%,外来务工人员保险均由企业缴纳;

7、980元:余姚市月最低工资;

8、1100元:宁波市市区月最低工资;

9、1565元:基本养老保险最低缴费基数。

二、、社会保险费申报表填表总体要求

1、企业必须对本企业的工资总额进行划分

A、划分外来务工人员工资和非外来务工人员工资,外来务工人员已参加基本养老保险的不作为外来务工人员工资

B、划分对非外来务工人员工资已参保人员工资和未参保人员工资

C、划分已参保人员工资中基本养老保险人员工资和低标准养老人员工资。

2、掌握本企业实际每月缴纳的各项养老保险明细,目前按照宁波市财税库行横向联网电子缴款扣款凭证所列有:

基本养老保险基金收入(个人),

基本养老保险基金收入(单位)

失业保险费收入(个人)

失业保险费收入(单位)

工伤保险费收入

生育保险费收入

基本医疗保险费收入(个人)

基本医疗保险费收入(单位)

基本医疗保险费收入(救助金)

3、掌握本企业实际参保人员人员情况,包括参加养老保险人员人数,其中参加外来务工人员养老保险人数,参加基本养老保险人员人数划分参加基本养老保险人员人数和参加低标准基本养老人员人数;全部参加失业保险、工伤保险、生育保险各险种人数(包括外来务工人员险);全部参加医疗保险人数(包括外来务工人员险),能单独划分参加基本医疗保险人数。

三、具体填表说明及数据来源

1、养老保险费

(1)单位缴纳部分:工资总额按企业所有在职职工工资总额填列,

数据口径与企业税前列支工资总额或企业个人所得税全员全额工资

总额一致;职工人数为企业所有在职职工人数;缴费基数可以按以下计算取得:缴费基数=基本养老保险基金收入(个人)/8%+(基本养老保险基金收入(单位)—基本养老保险基金收入(个人)/8%*12%)/13%;也可按缴费基数=基本养老保险基金收入(个人)/8%+外来务工人员参保人数*980;缴费人数按实际参保人数填列;费率统一填12%;实际缴费金额为基本养老保险基金收入(单位)。

其中:外来务工人员:工资总额按企业所有在职外来务工人员工资总额填列;职工人数为企业所有在职外来务工人员人数;缴费基数可以按以下计算取得:缴费基数=外来务工人员参保人数*980,或缴费基数=单位缴纳部分缴费基数—基本养老保险基金收入(个人)

/8%,或缴费基数=(基本养老保险基金收入(单位)—基本养老保险基金收入(个人)/8%*12%)/13%;外来务工人员参保人数=缴费基数/980;费率统一填13%;实际缴费金额=缴费基数*13%。

(2)代扣职工个人部分:工资总额企业按总体要求1、C要求填列;职工人数为企业所有参加基本养老保险人数;缴费基数=基本养老保险基金收入(个人)/8%;缴费人数为企业所有参加基本养老保险人数,与职工人数一致;费率统一填8%;实际缴费金额为基本养老保险基金收入(个人)。

其中:代扣基本养老个人、代扣低标准个人:工资总额企业按总体要求1、C填列,职工人数按总体要求3填列;缴费基数由企业自行计算,如果低标准养老保险按最底工资缴纳的,代扣低标准个人缴费

基数可以计算为参加低标准养老保险人数*980,代扣基本养老个人缴费基数=代扣基本养老个人缴费基数—代扣低标准个人缴费基数;缴费人数按总体要求3填列,与职工人数一致;费率统一填8%;实际缴费金额由企业自行计算,如果低标准养老保险按最底工资缴纳的,实际缴费金额可以按缴费基数*8%计算填列。

2、失业保险

单位缴纳部分:职工人数为企业所有在职职工人数,与养老保险费(1)单位缴纳部分职工人数一致;缴费人数按总体要求3填列;费率统一填2%;实际缴费金额为失业保险费收入(单位)。

代扣职工个人部分:费率统一填1%;实际缴费金额为失业保险费收入(个人)。

3、医疗保险费

基本医疗保险费:单位缴纳部分:职工人数职工人数为企业所有在职职工人数,与养老保险费(1)单位缴纳部分职工人数一致;缴费人数按总体要求3填列;费率统一填8%;实际缴费金额可以计算为基本医疗保险费收入(个人)/2%*8%。

代扣职工个人部分:费率统一填2%;实际缴费金额为基本医疗保险费收入(个人)。

住院医疗保险费:职工人数职工人数为企业所有在职职工人数,与养老保险费(1)单位缴纳部分职工人数一致;缴费人数按总体要求3填列;费率统一填5%;实际缴费金额计算为基本医疗保险费收入(单位)+基本医疗保险费收入(救助金)—基本医疗保险费单位缴纳部

分,也可计算为基本医疗保险费收入(单位)+基本医疗保险费收入(救助金)—基本医疗保险费收入(个人)/2%*8%。

4、工伤保险、生育保险:职工人数为企业所有在职职工人数,与养老保险费(1)单位缴纳部分职工人数一致;缴费人数按总体要求3填列;费率分别为工伤保险0.5—3%(按行业不同),生育保险费率统一填0.8%;实际缴费金额为工伤保险费收入、生育保险费收入。

四、其他说明

1、上述填表说明数据、比率为2010年度数据,以后发生调整时也应调整。

2、申报单位为所有网上申报企业(不包括个体工商户、行政事业单位),网上申报后不用纸质申报。

3、申报表表内钩稽关系不一定成立,合计数按表后说明计算。

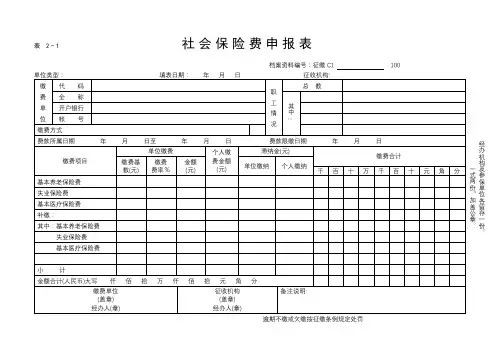

社会保险费申报表格式

社会保险费申报表

参保单位名称(盖章):

参保单位税务登记号:

申报时间:年月日参保单位纳税编码:

单位:元、人

参保单位负责人:经办人:

说明:

工资总额是指所有在职职工的工资总额(与企业所得税税前列支工资薪金总额口径一致);职工人数是指在职职工人数;缴费基数指社保部门核定的参保职工缴费基数之和;缴费人数是指各险种的实际参保缴费人数;缴费金额指缴费单位实际缴纳和代扣缴纳的社保费。

合计=1+3+6+7+8+9+10+11+12。