社会保险费单位缴费申报表

- 格式:docx

- 大小:10.38 KB

- 文档页数:2

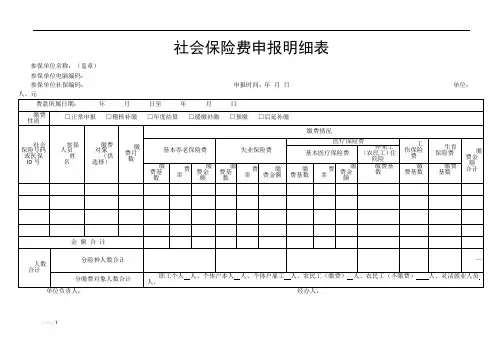

社保页脚内容1社会保险费申报明细表参保单位名称:(盖章)参保单位电脑编码:参保单位社保编码:申报时间:年月日单位:单位负责人:经办人:社保填表说明:1、“缴费基数”指职工个人该月实际的缴费工资总额。

2、养老保险费缴费金额=缴费基数×费率(职工个人8%,灵活就业人员20%,个体户本人20%),失业保险费缴费金额=缴费基数×费率(职工个人1%,农民工个人可不缴纳,但自愿的除外--不管农民工个人是否缴纳,都必须填写缴费基数;对缴费的,缴费金额必须填写,不缴费的,缴费金额为0或空),基本医疗保险费缴费金额=缴费基数×费率(全省各市县费率不统一),外来工(农民工)住院险、工伤保险、生育保险费只录入缴费基数。

3、“缴费对象(供选择)”,与《社会保险费申报表》相对应,有:职工个人、个体户本人、个体户雇工、农民工(缴费)、农民工(不缴费)、灵活就业人员。

4、合计栏有两行,上行“金额合计”统计该单位该月所有参保职工个人应缴的养老、失业、医疗、工伤、生育保险各险的缴费基数之和以及养老、失业、医疗保险各险缴费金额之和。

下行为“人数合计”,其中“分险种人数合计”的基本养老保险费、失业保险费、基本医疗保险费等三栏是指“缴费金额”有数字的个数相加。

外来工(农民工)住院险、工伤保险费、生育保险费等三栏是指有“缴费基数”的个数相加。

“缴费金额合计”等于基本养老保险费、失业保险费、基本医疗保险费项下“缴费金额”的加总。

5、“费率”根据相关规定填写。

6、选择“正常申报”的,“缴费月数”默认为1;选择“稽核补缴”的,其中,仅补缴基数、不补缴月数的,“缴费月数”为0,既补基数、又补月数的,按实际月数填写。

7、“缴费性质”中“稽核补缴”包括税务稽核和参保单位自查补缴;“年度结算”则仅指参保单位对当年内少缴基数在当年12月份进行的一次性结算补缴;“后延补缴”指参保人员达到法定退休年龄时累计缴费不足15年的补缴。

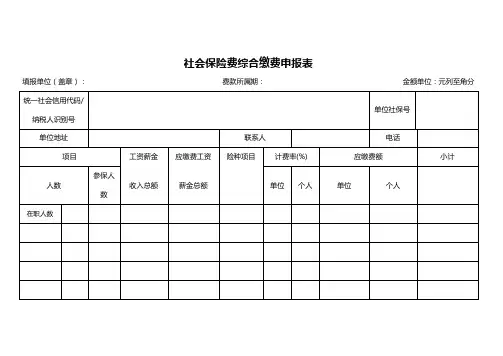

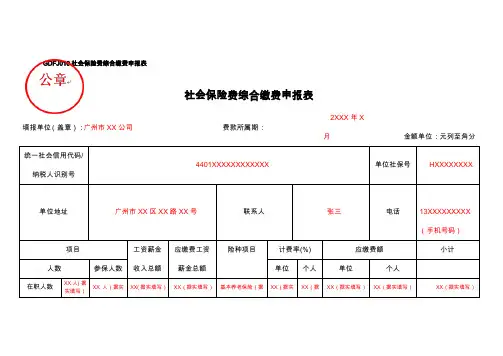

社会保险费综合缴费申报表

社会保险费综合缴费申报表

填报单位(盖章):费款所属期:金额单位:元列至角分统一社会信用代码

单位社保号纳税人识别号

单位地址联系人电话

项目工资薪金应缴费工资险种项目计费率() 应缴费额小计参保人

人数

收入总额薪金总额单位个人单位个人

数

在职人数

1 / 2

退休人数

总人数合计缴费金额

增员人数: 减员人数: 增减员记录数: 申报记录数:

参保单位声明:该缴费申报表是根据国家社会保险费法律法规的有关规定填报,我确定它是真实的、可靠的、完整的。

如有虚假,我愿意承担法律责任。

参保单位负责人:经办人:填报日期:

税务机关受理人:受理日期:

说明:本表一式两份,用人单位每月办理申报、缴费时报送至税务机关。

2 / 2。

社会保险费缴费申报表职工工资总额摘要:一、社会保险费缴费申报表简介1.社会保险费缴费申报表的作用2.社会保险费缴费申报表的包含内容二、职工工资总额的定义1.职工工资总额的概念2.职工工资总额的计算方法三、职工工资总额与社会保险费的关系1.职工工资总额对社会保险费的影响2.社会保险费缴费基数与职工工资总额的关系四、社会保险费缴费申报表中职工工资总额的填写1.填写职工工资总额的注意事项2.职工工资总额填写错误的处理正文:一、社会保险费缴费申报表简介社会保险费缴费申报表是用于记录单位职工工资总额和社会保险费缴费情况的一种重要表格。

它是单位向社保部门申报社会保险费的依据,也是社保部门进行社会保险费征收管理的工具。

社会保险费缴费申报表中包含有职工工资总额等信息,这些信息对于社保部门和单位来说都非常重要。

二、职工工资总额的定义职工工资总额是指单位在一定时期内支付给职工的工资总额,包括基本工资、奖金、津贴、补贴等各项收入。

职工工资总额是衡量单位经济效益和职工收入水平的重要指标,也是计算社会保险费缴费基数的重要依据。

三、职工工资总额与社会保险费的关系职工工资总额对社会保险费的缴纳有着直接的影响。

社会保险费的缴费基数是根据职工工资总额的一定比例计算的,缴费基数越高,单位需要缴纳的社会保险费就越多。

同时,职工工资总额的变动也会影响社会保险费的缴纳,如果职工工资总额增加,缴费基数也会相应增加,单位需要缴纳的社会保险费也会增加。

四、社会保险费缴费申报表中职工工资总额的填写在填写社会保险费缴费申报表时,单位需要按照实际情况填写职工工资总额。

填写时应注意以下几点:1.职工工资总额应按照实际支付的工资总额填写,不应随意夸大或缩小。

2.职工工资总额应包括所有职工的工资,不应遗漏。

3.职工工资总额应按照规定的格式和要求填写,避免出现错误。

如果填写的社会保险费缴费申报表中职工工资总额有误,应及时向社保部门报告并进行更正。

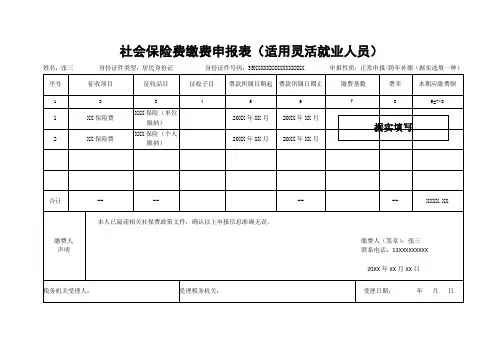

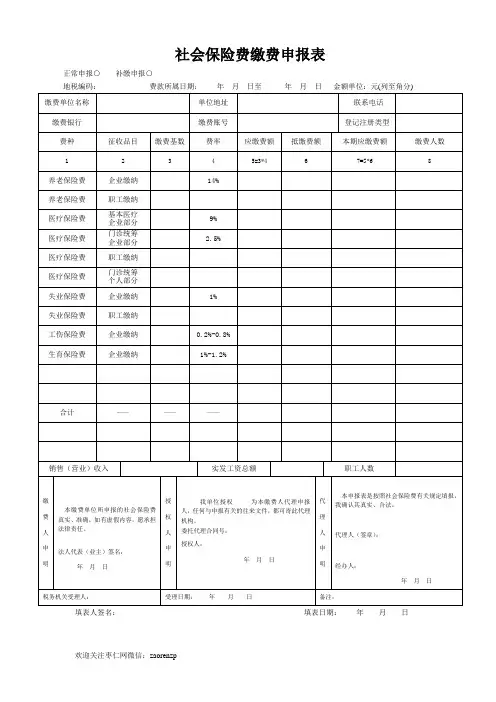

社会保险费缴费申报表

缴费人识别号:缴费人名称:

费款所属期起:费款所属期止:

办税人:申报日期:受理人:受理日期:

填表说明:

1、本表供单位缴费人进行社保费缴费申报时使用。

2、表中的参保费种、征收品目、征收子目、费率、缴费人数、缴费基数从人社经办机构提供的社保费征缴单中取得。

3、“缴费人识别号”填写税务机关为缴费人确定的纳税人识别号。

4、“缴费人名称”填写缴费人名称全称,不得填写简称。

5、“费款所属期起”和“费款所属期止”指缴费人申报的社会保险费所属时间,应填写具体的起止年、月、日。

6、第一列“社保流水号”可以不填写。

7、第九列“应缴费额”反映本期应缴纳社会保险费金额,按表中公式计算填列。

8、有多个费种、征收品目、征收子目时需分行填写各条信息,行不够填写可以添加。

9、本表一式两份,一份报地方税务机关,一份申报单位自存。

社会保险费缴费申报表职工工资总额摘要:一、社会保险费缴费申报表简介二、职工工资总额的定义和计算方法三、职工工资总额与社会保险费缴费的关系四、如何填写社会保险费缴费申报表中的职工工资总额五、注意事项正文:一、社会保险费缴费申报表简介社会保险费缴费申报表是用于记录单位职工工资总额及其社会保险费缴纳情况的表格。

单位需要按照社会保险管理部门的要求,定期填写并提交此表格,以便于社会保险管理部门对单位的缴费情况进行监管。

二、职工工资总额的定义和计算方法职工工资总额是指单位在一定时期内支付给职工的所有货币性收入。

一般包括基本工资、奖金、津贴、补贴、加班费等。

根据国家统计局的规定,职工工资总额的计算方法是:职工工资总额= 基本工资+ 奖金+ 津贴+ 补贴+ 加班费三、职工工资总额与社会保险费缴费的关系社会保险费的缴费基数是根据职工工资总额来确定的。

一般情况下,社会保险管理部门会规定一个缴费基数上限和下限,单位需要按照职工工资总额在此范围内进行申报。

同时,社会保险费的缴纳比例也会根据缴费基数的大小有所不同。

四、如何填写社会保险费缴费申报表中的职工工资总额在填写社会保险费缴费申报表时,单位需要按照以下步骤进行:1.统计单位职工在一定时期内的工资总额,包括基本工资、奖金、津贴、补贴、加班费等。

2.计算职工工资总额的平均值,以便确定缴费基数。

3.根据社会保险管理部门的规定,确定缴费基数上限和下限,并结合单位的实际情况,选择合适的缴费基数。

4.在社会保险费缴费申报表中填写职工工资总额和缴费基数。

五、注意事项1.单位在填写社会保险费缴费申报表时,应如实反映职工工资总额的真实情况,不得随意篡改。

2.单位应按照社会保险管理部门的规定,按时足额缴纳社会保险费,确保职工的合法权益。

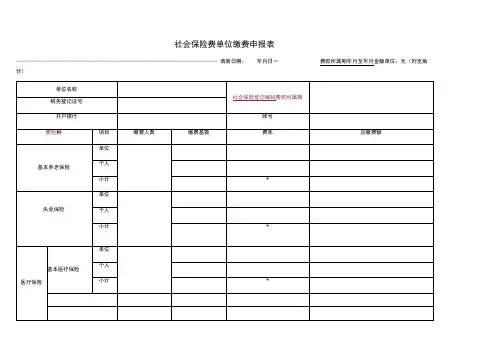

单位社会保险费申报表

单位社会保险费申报表是每个企业在进行社会保险费申报时需要填写的一份表格。

它记录了企业在某个时期内的职工社会保险缴费情况,包括各项社会保险费的基数、费率和金额等信息。

在填写单位社会保险费申报表时,首先需要填写企业的基本信息,包括企业名称、纳税人识别号、地址等。

接下来是职工信息,包括职工姓名、社会保险号、工资收入等。

然后是各项社会保险费的基数,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

对于每一项社会保险费,需要填写对应的费率,并计算出相应的金额。

最后,需要对填写的内容进行复核,并在表格上签字确认。

填写单位社会保险费申报表时需要注意以下几点。

首先,要确保填写的信息准确无误,避免填写错误或遗漏。

其次,要按照规定的格式和要求填写,不得随意修改或篡改表格内容。

另外,要按时提交申报表,避免延迟或错过申报期限。

单位社会保险费申报表的填写对于企业和职工来说都非常重要。

对于企业来说,及时、准确地填写申报表可以确保社会保险费的合规缴纳,避免相关的法律风险。

对于职工来说,申报表的填写直接关系到个人社会保险待遇的享受,对于未来的退休生活有着重要的影响。

单位社会保险费申报表是企业在进行社会保险费申报时必须填写的

一份表格。

填写申报表时需要准确、规范地填写各项信息,并按时提交。

这对于企业和职工来说都具有重要的意义,关系到社会保险费的合规缴纳和个人社会保险待遇的享受。

因此,企业和职工都应该重视单位社会保险费申报表的填写工作,确保其准确无误。

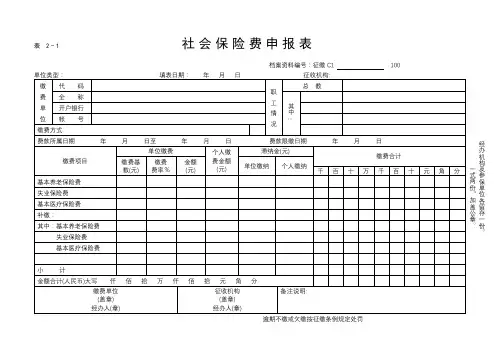

SB020-2社会保险费缴费明细申报表填报日期:年月日社保登记号:所属期:年月日至年月日缴费单位纳税编码:管理机关:说明事项(《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》):1、《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》适用于地税部门权责征收,两表必须同时报送。

2、对于通过电子方式报送缴费明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送缴费明细资料的,首次申报或有人员变更时,必须先填写SB09-3〈个人信息登记表〉,然后在《社会保险费缴费明细申报表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

3、对于通过手工方式报送缴费明细资料的,按报税号从小到大顺序填列。

4、表头说明:4.1、“社保登记号”指缴费人在社保部门的社保登记号。

4.2、“缴费人编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“缴费人名称”是指缴费人的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“账号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。

1

如有帮助,欢迎下载支持

填表日期:

年 月 日 金额单位:元(列至角分)

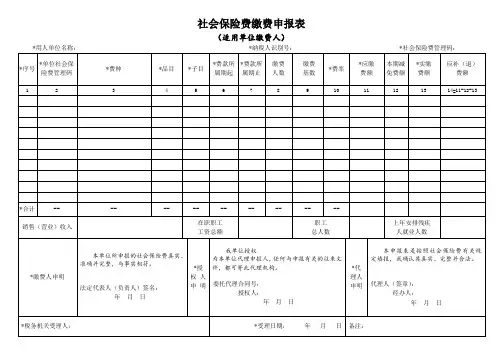

社会保险费单位缴费申报表

费款所属期 年 月至 年 月

填表说明:

1、此表适用范围:各类机关、事业、企业单位、社会团体、有雇工的个体工商户等用人单位。

2、“社会保险登记编码”是指社会保险经办机构发放的社会保险登记上的号码。

3、“单位名称”是指缴费单位的全称。

4、“费款所属期”是指缴费单位缴纳费款所属的时间段。

5、“缴费人数”是指申报缴费的人数。

6、“缴费基数”是指据以计算应缴纳费款的计费依据。

7、“费率”是指缴纳费款的比率。

8、“应缴费额”是指应缴纳费款的数额,缴费基数x费率=应缴费额。

9、“医疗保险”中空白栏,由税务机关根据实际征收项目自行添加。

10、“代理机构名称”是指代理申报缴纳社会保险费的代理机构全称。

11、此表一式三份,缴费单位一份,税务机关二份。

12、纸型为A4 型,横排。

2。