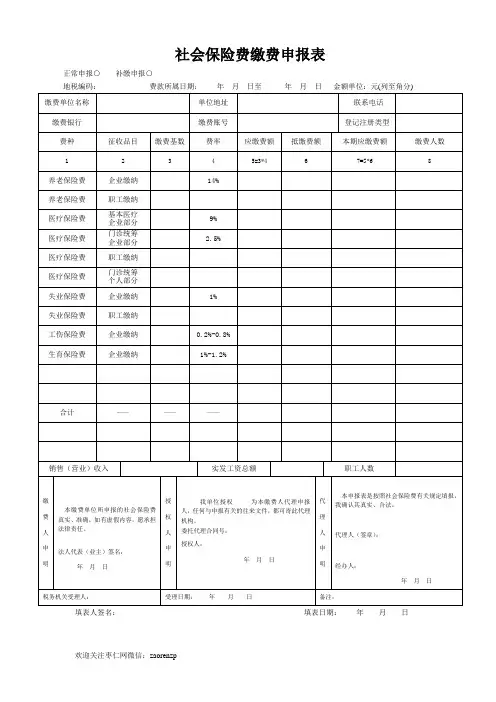

社会保险费缴费申报表

- 格式:doc

- 大小:63.50 KB

- 文档页数:1

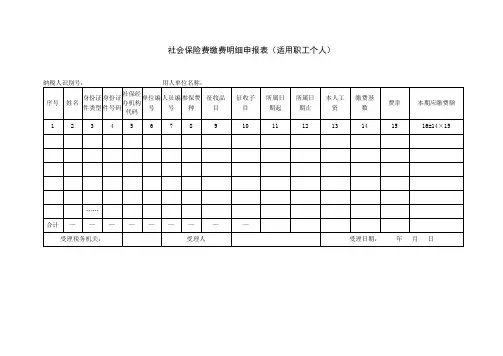

社会保险费缴费明细申报表(适用职工个人)纳税人识别号:用人单位名称:

【表单说明】

1.本表可作为《社会保险费缴费申报表(适用单位缴费人)》的附表。

2.“用人单位名称”指《营业执照》《组织机构代码证》或其他核准证照上的“名称”。

3.同一职工有多个参保费种的,分行填写各项信息。

4.“证件类型”栏一般填写“居民身份证”,如无居民身份证,则填写“军官证”“士兵证”“护照”等有效身份证件。

5.“本人工资”:填写申报当月本人工资额。

6.“缴费基数”:不需填写,由税务机关根据缴费基数上限规则判断后产生。

7.表中所有金额单位:元(列至角分)。

8.本表一式两份,一份缴费用人单位留存,一份税务机关留存。

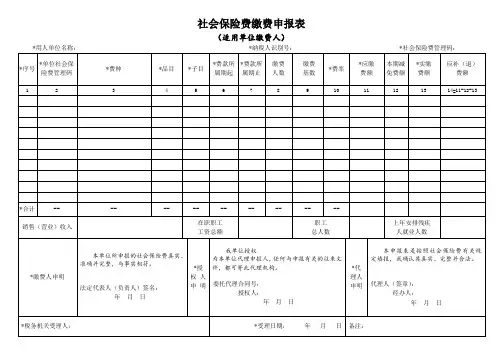

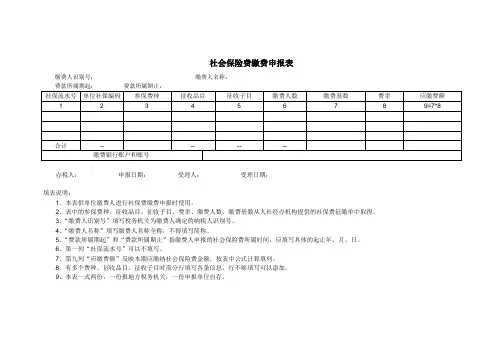

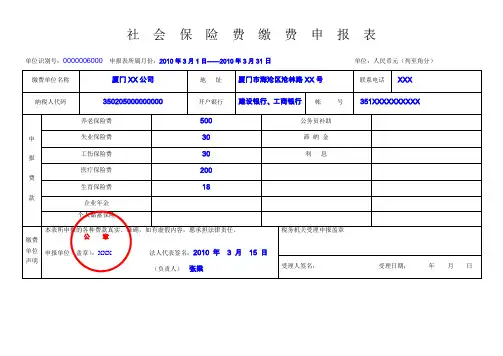

社会保险费缴费申报表

缴费人识别号:缴费人名称:

费款所属期起:费款所属期止:

办税人:申报日期:受理人:受理日期:

填表说明:

1、本表供单位缴费人进行社保费缴费申报时使用。

2、表中的参保费种、征收品目、征收子目、费率、缴费人数、缴费基数从人社经办机构提供的社保费征缴单中取得。

3、“缴费人识别号”填写税务机关为缴费人确定的纳税人识别号。

4、“缴费人名称”填写缴费人名称全称,不得填写简称。

5、“费款所属期起”和“费款所属期止”指缴费人申报的社会保险费所属时间,应填写具体的起止年、月、日。

6、第一列“社保流水号”可以不填写。

7、第九列“应缴费额”反映本期应缴纳社会保险费金额,按表中公式计算填列。

8、有多个费种、征收品目、征收子目时需分行填写各条信息,行不够填写可以添加。

9、本表一式两份,一份报地方税务机关,一份申报单位自存。

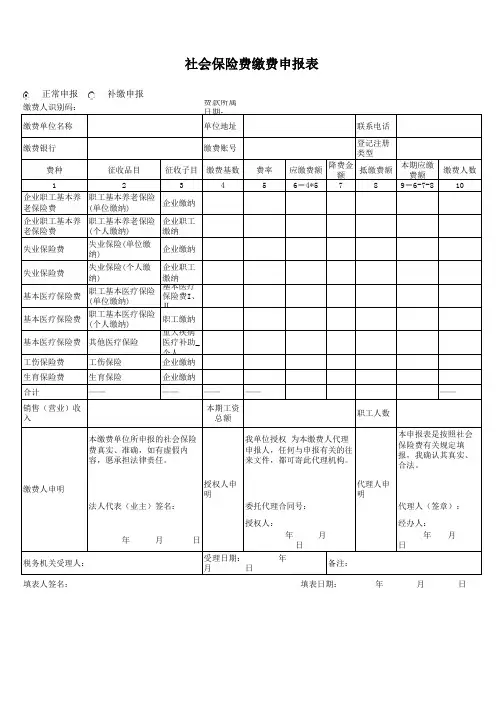

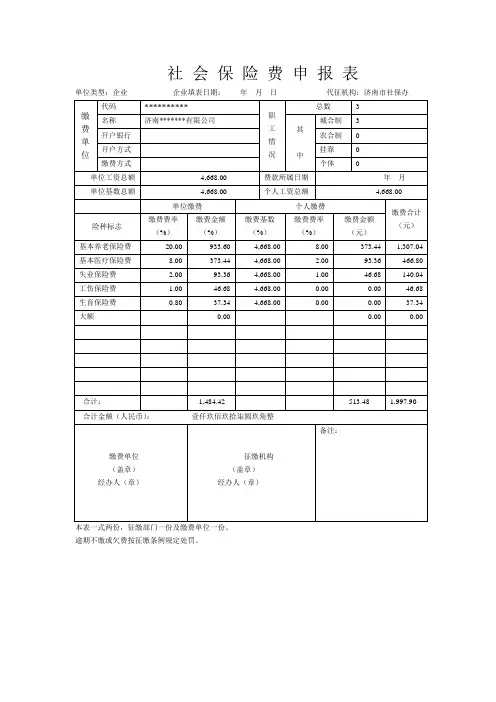

社 会 保 险 费 申 报 表

单位类型:企业 企业填表日期: 年 月 日 代征机构:济南市社保办

本表一式两份,征缴部门一份及缴费单位一份。

逾期不缴或欠费按征缴条例规定处罚。

缴费单位

代码

**********

职 工 情 况

总数

3 名称 济南*******有限公司

其 中

城合制 3 开户银行 农合制 0 开户方式 挂靠 0 缴费方式

个体

单位工资总额 4,668.00 费款所属日期 年 月 单位基数总额

4,668.00

个人工资总额

4,668.00

单位缴费

个人缴费

缴费合计 (元) 险种标志 缴费费率 (%) 缴费金额 (%) 缴费基数 (%) 缴费费率 (%) 缴费金额 (元) 基本养老保险费 20.00 933.60 4,668.00 8.00 373.44 1,307.04 基本医疗保险费 8.00 373.44 4,668.00 2.00 93.36 466.80 失业保险费 2.00 93.36 4,668.00 1.00 46.68 140.04 工伤保险费 1.00 46.68 4,668.00 0.00 0.00 46.68 生育保险费 0.80

37.34 4,668.00

0.00

0.00 37.34 大额

0.00

0.00

0.00

合计:

1,484.42

513.48 1,997.90

合计金额(人民币): 壹仟玖佰玖拾柒圆玖角整

缴费单位 (盖章) 经办人(章)

征缴机构 (盖章) 经办人(章)

备注:。

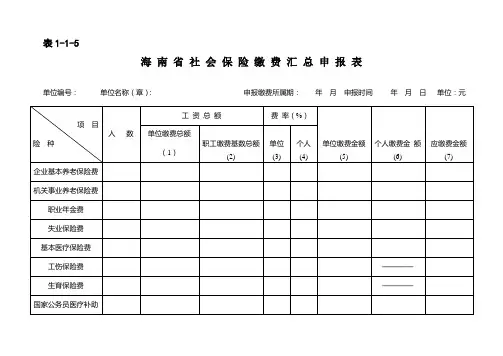

SB020-2社会保险费缴费明细申报表填报日期:年月日社保登记号:所属期:年月日至年月日缴费单位纳税编码:管理机关:说明事项(《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》):1、《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》适用于地税部门权责征收,两表必须同时报送。

2、对于通过电子方式报送缴费明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送缴费明细资料的,首次申报或有人员变更时,必须先填写SB09-3〈个人信息登记表〉,然后在《社会保险费缴费明细申报表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

3、对于通过手工方式报送缴费明细资料的,按报税号从小到大顺序填列。

4、表头说明:4.1、“社保登记号”指缴费人在社保部门的社保登记号。

4.2、“缴费人编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“缴费人名称”是指缴费人的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“账号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。