第7章-内部长期投资课件

- 格式:ppt

- 大小:799.00 KB

- 文档页数:108

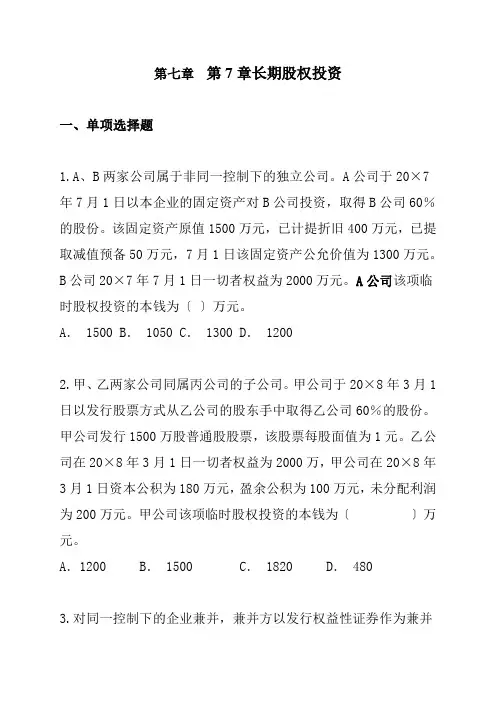

第七章第7章长期股权投资一、单项选择题1.A、B两家公司属于非同一控制下的独立公司。

A公司于20×7年7月1日以本企业的固定资产对B公司投资,取得B公司60%的股份。

该固定资产原值1500万元,已计提折旧400万元,已提取减值预备50万元,7月1日该固定资产公允价值为1300万元。

B公司20×7年7月1日一切者权益为2000万元。

A公司该项临时股权投资的本钱为〔〕万元。

A. 1500 B. 1050 C. 1300 D. 12002.甲、乙两家公司同属丙公司的子公司。

甲公司于20×8年3月1日以发行股票方式从乙公司的股东手中取得乙公司60%的股份。

甲公司发行1500万股普通股股票,该股票每股面值为1元。

乙公司在20×8年3月1日一切者权益为2000万,甲公司在20×8年3月1日资本公积为180万元,盈余公积为100万元,未分配利润为200万元。

甲公司该项临时股权投资的本钱为〔〕万元。

A.1200 B. 1500 C. 1820 D. 4803.对同一控制下的企业兼并,兼并方以发行权益性证券作为兼并对价的,以下说法中正确的选项是〔〕。

A.应当在兼并日依照取得被兼并方一切者权益公允价值的份额作为临时股权投资的初始投资本钱,依照发行股份的面值总额作为股本B.应当在兼并日依照取得被兼并方可识别净资产公允价值的份额作为临时股权投资的初始投资本钱,依照发行股份的面值总额作为股本C.应当在兼并日依照取得被兼并方一切者权益账面价值的份额作为临时股权投资的初始投资本钱,依照发行股份的面值总额作为股本D.应当在兼并日依照取得被兼并方一切者权益账面价值的份额作为临时股权投资的初始投资本钱,依照发行股份的面值总额作为股本,临时股权投资初始投资本钱与所发行股份面值总额之间的差额,应当计入当期损益4.甲公司出资1 000万元,取得了乙公司80%的控股权,假设购置股权时乙公司的账面净资产价值为1 500万元,甲、乙公司兼并前后同受一方控制。

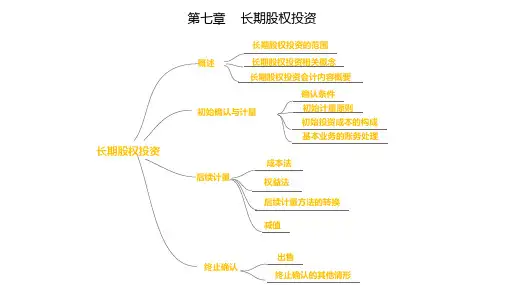

第七章长期股权投资与合营安排第一节基本概念股权投资包括长期股权投资和《金融工具确认与计量》准则规范的股权投资。

长期股权投资,是指投资方对被投资单位实施控制(又称控股合并形成的长期股权投资、企业合并形成的长期股权投资、对子公司投资)、重大影响的权益性投资,以及对其合营企业的权益性投资。

【提示1】共同控制的合营企业执行“长期股权投资”准则;共同控制的共同经营执行“合营安排”准则。

【提示2】对被投资单位不具有控制、共同控制或重大影响的权益性投资执行“金融工具确认和计量”准则。

二、联营企业投资联营企业投资,是指投资方能够对被投资单位施加重大影响的股权投资。

重大影响是指投资方对被投资单位的财务和生产经营决策有参与决策的权力,但并不能控制或与其他方一起共同控制这些政策的制定。

比如:在被投资单位的董事会中派有代表;参与被投资单位财务和经营政策制定过程;与被投资单位之间发生重要交易;向被投资单位派出管理人员;向被投资单位提供关键技术资料。

在评估投资方对被投资单位是否具有重大影响时,应当考虑潜在表决权的影响(如发行的可转债、认股权证)。

【提示】风险投资机构、共同基金以及类似主体持有的、在初始确认时按照《企业会计准则第22号—金融工具确认和计量》的规定划分为以公允价值计量且其变动计入当期损益的金融资产,无论以上主体是否对这部分投资具有重大影响,都应按照《企业会计准则第22号—金融工具确认和计量》的规定进行确认和计量。

投资方对联营企业的权益性投资,其中一部分通过风险投资机构、共同基金、信托公司或包括投连险基金在内的类似主体间接持有的,无论以上主体是否对这部分投资具有重大影响,投资方都可以按照《企业会计准则第22号—金融工具确认和计量》的有关规定,对间接持有的该部分投资选择以公允价值计量且其变动计入当期损益,并对其余部分采用权益法核算。

三、合营企业投资合营企业投资,是指投资方持有的对构成合营企业的合营安排的投资。

四、对子公司投资对子公司投资,是指投资方持有的能够对被投资单位施加控制的股权投资。

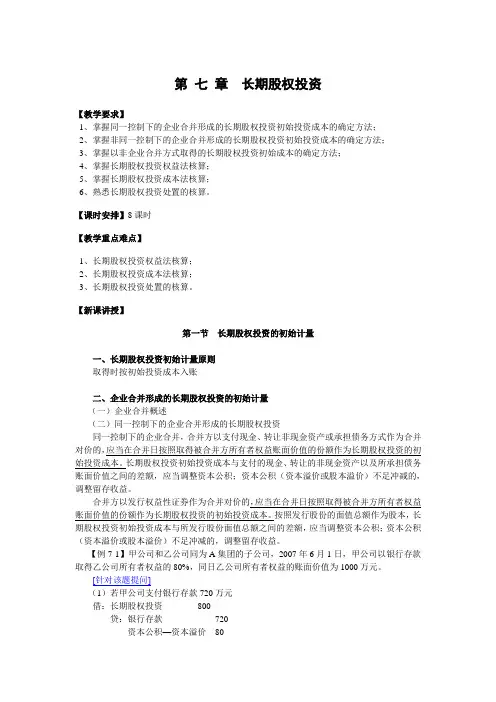

第七章长期股权投资【教学要求】1、掌握同一控制下的企业合并形成的长期股权投资初始投资成本的确定方法;2、掌握非同一控制下的企业合并形成的长期股权投资初始投资成本的确定方法;3、掌握以非企业合并方式取得的长期股权投资初始成本的确定方法;4、掌握长期股权投资权益法核算;5、掌握长期股权投资成本法核算;6、熟悉长期股权投资处置的核算。

【课时安排】8课时【教学重点难点】1、长期股权投资权益法核算;2、长期股权投资成本法核算;3、长期股权投资处置的核算。

【新课讲授】第一节长期股权投资的初始计量一、长期股权投资初始计量原则取得时按初始投资成本入账二、企业合并形成的长期股权投资的初始计量(一)企业合并概述(二)同一控制下的企业合并形成的长期股权投资同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。

按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。

【例7-1】甲公司和乙公司同为A集团的子公司,2007年6月1日,甲公司以银行存款取得乙公司所有者权益的80%,同日乙公司所有者权益的账面价值为1000万元。

[针对该题提问](1)若甲公司支付银行存款720万元借:长期股权投资800贷:银行存款720资本公积—资本溢价80(2)若甲公司支付银行存款900万元借:长期股权投资800资本公积—资本溢价100贷:银行存款900如资本公积不足冲减,冲减留存收益【例7-2】甲公司和乙公司同为A集团的子公司,2007年8月1日甲公司发行600万股普通股(每股面值1元)作为对价取得乙公司60%的股权,同日乙企业账面净资产总额为1300万元。