洗衣场成本核算

- 格式:doc

- 大小:37.50 KB

- 文档页数:3

洗衣场成本核算制度表格本文将为大家介绍洗衣场的成本核算制度,并结合实例制作表格,以帮助更好地了解洗衣场的经营成本和利润情况。

本制度表格结合了各种洗衣场的运营形式,包括自营和加盟等,能够适用于各个洗衣场类型。

成本核算内容洗衣场的成本核算包括以下内容:1. 固定成本固定成本指的是固定不变的经营成本,包括房租、人员工资、水电费等。

这些成本不会随着销售量的增加或减少而发生变化。

2. 变动成本变动成本指的是销售量对经营成本的影响。

例如洗涤剂、维护设备、运营管理等都是变动成本,这些成本会随着销售量的增加或减少而相应地发生变化。

3. 招商成本招商成本指的是加盟洗衣场的费用,包括品牌使用费、加盟费、培训费、会员卡等。

这些成本通常是一次性支出,不具有重复性。

制作成本核算表格下面我们通过制作表格来更加直观地了解洗衣场的成本核算。

以下是一份表格样例:成本项单价(元)数量/月总额(元)房租3000 1 3000人员工资5000 2 10000水电费1500 1 1500洗涤剂30 1200 36000维护设备1000 1 1000运营管理8000 1 8000合计61000每月销售量3000变动成本/单个 2变动成本/月份6000每个顾客贡献额20月利润42000根据上表所示,我们可以发现,这个洗衣场的固定成本为15000元,在销售量为3000的情况下,变动成本为6000元,总经营成本为61000元,每个顾客贡献20元,月利润为42000元。

通过这份表格,我们能够更清晰地分析洗衣场的经营成本和利润情况。

结语本文对洗衣场经营成本的计算和核算制度进行了详细介绍,并通过制作表格来演示如何进行成本核算。

洗衣场经营虽然看似简单,但实际上需要严谨的经营制度和完善的管理模式,只有这样才能在竞争中脱颖而出。

洗衣场成本核算制度及流程一、背景随着社会的不断发展,人们越来越注重身体的卫生与健康,特别是在洗衣方面,消费者对洗衣的质量和卫生要求越来越高。

因此,洗衣服务行业越来越受到人们的关注。

为保证洗衣服务的质量和卫生标准,需要建立一套成本核算制度及流程,以保证企业的经济效益和服务质量。

二、成本核算制度成本核算是指将企业生产或经营的费用按照一定的原则分配到各个产品或服务上,以便计算出每个产品或服务的成本。

成本核算制度是基于这种成本核算方法建立起来的。

1.成本的分类成本分为直接成本和间接成本两种。

•直接成本:是指直接与产品或服务的生产或销售成果有关的成本,如原材料、人工等。

•间接成本:是指与产品或服务的生产或销售成果没有物理联系的成本,它们包括工厂或设备使用的折旧费、管理人员的工资、房租、水电费、保险费等。

2.成本核算方法•分部成本法:将成本按照产品或服务的不同阶段分别计算,如生产前期、生产中期、生产后期等。

•综合成本法:是将所有的产品或服务的生产成本进行汇总计算,然后按照产品或服务的产量均摊到每个产品或服务上。

三、流程设置1.收集成本数据洗衣场需要搜集与生产或销售直接和间接有关的所有成本数据,一般包括:•原材料采购成本•洗衣机器设备与装修费用•洗衣人员工资•水电、房租、保险费等日常支出•其他间接成本2.计算成本搜集完成本数据后,需要计算每个产品或服务的成本,其中包括:•直接成本的计算,如划分用于洗衣的水电费、人工等•间接成本的计算,如设备使用费、人员管理费、房租等3.核算成本在成本计算数据基础上,将成本按照分部成本或综合成本法进行核算,计算每一个产品或服务的成本。

同时,也需要对成本数据进行分析,找出成本的组成,分析成本的结构,为后续的成本控制提供基础。

4.成本分析将核算出来的成本进行深入分析,找出浪费和不必要的成本,并制定相应的措施,降低不必要的成本,提高效益。

四、总结洗衣场成本核算制度及流程是企业健康发展的重要保障,通过科学的成本核算和流程设置,可以从源头上控制成本,避免因成本过高而给企业带来的不必要的财务压力。

洗涤厂成本分析报告洗涤厂成本分析报告一、引言本报告对某洗涤厂的成本进行了分析。

通过对洗涤厂的所有成本进行分类和计算,我们可以更好地了解该洗涤厂的经营情况,为其提供决策参考。

二、成本分类洗涤厂的成本可以分为直接成本和间接成本。

直接成本包括:原材料成本、直接人工成本、直接设备成本和直接能源成本。

原材料成本是指用于洗涤的化学品、水和洗涤剂等的成本;直接人工成本是指直接参与洗涤工作的员工工资和福利的成本;直接设备成本是指洗涤机器和其他设备的购买、维护和折旧等的成本;直接能源成本是指洗涤过程中消耗的电力和水的成本。

间接成本包括:间接人工成本、间接设备成本和其他间接成本。

间接人工成本是指管理层和后勤人员的工资和福利的成本;间接设备成本是指用于管理和维护的电脑、打印机和办公设备等的成本;其他间接成本包括租金、保险费用、广告费用和折旧等。

三、成本计算1. 原材料成本根据洗涤厂的统计数据,每个洗涤任务平均消耗100元的原材料成本。

2. 直接人工成本洗涤厂有10名员工,每人每月工资为3000元,加上员工的福利和社会保险费用,每人每月的总直接人工成本为3500元。

因此,洗涤厂的直接人工成本为3500元*10人=35000元/月。

3. 直接设备成本洗涤机和其他设备的购买成本为50000元,预计使用寿命为5年,每年的折旧为50000元/5年=10000元/年。

加上维护费用和其他相关成本,每个月的直接设备成本为10000元/12月=833.33元/月。

4. 直接能源成本洗涤厂每月消耗的电力和水费用平均为2000元。

5. 间接人工成本洗涤厂的管理层和后勤人员共有5人,每人每月工资和福利的总成本为4000元。

因此,洗涤厂的间接人工成本为4000元*5人=20000元/月。

6. 间接设备成本洗涤厂的间接设备成本为1000元/月。

7. 其他间接成本洗涤厂的其他间接成本为每月3000元。

四、成本分析根据以上成本计算结果,我们可以得出洗涤厂的总成本如下:总成本= 原材料成本+ 直接人工成本+ 直接设备成本 + 直接能源成本 + 间接人工成本 + 间接设备成本 + 其他间接成本= 1000元 + 35000元 + 833.33元 + 2000元 + 20000元 + 1000元 + 3000元= 61333.33元/月五、结论根据我们的成本分析结果,该洗涤厂每个月的总成本为61333.33元。

洗衣厂洗涤价格及洗涤成本参考物品名洗涤价格(元/条)洗涤成本(水电汽工资)桌布大(直径2.4m以上) 1.5 0.4中(直径>1.8m以上) 1.2 0.35小(直径<1.8m以上) 0.9-1.0 0.3口布(小四方块)0.2 0.08被套1.2 0.28-0.3床单0.9-1.0 <0.2浴巾0.4 0.15-0.2面巾白色0.2-0.25 0.1有色0.2-0.25 0.05地巾(浴缸前防滑用品,三星级以上宾馆用0.4 0.15方巾(客房部)0.15-0.2 0.05香巾(餐饮部)0.15-0.2 0.05窗帘20元/幅<5.00毛毯20元/床<5.00床罩6-8 <3.00枕套有色0.3 0.1无色0.3 0.15注:棉布吸湿性强,洗涤和烘干时间都比化纤类织物长,所以棉织品收费可高于化纤类织品。

月洗涤十万元的洗衣厂设备配置及工人岗位工资参考设备配置岗位工资(包食宿后)全自动洗脱机100kg×2台厂长1人2500元/月洗涤师1人1800元/月洗涤助手1人1200元/月烘干机100kg×2台折毛巾1人1000元/月双棍熨平机双辊1台打包1人1100元/月其它3人1000元/月×3人接送车2台接送货员1人/车1200元/月×2人司机1人1500元/月×2人0.5T锅炉1台司炉1人1500元/月合计15人17500元月洗涤十万元的洗衣厂成本参考工人工资17500元/月工人伙食费2000元/月洗涤原料4000元/月煤5000元/月水电费3000元/月总费用32500元/月备注:洗衣厂洗涤原料有:强力粉、增白粉、乳化剂、氯漂、柔顺剂、中和剂、去渍剂、强力去渍剂等。

采用半自动洗衣系统的大型洗衣厂规模大型洗衣厂(蒸汽)设备配置(半自动设备)设备名称数量XGP100工业洗衣机3XGP50工业洗衣机1XGP30工业洗衣机1SS751-1000脱水机1SS752-800脱水机1SWA801-100烘干机2SWA801-50烘干机13000三滚烫平机2自动折叠机(选配)厂房面积200平方米以上硬件要求380V稳定电源,进水排水方便耗气量每次约消耗600KG蒸汽耗水量耗电量每次约消耗20KW电费锅炉配置1吨以上锅炉,压力达到0.7Mpa电力需求380V稳定电源,40A以上电表烫平速度16-18m/分钟(每小时约可烫平360条床单或200床被套)人员配置20-40人洗涤量(按8小时/班)3800KG 洗涤标准客房2000间采用半自动洗衣系统的大型洗衣厂规模大型洗衣厂(蒸汽)设备配置(全自动设备)设备名称数量XGQ-100FA全自动洗脱机3XGQ-50FA全自动洗脱机1XGQ-30FA全自动洗脱机1SWA801-100烘干机SWA801-50烘干机13000三滚烫平机2自动折叠机(选配)1厂房面积200平方米以上硬件要求380V稳定电源,进水排水方便耗气量每次约消耗600KG蒸汽耗水量耗电量每次约消耗20KW电费锅炉配置1吨以上锅炉,压力达到0.7Mpa电力需求380V稳定电源,40A以上电表烫平速度16-18m/分钟(每小时约可烫平360条床单或200床被套)人员配置20-40人洗涤量(按8小时/班)3800KG 洗涤标准客房1400间采用半自动洗衣系统的小型洗衣厂规模小型洗衣厂(蒸汽型)小型洗衣厂(电加热)设备配置(半自动设备)设备名称数量设备名称数量XGP50工业洗衣机1 XGP50工业洗衣机1SS753-600脱水机1 SS753-600脱水机1SWA801-30A烘干机1 SWA801-30AD烘干机12.8m单滚烫平机1 2.8m单滚烫平机1厂房面积100平方米左右硬件要求380V稳定电源,进水排水方便耗气量200KG/次耗水量耗电量60KW/次锅炉配置0.3吨以上锅炉,压力达到0.4-0.7Mpa 无电力需求380V稳定电源,40A以上电表380V稳定电源,100A以上电表烫平速度8-10m/分钟(每小时约可烫平150条床单或90床被套)人员配置8-10人8-10人洗涤量(按8小时/班)500KG 洗涤标准客房300间采用全自动洗衣系统的小型洗衣厂规模小型洗衣厂(蒸汽)小型洗衣厂(电加热)设备配置(全自动设备)设备名称数量设备名称数量XGQ-50FA全自动洗脱机1 XGQ-50FAD全自动洗脱机1SWA801-30A烘干机1 SWA801-30AD烘干机12.8m单滚烫平机1 2.8m单滚烫平机1厂房面积100平方米左右硬件要求380V稳定电源,进水排水方便耗气量200KG/次耗水量耗电量80KW/次锅炉配置0.3吨以上锅炉,压力达到0.4-0.7Mpa 无电力需求380V稳定电源,40A以上电表380V稳定电源,100A以上电表烫平速度8-10m/分钟(每小时约可烫平150条床单或90床被套)人员配置8-10人8-10人洗涤量(按8小时/班)500KG 洗涤标准客房300间采用半自动洗衣系统的中型洗衣厂规模中型洗衣厂(蒸汽)设备配置(半自动设备)设备名称数量XGP100工业洗衣机2XGP50工业洗衣机1SS751-1000脱水机1SWA801-100A烘干机1SWA801-50A烘干机12800双滚烫平机1自动折叠机(选配)1厂房面积150平方米以上硬件要求380V稳定电源,进水排水方便耗气量每次约消耗400KG蒸汽耗水量耗电量锅炉配置0.6吨以上锅炉,压力达到0.4-0.7Mpa电力需求380V稳定电源,40A以上电表烫平速度16-18m/分钟(每小时约可烫平360条床单或200床被套)人员配置18-30人洗涤量(按8小时/班)2500KG 洗涤标准客房1400间采用全自动洗衣系统的中型洗衣厂规模中型洗衣厂(蒸汽)设备配置(全自动设备)设备名称数量XGQ-100FA全自动洗脱机2XGQ-50FA全自动洗脱机1SWA801-100A烘干机1SWA801-50FA烘干机12800双滚烫平1自动折叠机(选配)1厂房面积150平方米以上硬件要求380V稳定电源,进水排水方便耗气量400KG耗水量耗电量30KW锅炉配置0.5吨以上锅炉,压力达到0.7Mpa电力需求380V稳定电源,40A以上电表烫平速度16-18m/分钟(每小时约可烫平360条床单或200床被套)人员配置18-30人洗涤量(按8小时/班)2500KG 洗涤标准客房1400间1, 耗水量;2,耗电量;3,人工;4,汽油费;5,场地费;6,洗涤化学剂;7,伙食费;8,蒸汽费(适应于蒸汽型洗衣房)(如使用电加热型洗衣设备,须重新计算电费)等。

水洗工厂成本核算制度一、概述水洗工厂是一种特殊的生产性企业,其特点是所生产的商品是被洗涤过的衣物。

由于该行业的特殊性,其成本核算制度也相比其他行业存在差异。

本文将从以下几个方面介绍水洗工厂成本核算制度。

二、成本核算制度1.物料成本包括水洗过程中所用的化学试剂、水处理设备及耗材、电力费、水费、蒸汽费等费用。

这些费用的支出情况应该由库房部门进行管理,以确保使用的物料和设备都能正常配备和及时更新。

在计算物料成本时,需要对每次洗涤的物品进行分类,对于不同类型的物品,需要使用不同成分的化学试剂和数量不同的水洗、蒸烫、熨烫设备。

2.人力成本该部分成本包括工人工资、福利费、保险费等。

人力成本是水洗工厂最大的成本之一,因此对于新员工的培训和管理提高非常重要。

3.设备折旧及维护费用水洗厂所使用的设备常常需要经过一定的周期后进行更新和更换,因此需要进行折旧费用核算。

此外,还需对设备进行维护、保养和修理,以维护设备的有效性,减少故障率。

4.管理费用水洗工厂的管理部门直接或间接地协助进行运营活动,包括人力资源、财务、市场营销等,需算入成本核算之中。

三、核算方法本行业需要对每一个客户的洗涤需求进行不同程度的定制,因此,要计算成本,需要进行精准而独立的核算。

对于水洗工厂来说,成本核算非常重要,因为它能够告诉企业如何制定价格,以及在生产规模上如何进行优化。

1.单件核算单件核算是指根据物品的种类和数量计算成本。

该方法可用于单个产品的计算。

2.批量核算批量核算是指根据大规模生产的批量来计算成本。

根据规模的不同,该方法允许企业在生产过程中在物料成本、人力成本和设备维护等方面实现大规模节省。

四、结论通过本文的介绍,可以看出水洗工厂成本核算制度主要包含物料成本、人力成本、设备折旧及维护费用和管理费用等方面。

企业在生产时要综合考虑产品定制、批量生产等不同场景,灵活运用单件核算和批量核算方法,以获取收益、提高效能和增进客户的满意度。

水洗工厂成本核算制度范本背景介绍水洗工厂是一种生产贸易企业,主要业务是以人工作业和机器协同作业的工厂,水洗工厂生产的主要产品是衣着服装。

为了保证水洗工厂合理运营,需要制定一套完整的成本核算制度。

本文档提供一套水洗工厂成本核算制度范本,供相关企业借鉴使用。

成本的分类根据水洗工厂的实际制作流程和业务,将成本分为以下几类:直接材料成本直接材料成本,又称原材料成本,是指在生产过程中直接参与产品完工的材料成本。

包括面料、纽扣、拉链、织带、袋布、衬布等相关材料费用。

其中,面料成本占整个直接材料成本的大部分。

直接人工成本直接人工成本是指在生产过程中由直接参与产品加工的工人直接支出的成本。

这一类成本包括工人的工资、保险、福利等。

可以通过考勤系统计算每个工人的工作时间,按照每小时工资计算直接人工成本。

制造费用制造费用是指在产品加工过程中需要支出,但不是直接在产品上体现的成本。

这类成本包括生产设备的折旧、维修保养费用、电力水费等相关支出。

间接人工成本间接人工成本是指不直接参与产品加工的人工成本,包括管理层、行政人员及其他管理人员的工资,管理费用等支出。

成本核算流程水洗工厂成本核算流程包括以下几个步骤:1.直接材料成本的核算:直接材料成本是指用于生产制成产品的原材料成本,包括面料、纽扣、拉链、织带、袋布、衬布等相关材料费用。

每一批生产的产品进料和出料,都需要进行成本核算。

如果某一批生产的产品要投入多种原材料,则需要将投料比例计算明确,计算出每一种原材料的成本比例,最终可以得出每一种原材料的成本。

2.直接人工成本的核算:直接人工成本是指用于生产制成产品的人工成本,包括生产过程中工人的工资、保险、福利等。

工资计算需要关注到考勤数据,计算每个工人的工时,再根据每小时工资计算直接人工成本。

3.制造费用的核算:制造费用是指在产品加工过程中需要支出,但不是直接在产品上体现的成本。

这类费用包括生产设备的折旧、维修保养费用、电力水费等相关支出。

开洗衣厂洗涤公司洗衣成本核算经调查新区所有宾馆共有650间房,按照单双4:6的比例进行计算,有260间单人间,双人间390间。

一间单人间要洗的布草重约2.7kg,一间双人间要洗的布草重约4.4kg.以开房率60%计算,单人房布草重约422kg,双人房布草重约1030kg。

总重量为1452kg,即洗脱机需工作15次。

其中烘干机只需要烘干浴巾和面巾,单双间各有2 条浴巾与2条面巾,一间房浴巾和面巾的总重量为1kg,总重量约为390kg。

床单,被套需要烫平,烫平速度:一条床单需要12s,一件被套需要20s。

床单被套各624用电量设备名每小时电能耗量每天的耗电量100kg洗脱机1.2kw1.2*15次*0.75=16.2kw100kg烘干机4.2kw4.2*4次=16.8kw3000mm双滚烫平机1.5kw 1.5*6 小时=9kw每天总的耗电量:16.2+16.8+9=42kw一个月的总耗电量:42*30=1260kw以0.8元一度电计算,一个月的总电费:1260*0.8=1008元用水量设备名每洗一次耗水量洗涤时间100kg洗脱机1.3t45分钟/次一个月设备耗水量:1.3t*15次*30天=585t以每吨水2元计算,一个月的总水费:585*2=1170元用煤量设备名每小时蒸汽耗量每天蒸汽耗量1ookg洗脱机85kg 85k g*15次*0.75小时=956.25kg100kg烘干机140kg140kg*075小时*4次=420kg3000mm双滚烫平机。

水洗工厂成本核算制度第一章总则第一条为了加强水洗工厂的成本核算工作,规范成本核算行为,提高成本管理效益,根据财政部颁布的《企业财务通则》和《新企业会计准则》、《企业会计制度》及相关规定,特制定本制度。

第二条本制度适用于水洗工厂的所有成本核算活动,包括原材料采购、生产加工、产品销售等各个环节的成本核算。

第三条水洗工厂应根据生产经营特点和管理要求,确定适合的成本核算对象、成本项目和成本计算方法。

成本核算对象、成本项目以及成本计算方法一经确定,不得任意变更。

如确需变更,应当根据管理权限,经批准并在会计报表附注中予以说明。

第四条水洗工厂的成本核算制度是企业经营管理制度的重要组成部分,各生产经营管理部门应结合本制度完善内部管理流程,明确责任,确保制度的贯彻实施。

第二章成本核算基础工作第五条成本核算是成本和费用管理的基础,各单位应认真组织各职能部门做好成本核算的基础工作。

成本核算的基础工作包括:定额管理、原始记录、计量验收、人员设置等。

第六条定额管理:水洗工厂应建立健全定额管理制度,对原材料消耗、人工工时、能源消耗等制定科学合理的定额标准,并定期进行修订和审批。

第七条原始记录:水洗工厂应建立健全原始记录制度,对生产过程中的各项数据进行详细记录,确保数据的准确性和完整性。

第八条计量验收:水洗工厂应建立健全计量验收制度,对原材料的进货、产品的出库等进行准确计量和验收,确保生产数据的准确性。

第九条人员设置:水洗工厂应根据生产规模和业务需要,设置专门的成本核算人员,负责成本核算工作的组织和实施。

第三章成本核算基本要求第十条水洗工厂的成本核算应遵循权责发生制原则,准确反映当期的生产成本和费用。

第十一条水洗工厂的成本核算应遵循实际成本原则,以实际发生的成本作为成本核算的依据。

第十二条水洗工厂的成本核算应遵循一致性原则,确保不同期间成本核算方法的一致性,便于比较和分析。

第四章成本核算对象、成本项目和成本计算方法第十三条水洗工厂应根据生产经营特点,确定适合的成本核算对象,如产品、产品批次、生产订单等。

洗衣场成本核算制度及流程概述洗衣场是我们日常生活中必不可少的一个服务场所。

每当我们需要清洗衣物时,都会去洗衣场使用它们提供的洗涤和烘干服务。

然而,对于洗衣场经营者来说,除了提供高质量的服务,还需要时刻关注他们的成本控制,以确保他们的业务保持盈利。

在本文中,我们将探讨洗衣场的成本核算制度及流程。

成本核算制度对于洗衣场经营者来说,准确地核算每个订单的成本非常重要。

因此,首先需要建立一套科学的成本核算制度来帮助他们跟踪每个订单的成本。

主要成本项洗衣场的主要成本项与洗衣机、干衣机、洗涤剂、人工和能源有关。

对于每个订单,必须考虑这些成本项,以确保计算出的总成本准确无误。

成本核算流程成本核算的过程可大致分为以下几步:1.每个订单都应该单独记录。

为方便起见,可以考虑使用电子表格来记录订单信息。

订单信息应包括名称、日期、洗衣机数量、干衣机数量、洗涤剂使用量等。

2.每个订单的原始成本应该单独计算。

可以通过以下公式来计算每个订单的原始成本:原始成本 = 洗衣机使用费用 + 干衣机使用费用 + 洗涤剂费用 + 人工费用 + 能源费用3.在计算原始成本时,需要考虑不同的费用率。

例如,对于能源费用,电费和天然气费用是不同的。

4.在计算人工费用时,必须考虑每个员工的工资和劳动时间。

5.需要注意洗涤剂使用量。

如果使用太多洗涤剂,则会增加成本。

6.最终的成本应包括原始成本和其他费用。

例如,网站维护费和促销费用。

将这些费用与原始成本合并,即可计算出总成本。

成本核算流程成本核算流程是指洗衣场成本核算的实际步骤。

这可能会因组织而异,但一般包括以下几个步骤:1.记录每个订单的详细信息,包括洗衣机数量、干衣机数量、使用的洗涤剂量、客户信息等。

2.设定洗衣机和干衣机使用费用。

这应该考虑洗衣机和干衣机的容量和型号。

3.确定洗涤剂使用量,并为其分配一个费用。

4.计算员工工资和劳动时间。

5.跟踪能源使用量和费用。

例如,电费和天然气费用。

6.计算其他费用,例如网站维护费和促销费。

洗衣场成本核算

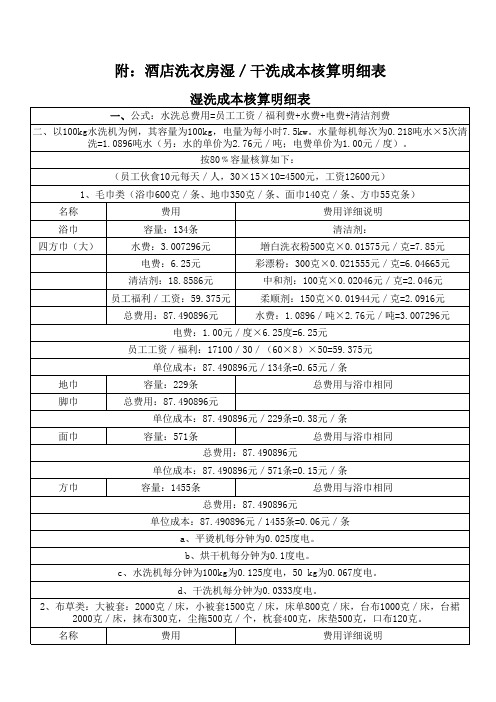

一、洗衣房部分布草重量标准:

床单:0.65KG面巾:0.17KG

被罩:0.8KG方巾:0.055KG

枕袋:0.05KG地巾:0.35KG

浴巾:0.6KG

二:洗衣房部分布草成本核算:

1、床单、被罩

A:50KG水洗机(5.5KW/小时)、平烫机一台(42KW/小时)

B:北京捷美洗涤剂

(1)床单按0.65KG计算,被罩按0.8KG计算,载重因数0.8,则一机可洗涤床单62条、被罩50条。

(2)洗涤剂:通用洗衣粉500G金额为5.76元

氧漂150G金额为2.47元

中和酸:150G金额为2.33元

消耗洗涤剂金额为:10.56元

(3)耗水:按洗涤1公斤布草用水15KG比例计算,洗涤一机床单被罩用水600KG

水以8元/立方米计算,耗水费用:8*0.6=4.8元

(4)耗电:洗涤一批需用时间为1小时,耗洗衣机电量为5.5KW,熨平一机床单需要用时间为1.5小时,(一条需用时间为1.5分钟)耗电为:42KW/小时*1.5=63KW(平烫机功率为42KW/小时)熨平一机被罩需用时间2小时(熨平一床被罩需用时间2.5分钟),耗电为:42KW/ 小时*2=84KW

电按1.1元/KW/小时计算

一机床单用电费用为:1.1*(5.5+63)=75.35元

一机被罩用电费用为:1.1*(5.5+84)=98.45元

(5)人工费用:人均工资:2.2元/ 小时

洗涤1人1小时、工时费用为2.2元

床单需用4人熨平,时间为1.5小时,工时费用为13.2元

被罩需用4人熨平时间2小时工时费用为17.6元

床单人工费用为13.2元/机被罩:17.6元/机

每洗一要床单的费用为:

10.56+4.8+75.35+13.2=103.91元

洗涤一机被罩的费用为:(不含其它费用)

10.56+4.8+98.45+17.6=131.41元

则每条床单的费用为:103.91/62=1.68元

每条被罩的费用为:131.41/50=2.63元

2、巾类:浴巾、方巾、地巾、面巾

A:50KG水洗机(5.5KW)50KG烘干机(2.2KW/小时)

B:北京捷美洗涤剂

(1)浴巾按0.6KG计算,载重因数为0.8,一次可洗涤66条(面巾:235条、方巾:727条、地巾114条)。

(2)洗涤剂:通用洗衣粉500G 4.92元

氧漂:150G 2.47元

中和酸剂:150G 2.33元

柔顺刘:100G 1.38元

洗涤剂金额合计:11.1元

(3)耗水:按洗涤1KG布草用水15KG计算,则用水600KG

巾类吸水率为5%,则洗涤一机巾类用水量为630KG

水以8元/立方米计算,耗水费用为:8*0.63=5.04元

(4)耗电:洗涤1机巾类耗时为1小时10分钟,用电量为6.44KW

烘干一机巾类需约2小时,一机巾类分三次烘干,则耗时为6小时耗电量为:2.2*6=13.2KW

耗电费用为:1.1元/KW/小时计算

1.1*(13.2+6.44)=21.6元

(5)人工费用:人均工资:2.2元

洗涤用1人需1小时10分钟,折叠1人1小时完成,工时费用为:2.2

*(1+1.17)=4.77元

每洗一机巾类的费用为

11.1+5.04+21.6+4.77=42.51元

每条浴巾的成本费用为:42.51/66=0.64 元

每条面巾的成本费用为:42.51/235=0.18元

每条方巾的成本费用为:42.51/727=0.06元

每条地巾的成本费用为:42.51/114=0.37元

2、台布

A:50KG水洗机平烫机一台(42KW/小时)

B:北京捷美冼涤剂

(1)载重因数为0.8,一机洗涤台布(VISA):30条

(2)洗涤剂:

强力洗衣粉:300G金额为3.46元

强力合成碱:300G金额为4.68元

乳化剂:250G金额为5.63元

氧漂剂:150G金额为2.47元

洗涤剂费用为16.24元

(3)耗水:以1KG布草用水15KG比例计算,洗涤一机台布用水600KG,水以8元/立方米计算,费用应为:8*0.6=4.8元

(4)电费洗涤一机台布用时间为1小时,耗电量为5.5KW,熨平一机台布需(30*2.5分钟/条)1.25小时耗电量为52.5KW,电费以1.1/KW.H

计算,则一机布耗电量为:1.1*(5.5+52.5)=63.8元

(5)人均工资:2.2元/小时. 人,洗涤一机耗时1小时,需1人,工时费用为:2.2元

熨平一机耗时1.25小时,需4人,工时费用为:2.2*1.25*4=11 元

一机台布耗人工总费用为:13.2元

一机台布的成本费用为

16.24+4.8+63.8+13.2=98.04元

每条台布成本费用为:98.04/30=3.27元

洗涤成本核算表(单位:元)。