中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)_7(2020版定义-因重疾死亡适用CI1、CI3、CI5)

- 格式:pdf

- 大小:383.83 KB

- 文档页数:3

请仔细阅读本报告末页声明证券研究报告 | 行业点评2020年11月06日保险重疾新规发布 短期销售有望改善中长期利好行业健康发展事项:近日,由保险行业协会及医师协会牵头制定的《中国重大疾病保险的疾病定义使用规范(2020年修订版)》以及精算师协会制定的《中国人身保险业重大疾病经验发生率表(2020)》正式发布,同时中国银保监会印发文件使用的相关通知。

本次对重疾定义和发生率的修订历时近两年,将在明年1月31日正式完全切换至新定义。

本次重疾修订从2019年初开始,历时近两年时间,包括行业协会在今年3月、6月分别对行业及社会就修订版定义进行征求意见,以及精算师协会在今年5月对发生率表进行行业征求意见。

此次重疾新定义和发生率表同时发布,并设置明年1月31日前为过渡期,过渡期后将完全切换至新产品。

核心变动点及主要影响:1)病种定义层面,①首次引入轻度疾病定义,将恶性肿瘤、急性心肌梗死、脑中风后遗症3种核心疾病,按照严重程度分为重度疾病和轻度疾病两级;②将原有25种重疾定义完善扩展为28种重度疾病和3种轻度疾病,同时3种轻度疾病保额上限为30%;③TNM 分期为Ⅰ期或更轻分期的甲状腺癌划归为轻度恶性肿瘤。

一方面新规优化分类及内涵定义,适度扩展保障范围,适应当前市场实际情况;另一方面,轻度甲状腺癌划归为轻症可以降低保单成本,使得价格有下降趋势;此外对轻症赔付上限的限制也可以一定程度缓解中小公司在轻症保额上更为激进的设计,优化行业竞争环境。

2)发生率层面,中青年龄段尤其女性发生率出现明显下降,高年龄段发生率相对稳定;3)规定2020版重疾表为法定责任准备金评估基础的最低要求:会使得部分中小公司在定价层面相对保守,避免过于激进的定价对偿付能力形成负面影响。

重疾新规主要影响:新老产品双重利好。

1)对新产品产品价格而言,大型上市险企目前主要销售终身且带保额返还的重疾产品,价格会略有下降;部分中小公司推出的定期重疾,价格下降相对更为明显,新产品价格吸引力会有一定提升;2)对老产品而言,监管层面严格规范新老产品有序衔接,保护消费者权益,但短期部分客群处于对老版定义下产品的需求,可能会有过渡期购买的需求,重疾险短期销售有望改善,对代理人出单有所帮助,有助代理人留存。

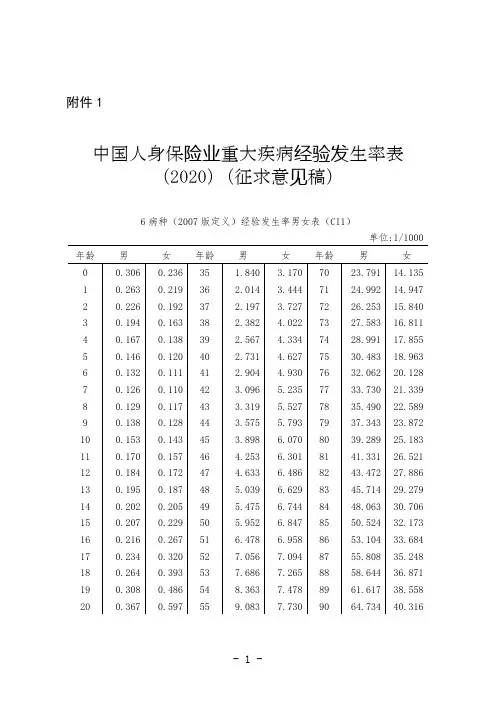

附件1

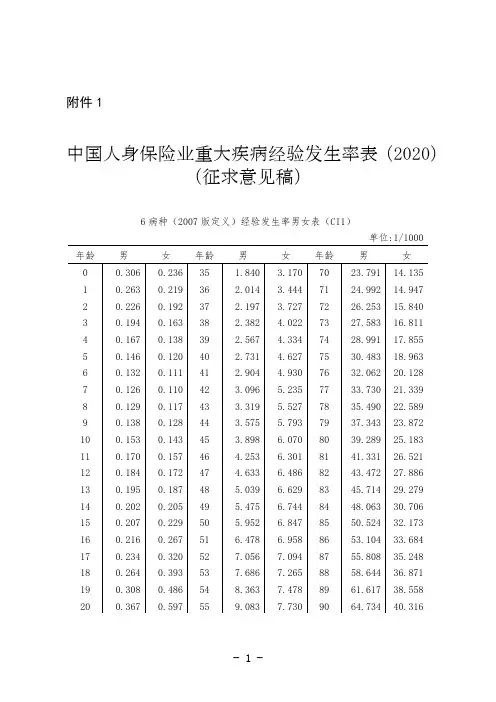

中国人身保险业重大疾病经验发生率表(2020)

(征求意见稿)

注:6病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

注:25病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的全部25种重大疾病。

附件1中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)注:6病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

注:25病种(2007版定义)是指根据中国保险行业协会2007年颁布的《重大疾病保险的疾病定义使用规范》所规定的全部25种重大疾病。

注:6重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的第1-6种重度疾病,即严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和严重慢性肾脏病。

注:28重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的全部28种重度疾病。

注1:6重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的第1-6种重度疾病,即严重恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和严重慢性肾脏病。

注2:粤港澳大湾区特指粤港澳大湾区中的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

注1:28重度疾病病种(2020版定义)是指根据中国保险行业协会2020年发布的《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》所规定的全部28种重度疾病。

注2:粤港澳大湾区特指粤港澳大湾区中的广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

中国保险行业协会、中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》答记者问文章属性•【公布机关】中国保险行业协会,中国保险行业协会,中国保险行业协会•【公布日期】2020.11.05•【分类】问答正文中国保险行业协会、中国医师协会发布《重大疾病保险的疾病定义使用规范(2020年修订版)》答记者问为更好地保护消费者权益、进一步规范市场行为、有效防控金融风险、推动商业健康保险高质量发展,在中国银保监会指导下,中国保险行业协会联合中国医师协会对2007年发布的《重大疾病保险的疾病定义使用规范》(以下简称旧规范)进行了修订,形成《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称新规范)。

日前,中国保险行业协会与中国医师协会联合发布新规范,并就相关问题回答了记者提问。

一、此次修订的背景、原则和意义?答:2007年,中国保险行业协会与中国医师协会联合发布的旧规范,对于促进重大疾病保险快速发展,提升消费者对重大疾病保险的认识、保护消费者权益起到重要作用。

随着医学临床诊断标准和医疗技术的不断发展和革新,旧规范中的部分内容已不能满足当前行业发展和消费者的需求,需要加以修订和完善。

在中国银保监会指导下,中国保险行业协会联合中国医师协会对旧规范进行了修订。

规范修订工作以“科学规范、符合实际、适度前瞻”为总体原则,具体体现在“五个坚持”:坚持以人民为中心的理念,助力产品供给侧改革,科学合理地规范疾病定义,切实保护和提升消费者保障权益;坚持以数据分析和量化评估为依据,纳入新规范的疾病符合医学和经济学意义上的“重大”标准;坚持重大疾病风险的可保特征,包括不确定性、可测定性以及偶然性等;坚持以最新医疗实践为标准,同时充分考虑保险理赔服务的可操作性;坚持可持续发展与防范系统性风险为定位,同时兼顾疾病定义的前瞻性与时效性。

开展规范修订工作,是保险业贯彻习近平新时代中国特色社会主义思想和党的十九大精神、落实“十四五”规划要求及服务金融供给侧改革的重要举措,对于推动行业回归保障本源、规范市场行为、保护消费者权益、推动保险业高质量发展具有十分重要的意义。

推进保险业高质量发展2020年,新冠肺炎疫情对保险业的运行产生了深刻的影响,短期内保费收入增速明显下滑。

随着疫情被有效控制以及市场主体加大线上化经营的力度,保费收入增速逐步恢复,但行业仍然面临较大的成长压力。

长期利率下行给保险资金投资带来挑战。

产险业部分险种风险显现,承保利润大幅下降。

同时,市场化改革继续推进,保险业发展的政策环境进一步优化。

2021年,为了更有效地应对外部不利环境的冲击,要加强保险科技运用,推动保险业数字化转型。

要大力促进养老金第三支柱发展,探索商业健康保险可持续发展的新模式,积极应对车险综合改革带来的挑战,努力提升保险资金投资收益率。

同时,为了实现保险业的高质量发展,要完善市场的制度基础,进一步深化市场化改革。

2020年保险市场运行特征业务成长压力加大,原保费收入增速下滑2020年,受疫情、车险综合改革以及对赔付风险控制等因素影响,保险行业原保费收入增速下滑。

2020年1~11月,原保费收入为42180亿元,同比增长6.46%,增幅比2019年下降5.71个百分点。

2020年前11个月,产险业务收入10938亿元,同比增长3.89%,增幅比2019年下降4.28个百分点。

一方面,受车险综合改革影响,车险保费收入增速下滑,前11个月,车险保费收入7479.72亿元,同比仅增长2.28%。

另一方面,部分险企为控制赔付风险,收缩信用保证保险,进一步降低了产险保费收入增速。

2020年前11个月,寿险业务收入22513亿元,同比增长5.03%,增幅比2019年下降4.77个百分点。

寿险业务增速下滑与年初开门红时期的疫情明显相关,尤其是代理人渠道的寿险业务明显下滑。

前11个月,人身险业个险渠道保费收入1.69万亿元,同比增长4.6%,渠道占比57.04%,较上年同期下滑1.16个百分点。

从保费期限结构看,新单保费期交业务占比下降,且期交业务中,10年期及以上业务占比下降显著。

2020年前11个月,人身险公司新单原保险保费收入11777.13亿元,同比下降1.64%,其中新单期交业务5540.57亿元,下降4.83%。

SHANGHAIINSURANCE MONTHLY ·APR 2021今年2月1日起,《重大疾病保险的疾病定义使用规范(2020年修订版)》和《中国人身保险业重大疾病经验发生率表(2020)》正式启用,保险市场因此迎来新变革。

近日,本刊记者采访了此次新版重疾发生率表修订的数据标准和数据清洗职能小组负责人中国人寿再保险有限责任公司(简称“中再寿险”)总经理田美攀,就新版重疾定义和新版重疾发生率表的修订意义及其对我国重疾险市场的影响,以及我国养老险、健康险市场的未来走向进行深入探讨。

夯实行业数据基础,助力防范化解金融风险近年来,随着医疗技术的不断进步,我国疾病谱及重疾发生率已发生较大变化。

作为重疾险产品定价的重要参考和准备金评估的基础依据,2020年11月5日,新版重疾发生率表——《中国人身保险业重大疾病经验发生率表(2020)》正式发布。

中再寿险自2019年开始深度参与行业重疾表修订工作,牵头负责重疾表及发生率表修订项目的经验分析工作,为定义修订提供科学公正的数据支持。

作为此次重疾发生率表修订的数据标准和数据清洗职能小组负责人,中再寿险完成了从重疾险产品问世以来截至2018年底共约4亿条承保数据、587万条理赔数据的收集、清洗和验收工作,提供了强大的数据支持,夯实了行业数据基础。

田美攀介绍称,新版重疾发生率表的变化主要有四方面:一是首次编制形成了2020版定义规范下的粤港澳大湾区病种合计经验发生率专属参考表,对粤港澳大湾区创新开发专属产品具有重要作用。

二是首次编制了2020版定义规范下的恶性肿瘤——重度、较重急性心肌梗死、严重脑中风后遗症等特定疾病经验发生率表,为保险公司健康保险产品创新提供数据支持。

三是首次编制了2020版定义规范下的两种老年人代表性病种发生率参考表,开创了专门针对老年重疾经验发生率研究分析的先河,对老年人专属保险产品的创新和供给具有重要意义。

四是升级了编制技术和方法,全新编制的2020版定义规范下的全国病种合计发生率表和数据更新的2007版定义规范下的全国病种合计发生率表,充分反映了当下重疾的风险变化,为切实防范金融风险提供了有力保证。

中国人身保险业重大疾病经验发生率表(2006-2010)编制报告(第一章)第1章:行业重疾表的编制1.1项目的背景1.1.1?重大疾病产品的起源和发展重大疾病(以下也称“重疾”),一般指恶性肿瘤、急性心肌梗塞、脑中风后遗症等比较常见且严重程度和治疗费用均较高的疾病。

重大疾病保险起源于南非,是由巴纳德医生(Dr. Marius Barnard)在20世纪80年代初期开发的保险产品。

巴纳德医生注意到部分患者在进行了心脏移植等重大手术后,家庭财务陷入困境,无法维持后续的治疗和康复,因此开发了重大疾病保险这种针对性高、保障性强的保险产品。

重大疾病保险一经面世,即受到广泛关注并迅速发展。

20世纪80年代后期到90年代初期,重大疾病保险陆续被引入到英国、加拿大、澳大利亚以及一些东南亚国家和地区。

重大疾病产品在各个主要市场上也呈现出不同的特色:从产品形态上看:南非和英国市场的重大疾病产品主要为提前给付型产品;日本市场主要为特定疾病(癌症)产品;澳大利亚市场主要为可保证续保的自然费率产品。

✍✍✍从销售渠道上看:大部分市场的重大疾病产品通过保险经纪人或私人理财顾问渠道销售,个人代理人渠道也销售一部分重大疾病产品。

房屋贷款持有人则往往通过银行渠道购买重大疾病产品。

✍✍✍从消费人群上看:中高收入人群和私营业主是购买重大疾病产品的主要人群。

选择私立医院就医的人群和希望为子女提供较高教育水平的父母也是购买重大疾病产品的重要人群。

✍✍✍从市场发展上看:重大疾病产品虽然起源于南非并率先被引入英国市场,但这类产品在欧美市场经过了1990年代的快速发展后,进入了一个相对稳定的发展阶段。

与此同时,重大疾病产品在亚洲市场上在产品丰富程度、新单销售规模、市场反映等方面的表现都非常突出,成为亚洲市场最受欢迎的保险产品之一。

20世纪90年代中期,重大疾病保险被引入我国市场。

1995年3月,中国平安保险公司推出了“重大疾病保险”产品。

1996年,中保人寿保险有限公司(即中国人寿保险股份有限公司前身)推出了“重大疾病终身保险”和“重大疾病定期保险产品”。

《重大疾病保险的疾病定义使用规范》(2020年修订版终审稿)千呼万唤始出来,把琵琶给我砸了!经过两轮意见征集,《重疾新定义》的终审稿终于敲定!废话不多述,先来看看终审稿有没有什么变化!1、恶性肿瘤的疾病名称发生改变:上个版本的描述为严重恶性肿瘤(重疾)、轻度恶性肿瘤(轻症),最终稿的描述改为恶性肿瘤——重度(重疾)、恶性肿瘤——轻度(轻症)。

但是疾病定义没有变,Ⅰ期甲状腺癌、G1级别的内分泌瘤还是属于轻症,轻症里还是没有包括原位癌。

2、脑血管疾病定义发生改变:上个版本已经删除了180天的限制,最终稿又给加了回来!3、使用规范发生改变:上个版本要求保险公司不得添加重复病种,对于发生率特别低的疾病条款要予以显著提示,避免保险公司在疾病种类上“滥竽充数”。

但是最终稿又不管了,似乎默认这种行业现象了!综上,影响最大的变化还是在于那个“180天”!然后,总结一下几轮修订的变化。

第一轮:2020年3月(点击跳转第一轮修订内容分析)①新增了三种重疾:【严重慢性呼吸功能衰竭】、【严重克罗恩病】、【严重溃疡性结肠炎】② 新增了三种轻症:【轻度恶性肿瘤】、【较轻急性心肌梗死】、【轻度脑中风后遗症】③ 轻症赔付比例不得超过重疾保额的20%④ Ⅰ期甲状腺癌、G1级别内分泌瘤被列入轻症第二轮:2020年6月(点击跳转第二轮修订内容分析)① 调整了七种重疾的疾病定义② 调整了两种轻症的疾病定义③ 轻症赔付比例不得超过重疾保额的30%最终稿:2020年10月最后,简单说说多数朋友比较在意的几个问题吧!① 现在买 or 以后买?阿光:新版定义对部分心脑血管疾病定义加以优化,降低了赔付门槛。

但是主要集中在一些失能失智的认定标准和指定手术上,比如胸腔镜、腹腔镜的放开。

但是根据《健康险管理办法》第23条第2款规定:健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。