第13章 维纳过程和伊藤引理

- 格式:ppt

- 大小:2.01 MB

- 文档页数:65

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解答案赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习?>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。

维纳过程什么是维纳过程?维纳过程(Wiener process),又称布朗运动(Brownian motion),是一种随机过程,常用来描述粒子在流体介质中的随机运动。

维纳过程最早由数学家尼尔斯·维纳(Norbert Wiener)于20世纪20年代提出,并广泛应用于物理、金融等领域的建模和预测。

维纳过程在数学上具有许多有趣的特性,例如连续性、无界性和马尔可夫性等。

它是一种满足齐次增量和高斯分布的过程,也就是说,在维纳过程中,任意两个时刻之间的增量是独立同分布的高斯随机变量。

维纳过程的定义维纳过程可以用数学形式进行定义。

设维纳过程{W(t), t >= 0}满足以下条件:1.初始点:W(0) = 0;2.齐次增量:对于任意的s < t,W(t) - W(s)是一个均值为0、方差为t-s的高斯随机变量;3.独立增量:对于任意的s < t < u < v,W(t) - W(s)和W(v) - W(u)是独立的。

维纳过程可以看作是一个随机游走,在任意一小段时间内,粒子的位置发生微小的随机扰动,随着时间的推移,这些微小扰动累积起来,形成了维纳过程。

维纳过程的性质维纳过程具有一些重要的性质,这些性质使得它在建模和预测中具有广泛的应用。

连续性维纳过程是连续的,即其路径是连续函数。

这意味着在任意时刻上,维纳过程的取值都是确定的,不存在跳跃现象。

无界性维纳过程是无界的,即它可以在任意区间内无限增长或无限减小。

这是因为维纳过程的增量是高斯分布的,高斯分布的尾端是无界的。

马尔可夫性维纳过程具有马尔可夫性,即给定当前时刻的状态,未来的发展与过去的历史无关。

这意味着维纳过程的未来状态只与当前状态相关,与之前的状态无关。

维纳过程的应用维纳过程在许多领域有着重要的应用,以下是几个典型的应用案例:物理学中的应用在物理学中,维纳过程可用于描述微粒在液体或气体中的随机扩散运动。

维纳过程的连续性和无界性使得它可以模拟各种扩散现象,例如热传导、粒子的布朗运动等。

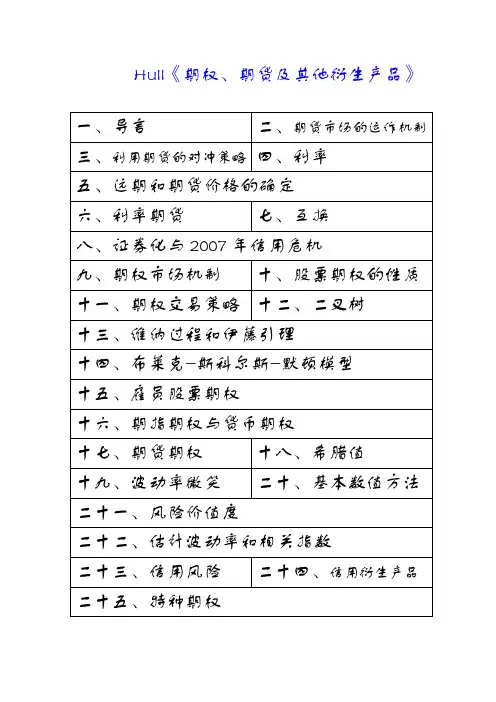

Hull《期权、期货及其他衍生产品》

一、导言二、期货市场的运作机制三、利用期货的对冲策略四、利率

五、远期和期货价格的确定

六、利率期货七、互换

八、证券化与2007年信用危机

九、期权市场机制十、股票期权的性质十一、期权交易策略十二、二叉树

十三、维纳过程和伊藤引理

十四、布莱克-斯科尔斯-默顿模型

十五、雇员股票期权

十六、期指期权与货币期权

十七、期货期权十八、希腊值

十九、波动率微笑二十、基本数值方法二十一、风险价值度

二十二、估计波动率和相关指数

二十三、信用风险二十四、信用衍生产品二十五、特种期权

二十六、再论模型和数值算法

二十七、鞅与测速

二十八、利率衍生产品:标准市场模型

二十九、曲率、时间与Quanto调整

三十、利率衍生产品:短期利率模型

三十一、利率衍生产品:HJM与LMM模型三十二、再谈互换

三十三、能源与商品衍生产品

三十四、实物期权

三十五、重大金融损失与借鉴。

金融工程-维纳过程与伊藤引理1. 引言金融工程是应用数学和统计学原理来研究金融市场的学科。

维纳过程和伊藤引理是金融工程中涉及的重要数学工具。

本文将介绍维纳过程和伊藤引理的基本概念、性质与应用。

2. 维纳过程2.1 基本概念维纳过程,也称为布朗运动,是随机过程的一种特殊形式。

维纳过程具有以下特点:•连续性:维纳过程在任意时间段上都是连续的。

•独立增量性:维纳过程在不重叠的时间段上的增量是独立的。

•高斯分布性:维纳过程的增量服从均值为0、方差与时间成正比的高斯分布。

维纳过程可以用数学形式表示为:$$ W(t) = W(0) + \\mu t + \\sigma B(t) $$其中,W(t)是维纳过程在时间t的取值,W(0)是初始值,$\\mu$是均值,$\\sigma$是标准差,B(t)是标准维纳过程。

2.2 性质与应用维纳过程具有以下重要性质和应用:•随机游走:维纳过程可以看作是经过离散化处理的随机游走过程,在金融工程中可以用来建模股票价格的变动。

•连续性:维纳过程的连续性特征使得它在对连续时间内的金融市场进行建模和分析时非常有用。

•黑-斯科尔斯方程:维纳过程是解黑-斯科尔斯偏微分方程的随机解的核心。

•风险度量:维纳过程可用于度量金融市场中的风险。

3. 伊藤引理3.1 基本概念伊藤引理是针对随机过程的链式法则的一种推广,它允许我们对随机过程进行微分运算。

伊藤引理的基本形式如下:$$ df(t) = f'(t)dt + f''(t)dW(t) + \\frac{1}{2}f'''(t)dW^2(t) $$其中,f(t)是一个光滑函数,f′(t)、f″(t)和f‴(t)分别表示f(t)对时间t的一阶、二阶和三阶导数,dW(t)表示维纳过程的微分,dW2(t)表示dW(t)的平方。

3.2 性质与应用伊藤引理具有以下重要性质和应用:•随机微分方程:伊藤引理使得我们能够对随机微分方程进行计算与求解。

金融工程之维纳过程与伊藤引理引言在金融工程领域中,维纳过程和伊藤引理是非常重要的概念。

维纳过程是一种随机过程,被广泛应用于金融建模中。

伊藤引理则是描述了维纳过程的微分表达式,可以帮助我们求解更加复杂的金融问题。

本文将介绍维纳过程的基本概念并详细讲解伊藤引理的推导和应用。

维纳过程的定义维纳过程(Wiener process),又称布朗运动(Brownian motion),是一种连续的、平稳的随机过程。

它最早由维纳(Norbert Wiener)于1923年引入,被广泛应用于各个领域,尤其是金融工程。

维纳过程具有以下几个重要的特性: 1. 随机性:维纳过程是一种随机过程,其轨迹是不可预测的,呈现出随机性。

2. 连续性:维纳过程在任意时间点上都是连续的,不断变化。

3. 平稳性:维纳过程的均值为0,且其方差与时间间隔成正比。

这意味着维纳过程具有恒定的波动性。

伊藤引理的推导伊藤引理(Itô’s lemma)是描述维纳过程微分表达式的重要工具。

它是由伊藤清在1950年代初引入的,是数学中的一个经典结果。

伊藤引理的推导基于泰勒展开式。

假设有两个随机变量X和Y,它们可以被表示为X = f(t, W)和Y = g(t, W),其中W是维纳过程。

我们想要求解X和Y的微分表达式。

利用泰勒展开式,我们可以得到以下等式:dX = (∂f/∂t) dt +(∂f/∂W) dW + (1/2)(∂2f/∂W2) (dW)^2 + … dY = (∂g/∂t) dt + (∂g/∂W) dW + (1/2)(∂2g/∂W2) (dW)^2 + …根据维纳过程的特性,我们知道(dW)^2 = dt。

因此,上述等式可以简化为:dX = (∂f/∂t) dt + (∂f/∂W) dW dY = (∂g/∂t) dt + (∂g/∂W) dW伊藤引理则给出了更一般的形式:dX = (∂f/∂t) dt + (∂f/∂W) dW + (1/2)(∂2f/∂W2) dt 其中,(1/2)(∂2f/∂W2) dt表示了由于随机变量W的波动性而引入的附加项。

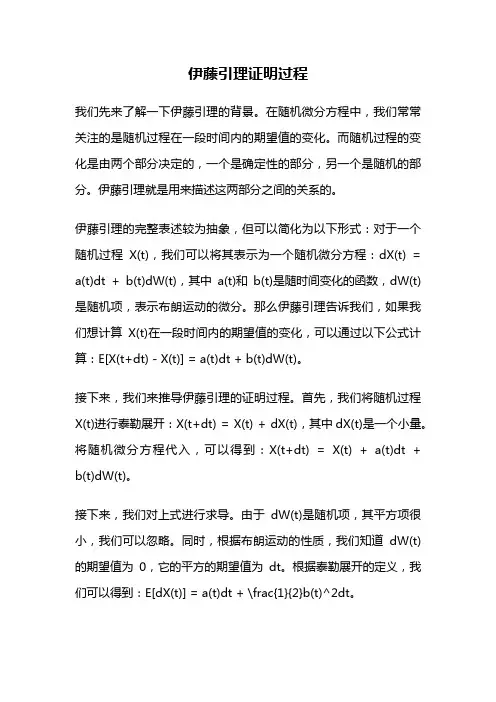

伊藤引理证明过程我们先来了解一下伊藤引理的背景。

在随机微分方程中,我们常常关注的是随机过程在一段时间内的期望值的变化。

而随机过程的变化是由两个部分决定的,一个是确定性的部分,另一个是随机的部分。

伊藤引理就是用来描述这两部分之间的关系的。

伊藤引理的完整表述较为抽象,但可以简化为以下形式:对于一个随机过程X(t),我们可以将其表示为一个随机微分方程:dX(t) = a(t)dt + b(t)dW(t),其中a(t)和b(t)是随时间变化的函数,dW(t)是随机项,表示布朗运动的微分。

那么伊藤引理告诉我们,如果我们想计算X(t)在一段时间内的期望值的变化,可以通过以下公式计算:E[X(t+dt) - X(t)] = a(t)dt + b(t)dW(t)。

接下来,我们来推导伊藤引理的证明过程。

首先,我们将随机过程X(t)进行泰勒展开:X(t+dt) = X(t) + dX(t),其中dX(t)是一个小量。

将随机微分方程代入,可以得到:X(t+dt) = X(t) + a(t)dt + b(t)dW(t)。

接下来,我们对上式进行求导。

由于dW(t)是随机项,其平方项很小,我们可以忽略。

同时,根据布朗运动的性质,我们知道dW(t)的期望值为0,它的平方的期望值为dt。

根据泰勒展开的定义,我们可以得到:E[dX(t)] = a(t)dt + \frac{1}{2}b(t)^2dt。

我们将上式代入原始的展开式中:X(t+dt) = X(t) + E[dX(t)]。

整理可得:E[X(t+dt) - X(t)] = E[dX(t)] = a(t)dt + \frac{1}{2}b(t)^2dt。

由此可见,伊藤引理的证明过程是基于随机微分方程的泰勒展开,并且通过对展开式的求导和期望值的计算,得到了随机过程X(t)在一段时间内的期望值的变化。

我们来看一下伊藤引理的应用。

在金融学中,伊藤引理常常用于计算金融资产的价格变动。

第十一章布莱克-舒尔斯-默顿期权定价模型11.1复习笔记一、布莱克-舒尔斯-默顿期权定价模型的基本思路以下对B-S-M模型的整体思路作一个简要的归纳:要研究期权的价格,首先必须研究股票价格的变化规律。

通过观察市场中的股票价格可知,股票价格的变化过程是一个随机过程——几何布朗运动,其具体形式如下:(11.1)当股票价格服从式(11.1)时,作为股票衍生产品的期权价格,将服从(11.2)将式(11.1)和(11.2)联立方程组,就可以解出一个期权价格所满足的微分方程,求解这一方程,就得到了期权价格的最终公式。

二、股票价格的变化过程通常用形如的几何布朗运动来描绘股票价格的变化过程,几何布朗运动中最重要的是dz项,它代表影响股票价格变化的随机因素,通常称之为标准布朗运动或维纳过程。

1.标准布朗运动设△£代表一个小的时间间隔长度,Δz代表变量z在△t时间内的变化,如果变量z遵循标准布朗运动,则Δz具有以下两种特征:特征l:Δz和△t的关系满足(11.3)其中,ε~φ[0,1]。

特征2:对于任何两个不同时间间隔Δt,Δz的值相互独立。

用z(T)-z(t)表示变量z在T-t中的变化量,它可被看做是在N个长度为△t的小时间间隔中z的变化总量,其中N=(T—t)/Δt,因此,其中εi(i=1,2,…,N)是标准正态分布的随机抽样值。

由此可见:①在任意长度的时间间隔T-t中,遵循标准布朗运动的变量的变化值服从均值为0、标准差为根号下T-t的正态分布;②在任意长度的时间间隔T-t中,方差具有可加性,总是等于时间长度,不受△t如何划分的影响,但标准差就不具有可加性。

当△t→0时,就可以得到极限的或者说连续的标准布朗运动(11.4)下面直接引用维纳过程的一些数学性质来大致解释其在股价建模中应用的原因:首先,维纳过程中用ε即标准正态分布的随机变量来反映变量变化的随机特征。

其次,数学上可以证明,具备特征1和特征2的维纳过程是一个马尔可夫随机过程,这一点与金融学中的弱式效率市场假说不谋而合。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习䋞>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记8.2课后习题详解第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记19.2课后习题详解第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。