基层央行事后监督统一管理模式的比较优势

- 格式:pdf

- 大小:497.83 KB

- 文档页数:5

人民银行事后监督工作的实践与思考【摘要】人民银行事后监督工作是确保金融机构合规运营、维护金融市场秩序和保护金融消费者利益的重要手段。

本文着重探讨监督工作的重要性、具体内容、问题和挑战、改进措施以及效果评估。

监督工作需要不断更新监管理念,加强监管技术手段,提高监管人员素质。

加强对风险的认识,及时发现、处置风险,能有效提升监督工作的效果。

通过对人民银行事后监督工作的实践与思考,可以总结出一套行之有效的监督模式,提高金融监管水平,为金融市场长期稳定发展提供坚实保障。

【关键词】- 人民银行- 事后监督工作- 实践- 思考- 重要性- 具体内容- 问题和挑战- 改进措施- 效果评估1. 引言1.1 人民银行事后监督工作的实践与思考人民银行作为中国的中央银行,负责制定和执行货币政策,维护金融稳定。

事后监督工作是其重要职责之一。

事后监督工作是指对金融机构的经营活动进行监督和评估,以防范和化解金融风险,维护金融市场秩序。

在当前复杂多变的金融环境下,人民银行事后监督工作显得尤为重要。

实践证明,事后监督工作不仅可以及时发现和纠正金融机构的违规行为,还可以帮助金融机构提升自身管理水平,促进金融行业的稳健发展。

在实践中,人民银行通过加强对金融机构的财务状况、风险管理体系、内部控制制度等方面的监督,确保金融机构合规运营。

人民银行还通过定期披露金融机构的监督结果,提高金融机构的透明度,增强监督的有效性。

通过采取这些措施,人民银行能够更好地履行监督职责,确保金融市场的稳定和健康发展。

在未来的工作中,人民银行还需不断探索和完善监督工作的方式和方法,提高监督的针对性和有效性。

只有不断改进监督工作,才能更好地防范金融风险,维护金融市场秩序,促进金融行业的稳健发展。

2. 正文2.1 监督工作的重要性监督工作在人民银行的重要性不言而喻。

作为金融监管部门,人民银行事后监督工作是保障金融市场稳健运行、防范金融风险、维护金融秩序的重要手段之一。

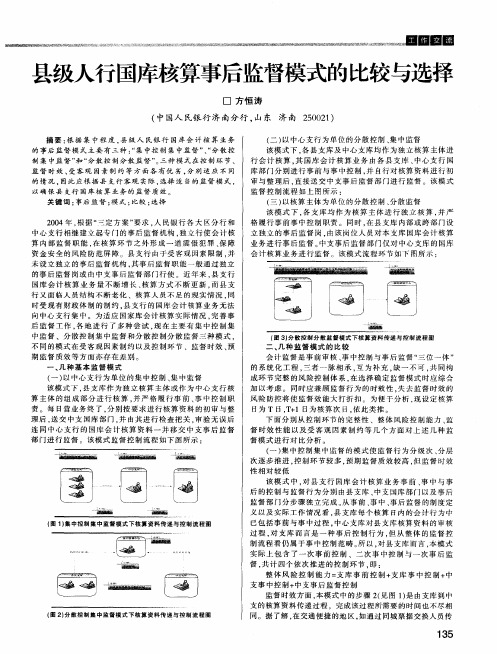

对国库业务“集中事后监督”模式的思考银行监管职能从中央银行分离出去后,人民银行总行决定成立“事后监督中心”,对所在行的会计核算业务,集中进行事后监督。

大连市中心支行按照总行的做法,已于20XX年11月份将分库事后监督业务、20XX年6月份将支库事后监督业务纳入“事后监督中心”集中监督。

本文拟就如何建立国库业务“集中事后监督”的模式,谈些看法。

“集中事后监罾”的主要内窖(一)监督职能定位。

成立事后监督机构,目的是进一步防范人民银行自身资金风险。

根据《中国人民银行事后监督中心工作规程》的要求,事后监督部门应独立于各业务核算部门,操作上应具有一定的独立性。

这样,能够保证国库事后监督业务真实、准确、合法,不受人为因素干扰,做到后台监督与前台核算严格分离,有效地避免内部遮丑,掩盖矛盾等问题发生。

(二)操作程序。

事后监督移交“事后监督中心”后,国库部门要加强柜面监督,进一步加大国库会计核算的复核力度,认真做好会计复核工作,严格凭证审核和传递,强化重大会计事项的审批和登记制度。

“事后监督中心”是对已完成的国库会计核算业务实行全面审验,重点监督。

“事后监督中心”设置国库核算业务监督岗,对国库会计核算业务的合法性、合规性、准确性、完整性,进行全面复审检验。

事后监督工作直接对主管行长负责,不实行垂直领导。

在监督中,发现涉及资金风险等原则性问题,直接向主管行长汇报;发现不合规的差错,向国库部门下发差错通知书,督促整改。

(三)监督重点。

国库会计核算内容多,事后监督不能面面俱到。

笔者认为,监督重点应放在加强国库资金的风险环节上。

(1)预算收入收纳、报解业务。

审核票据交换提入的预算收入凭证能否及时、全额、正确报解,防止预算资金被截留或挪作他用。

(2)库款支拨业务。

审核凭证拨款真实和有效性,是否符合有关财经制度,拨款审核流程是否正确完整,防止财政资金误拨。

(3)退库业务。

审核库款是否退付到退库申请人以及退库依据的审核,防止多退或误退。

对国库业务“集中事后监督”模式的思考近年来,我国财政领域的开放和透明化程度不断提升,国库业务的社会关注度也日益加深。

为加强对国库业务的监管和控制,我国不断探索和完善各种监督体系和机制。

其中,“集中事后监督”模式是一种比较常见和有效的监督方式。

本文将对这种模式进行分析和思考,并提出建议。

什么是“集中事后监督”模式?首先,我们需要明确“集中事后监督”模式的含义和定义。

简单来说,这是一种监督方式,也是一种监督机制,主要是对国库业务进行监督和审计。

所谓事后监督,就是针对过去的国库业务进行监督和审计,以发现和纠正存在的问题、弥补损失,以及提高财政管理效率和质量。

在我国,“集中事后监督”模式早在20世纪90年代就已经开始实践了,当时主要是以国家审计机关为主,对国库业务进行了大规模的审计和监督,发现了一些问题和漏洞,但也存在一些不足之处。

到了21世纪初,为加强监督机制和补充监督主体,我国财政部和各级地方财政部门相继出台了一系列相关政策和制度,进一步完善和加强了“集中事后监督”模式。

“集中事后监督”模式的优缺点在了解“集中事后监督”模式的定义和基本情况后,我们需要对其优缺点进行评估和分析。

优点:1.强化监管作用:事后监督主要是针对过去业务的审计和监督,因此对财政管理机构的作用和地位起到了很大的强化作用。

2.发现问题和漏洞:通过集中事后监督,可以及时发现国库业务中存在的问题和漏洞,及时纠正以降低差错发生风险。

3.提高效率和质量:集中事后监督可以对国库业务的执行情况、实际效果进行审计,提出针对性意见和建议,以提高国库业务的质量和效率。

缺点:1.时间较晚:事后监督是基于过去的业务实施情况,时间上相较于事前监督较晚,无法弥补差错发生的损失。

2.难以避免依赖审计机关:集中事后监督主要依赖于审计机关进行审计,如果审计机关作用不到位或存在问题,将可能影响监督效果。

3.处理周期较长:由于事后监督需要专门的审计机关进行,整个监督过程一般比较缓慢,处理周期较长,如果遇到紧迫的财政问题,就需要其他的监督方式进行补充。