2000年后A股四次暴跌分析

- 格式:docx

- 大小:574.78 KB

- 文档页数:4

股市档案——2000年后历年十大牛股(2010-08-22 20:08:13)网上收集了一下2000年后历年十大牛股的资料,目的是希望能通过分析研究,从基本面(价值分析,行业研究,题材概念)和技术面(价量时空)总结出这些牛股走牛的共同特点,特别是大熊市中牛股爆发的特点,为大家未来股市投资提供借鉴。

1、万科A(000002)1991.9,5.28元-----2018.1,5400元,1000倍2、爱使股份(游久游戏600652)1991.8,64元-----201.6.08,46452元,700倍3、深发展(平安银行000001),1991.10,14元,2015.6.08,1600元,100倍以上为后复权价格牛股特征:1.高比例分配方案预期2.相对确定的业绩大幅增长3.大宗商品价格的暴涨4.资产重组或收购5.题材炒作6.小流通股本7.进军新兴行业8.最能制造题材的行业:生物医药、电子信息、新能源、券商借壳、房地产价值投资者的选股方向应侧重于特征1、2、3、6、7、8,特征4、5更适合短线投机操作。

2000年的十大牛股现大部分属于 "三板"---垃圾中的战斗机。

股市有风险,没有永远的神话!第一牛股:环保股份贵族气质,皇家血统,A股偶像,曾被认为是永远不会下跌的股票第二牛股:科利华阿城钢铁凤凰涅涅槃,网络时代出尽风头,世人景仰,一代天骄第三牛股:托普软件曾被认为是中国的微软,承载了太多的期望第四牛股:英豪科教杨斌的杰作,举世睹目的资本盛宴,科教兴国的超级典范第五牛股:鞍山合成生物基因概念令该股在99牛大红大紫,与亿安科技一起笑傲江湖第六牛股:国嘉实业超级主力,98年唯一翻了十倍的股票,老股民无人不晓第七牛股:北大车行网络股时代与上海梅林,诚成文化一起谱写完美风暴第八牛股:蓝田股份绩优股的经典教材,农业产业化先锋,万千宠爱在一身2001年十大牛股1.秦岭水泥——想说爱你不容易该股实际是从2000年10月份开始上涨的,到今年年初达到了16.5元,今年5月盘升至近29元,除权后更是强势不减,最高价达到44元(复权价),最高涨幅达到167%。

封面文章Cover·Story自2000年以来,A股公认的市场底部一共有3次。

以上证综指为例,分别是2005年的6月6日的998.23点;2008年10月28日的1664.93点和2013年6月25日的1849.65点。

“政策底就是市场底。

”这句话在A股市场的认可度颇高。

从上述3次市场低点的政策环境看,这句话所言非虚。

05年降准以及市场利率走低,宽松的货币环境叠加股权分置改革新政出台形成政策底;08年9月15日雷曼兄弟破产倒闭,央行随即宣布双降,19日宣布取消印花税随后市场见底;13年6月20日,市场陷入“流动性危机”。

翌日,央行宣布进行流动性支持,市场于当月28日见底。

最低点位只是极限值,底部有时却是一个区间。

13年到14年就是一个漫长的磨底过程,但利好政策也基本相伴而行。

通过具备反转能力的政策底,领先性的判断市场底,从2000年以来的情况看基本是行得通的。

2018年10月19日,上证综指低开后小幅跳水,创下4年多来的2449.2的最低点。

深证成指和中小创则更加惨烈。

随后,以刘鹤副总理为首的监管层相继喊话,市场强势反弹。

“政策底”的观点,正越来越成为共识。

不过,本文不尝试对当下政策底进行预测,仅通过2000年以来的“政策底”的盘点,期望为读者提供一些有用的历史数据和投资指引。

2005年:股权分置改革的政策底99年5月8日,北约轰炸我国南联盟大使馆,中美关系跌入冰点。

虽然具体情况有所不同,但形势的严峻不逊今年以来的中美对抗(99年底、00年初中美关系缓解,毕竟彼时的中国不具备对抗基础,也非美国的第一假想敌)。

令人意外的是,当年5月19日A股市场旋即爆发了“519行情”,从99年最低点的1047.83点到2001年,仅2年出头便站上2254.44点,实现超过100%的涨幅。

不过,这波小牛市的末期与世纪初的“互联网泡沫”迎头相撞,随后便开启了长达4年的漫漫熊途。

此次A 股寻底的过程颇为曲折,从2002年开始,1300点一直被认为是市场的“铁底”,不可能被跌破,因为每每跌至1300点附近都会迎来十分强劲的反弹。

A股历史上大牛市是如何回头的A股今天颤颤悠悠的上涨了3个点,用句牛逼哄哄的话叫“千金难买牛回头”,2007年那疯狂的牛市感觉又昨日重现了。

不过市场上还是时不时传来我认为是理性但很多散户认为是白痴的声音:注意风险。

部分经历过上一轮牛熊的老散户或许还心存谨慎,但现在新进场的8090后小鲜肉肯定是把A股当提款机了。

也许,A股还会继续向上冲,上4000,上5000,上6000。

但正所谓三十年河东三十年河西,股市有涨就有跌,牛市总有到头的时候,那么这些小鲜肉们,你们最好还是知道我国历史上的牛市都是怎么结束的?1:第一次牛市:1990年12月19日-1992年5月26日96.05-1429 涨幅1487.8%1990年12月19日上海证券交易所[微博]成立,一年内仅有8只股票,人称老八股;而当时股票交易前先手工填写委托单,被编到号的人才有资格拿到委托单,能买到股票等于中了头彩,因为没人愿意抛出。

这使得沪指从90年12月开始计点,一路上扬,造就了第一次牛市。

92年5月21日,上证所取消涨停板,将牛市推至顶峰,当日指数狂飙到1266.49点,单日涨幅105%,这一记录至今未破。

第一次回头:1992年5月26日-1992年11月17日1429.01-386.85 跌幅73%1992年8月9日,和8月10日,深圳新股认购抽签表发行了,但发生了当时震惊全国的8.10风波,刺激沪深两市大幅下挫。

为加强对证券市场的管理,92年10月中国证监会[微博]成立。

这次熊市仅仅持续了半年时间。

2:第二次牛市1992年11月17日-1993年2月16日386.85-1558.95 涨幅301%1992年,邓小平南巡,在南巡讲话中,有关股市未来怎么发展的问题成为一大热点,而他讲话里最重要的是“坚决的试”这四个字。

11月17日,天宸股份(15.31, 0.13, 0.86%)(600620)人民币股票上市,沪指完成最后一跌,第二轮牛市启动。

暴跌全纪录——中国股市历史上中国股市上涨过多的大牛市就被坑爹会监管层出台政策打压搞死,中国股民活着赚钱不易啊!(微博实名,关注度高,为避免被坑爹会请去喝咖啡,我用坑爹会来代替股民都知道的名词,顺便代表我的心,你懂的!)太远的就不提了,从1996年12道金牌开始吧。

1996年下半年,股市疯涨,股民赚钱乐翻了,为此,管理层采取一系列打压股市措施,共计连续12项政策,才把股市彻底搞死熄火,这就是著名的“12道金牌”。

连续11个打压政策没搞死股市,股市反而连创新高,1996年12月12日大盘创出历史新高,然后出台第12个打压政策最著名,1996年12月16开始实行10%涨停板制度;在此之前股市没有10%涨停板制度,这就是监管层出台政策政策不允许股票涨!这样还怕市场不能理解监管层搞死股市牛市的意图,竟然在1996年12月16日党报上明确头版阐明意图,当天党报《人民日报》刊登了特约评论员的文章《正确认识当前股票市场》,文章指出现阶段的全民赚钱太容易的大牛市是不正常的,管理层不希望看见这样的牛市!希望股市降温!立刻股市大盘连续4天跌停板,6个交易日从1258跌至867点。

所有股票全部连续4天跌停!1996年这一代股民光荣死在了股市上!1997年3月至5月,大盘暴跌惨不忍睹尸横遍野后,3月大盘开始反弹,在深发展、四川长虹2个龙头的带领下,沪市指数从870点一路攀升至当年最高1510点。

深成指创出6103点的历史最高点——此高点一直到2006年年底牛市才被突破。

股民再次赚钱乐翻了天,结果坑爹会又看不下去了,再次出台一系列政策打压股市。

1997年5月9日,印花税上调升至5‰,双向征收。

9日之前是3‰!市场暴跌6%,但是由于牛市氛围浓重迅速反弹没有死掉!随后反弹2天5月14号再次大盘暴跌5.81%,市场还是牛市不死,第二天5月15号大盘反弹2.79%,但随后第三天周五5月16号大盘再度暴跌7.18%,基本上是市场所有股票全线跌停!尸横遍野!就下来经过周末休息,下周一5月19号开盘,市场连续19号20号2天反弹,每天大盘反弹幅度都在2%以上。

我国股市历次大跌全记录第一次大跌:1992年5月至1992年11月,上证指数从1429点跌至400点,历时5个月,最大跌幅72%。

1992年5月21日,沪市突然全面放开股价,大盘直接跳空高开到1260.32点,较前一天涨幅高达104.27%,上证指数当天从616点飙升至1265点,三天后冲高至1420点,股票价格一飞冲天,其中,5只新股市价面值狂飙2500%至3000%,上证指数首度跨越千点。

1992年6月12日,股票交易印花税税率调高至3‟,当天市场没反应,盘整一月后从1100多点跌到300多点。

1992年8月10日,深圳发售新股认购抽签表,发生震惊全国的“8·10风波”,之后三天,上海股市受此影响暴跌22.2%,上证指数跌去400余点,与5月25日的1420点相比净跌640点,两个半月内跌幅达到45%。

1992年11月17日,上海联农股份有限公司(天宸股份600620)人民币股票上市,当日沪指跌至386.85点,收盘393.52点,完成最后一跌,此后股指一路上行,至1993年2月16日,收在1558.95,涨幅296.16%。

关键词:调高印花税、8·10风波。

1553点跌至325点,历时18个月,最大跌幅达79%。

1993年2月16日上海“老八股”宣布扩容,上证指数从1558.95点一直下泄到1994年7月29日的最低325.89点,跌幅达79.10%。

1994年7月29日,《人民日报》刊登证监会和国务院有关部门稳定和发展股票市场的措施(年内暂停新股发行上市;严控上市公司配股规模;采取措施扩大入市资金范围),昭示1993年上半年熊市后管理层的坚定信心,引起八月狂潮,俗称“三大政策”,上证指数从当日收盘的333.92点涨至1994年9月13日的1052.94点,涨幅达215.33%。

关键词:扩容、三大政策。

1053点跌至512点,历时16个月,最大跌幅达51%。

1995年1月3日实行T+1交易制度;1995年2月23日,“3·27国债期货事件”爆发,5月17日国债期货市场关闭,5月18日股市井喷,5月19日“3·27”事件始作俑者管金生被捕。

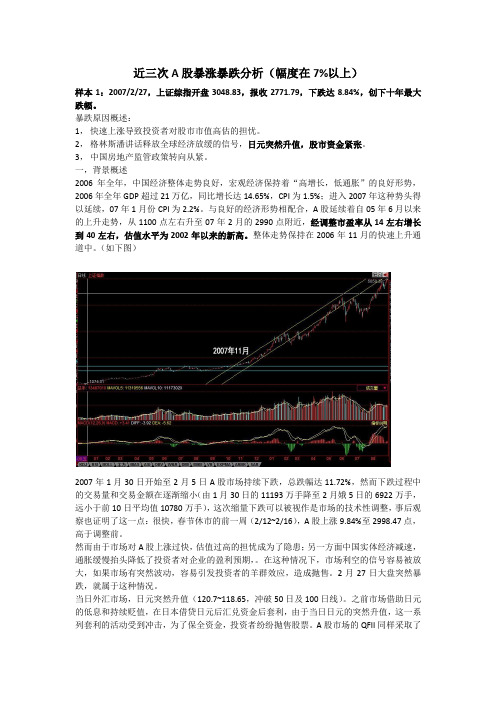

近三次A股暴涨暴跌分析(幅度在7%以上)样本1:2007/2/27,上证综指开盘3048.83,报收2771.79,下跌达8.84%,创下十年最大跌幅。

暴跌原因概述:1,快速上涨导致投资者对股市市值高估的担忧。

2,格林斯潘讲话释放全球经济放缓的信号,日元突然升值,股市资金紧张。

3,中国房地产监管政策转向从紧。

一,背景概述2006年全年,中国经济整体走势良好,宏观经济保持着“高增长,低通胀”的良好形势,2006年全年GDP超过21万亿,同比增长达14.65%,CPI为1.5%;进入2007年这种势头得以延续,07年1月份CPI为2.2%。

与良好的经济形势相配合,A股延续着自05年6月以来的上升走势,从1100点左右升至07年2月的2990点附近,经调整市盈率从14左右增长到40左右,估值水平为2002年以来的新高。

整体走势保持在2006年11月的快速上升通道中。

(如下图)2007年1月30日开始至2月5日A股市场持续下跌,总跌幅达11.72%,然而下跌过程中的交易量和交易金额在逐渐缩小(由1月30日的11193万手降至2月娥5日的6922万手,远小于前10日平均值10780万手),这次缩量下跌可以被视作是市场的技术性调整,事后观察也证明了这一点:很快,春节休市的前一周(2/12~2/16),A股上涨9.84%至2998.47点,高于调整前。

然而由于市场对A股上涨过快,估值过高的担忧成为了隐患;另一方面中国实体经济减速,通胀缓慢抬头降低了投资者对企业的盈利预期,。

在这种情况下,市场利空的信号容易被放大,如果市场有突然波动,容易引发投资者的羊群效应,造成抛售。

2月27日大盘突然暴跌,就属于这种情况。

当日外汇市场,日元突然升值(120.7~118.65,冲破50日及100日线)。

之前市场借助日元的低息和持续贬值,在日本借贷日元后汇兑资金后套利,由于当日日元的突然升值,这一系列套利的活动受到冲击,为了保全资金,投资者纷纷抛售股票。

1999年9月22日,十五届四中全会审议通过了《关于国有企业改革和发展若干重大问题的决定》决定明确指出,在不影响国家控股的情况下,适当减持部分国有股。

2000年“千年虫危机”导致华尔街网络股泡沫破灭,纳斯达克股指下跌一半。

2000年6月,时任财政部部长项怀诚指出:中国政府计划适时开拓社会保障制度新的融资渠道,包括把一部分国有资产变现,用于社会保障。

当时的社保基金刚刚成立,社保基金不足,减持国有股补充,当时出于这个目的。

2001年,美国经济继续在衰退中争扎,2001年9月11日,9.11事件爆发,对美国经济毁灭性打击,纽交所连续四天停止交易。

9.11后美国将战略中心重新调整,暂缓针对亚太,转为反恐。

与此同时,亚洲已经从金融风暴中走出来(指1997年7月2日,国际金融炒团袭击亚洲等过,98年港府出面救市)2001年12月11日,中国正式加入世界贸易组织。

2001年6月12日,国务院发布,按市价减持国有股,用于社保。

当时有2/3是非流通股,三四千亿股。

当时市场反映激烈,半年时间,上证指数,从2245点跌至1339点,跌幅超过四成。

政策不明朗,市场不买账。

国务院不得不紧急停止国有股减持规定。

从2001年到2005年,中国股市经历了最漫长的熊市。

市场将近蒸发了5457亿元的流通市值。

“生死鞍证”“中经开之死”“华夏证券破产”欠债约66亿,证券公司大批被托管。

操纵股市的投资者损失惨重。

“中科创案”2002年11月党的十六大选举出新的党中央后,12月做的第一件事就是召开中央经济工作会议,并成立国家金融领导小组。

2003年:渐进式变革回望2003年的中国股票市场,是在渐进式变革中度过的。

经历了2002年,中国证券业出现全行业亏损,绝大多数券商、机构、私募基金、公募基金、企业入市资金和银行入市资金陷于深度套牢。

2003年的1311点既不是“市场底”,也不是“政策底”,而是“政治底”。

在政策法规面、在市场资金面、在上市公司基本面,一些最基本的制度性安排在悄然生变。

从这个调查可以看出,大多数投资者依然认为,我们的股市还是一个政策市,我们股市中常常出现的大起大落,主要是因为我们的市场监管水平不高,制度建设滞后,下面我们就来回顾一下,十几年来中国股市的几次大的起伏。

第一轮回:1992年5月21日,上交所取消股票交易价格限制:1992年5月21日,上海股市交易价格限制全部取消,在这一利好消息刺激下,大盘从616.99点直接跳空高开在1260.32点,较前一天涨幅高达104.27%,这也是上证指数首次突破千点大关。

此后仅仅3天时间,各只股票价格都呈现一飞冲天的走势,平均涨幅为570%。

其中,5只新股更狂升2500%至3000%。

此后的在一年半的时间中,上证指数暴涨1300多点。

第一轮回:1993年,国务院实施金融整顿,银根收紧:1993年开始,各种利空消息不断,整个证券市场资金出现大面积退潮,这是中国股市周期最长,下降幅度最大的一次熊市,从1993年2月的最高点1558点,到1994年7月的最低点333点,最大跌幅78%。

第一轮回:1994年7月30日,三大利好救市政策引发大涨:股市的持续暴跌引发了监管层的担心,1994年7月30日,《人民日报》发表证监会与国务院有关部门共商稳定和发展股票市场措施的文章,推出“停发新股、允许券商融资、成立中外合资基金”三大利好救市政策,股市出现8月上涨狂潮。

上证指数从7月底的333.92点,上涨至9月的1052.94点,两个月之内涨幅高达215.33%。

第二轮回:1996年12月,政策扼住股市涨势:股市的持续暴涨同样引发了监管者的担心,1996年12月16日,《人民日报》发表特约评论员文章《正确认识当前股票市场》,文中给当前股市定性:“最近一个时期的暴涨则是不正常和非理性的。

”经中国证监会同意,上交所和深交所决定从既日起,对在该两所上市的股票、基金类证券的交易实行价格涨跌幅10%限制并实行公开信息制度。

当天,沪深两市股指跌幅超过9。

A股历史上前十大涨幅沪市十大涨幅排行榜及下一交易日表现日期涨幅下一交易日2001年10月23日9.86% 2.84%2008年9月19日9.45% 7.77%2008年4月24日9.29% -0.71%2002年6月24日9.25% -0.04%2000年2月14日9.05% -0.20%2005年6月8日8.21% 1.39%2008年2月4日8.13% -1.55%1997年2月19日7.58% 0.25%2002年1月31日6.81% -0.41999年9月9日6.59% -0.91%深市十大涨幅排行榜及下一交易日表现日期涨幅下一交易日2001年10月23日10.00% 2.45%2008年4月24日9.59% 1.47%2000年2月14日9.07% 1.67%2002年6月24日9.05% 0.53%2008年9月19日9.00% 6.59%2005年6月8日8.38% 0.50%2008年2月4日7.95% -1.01%1999年6月28日7.87% 3.08%2002年1月31日7.31% -0.50%2008年8月20日7.13% -3.38%值得注意的是,A股史上最近六次的井喷行情均是受利好政策的提振。

第一次:2000年2月14日2000年2月14日,节后的第一个交易日,证监会宣布,50%新股向二级市场配售政策。

同时,春节放假期间,美国纳斯达克股市疯狂上扬,受此双重利好影响,在网络科技股的带领下,当日沪指大幅高开57个点,从1534.99点上涨到1673.94点,涨幅达9.05%,涨停的股票当日比比皆是,成交量也放大近5成。

接下来延续了上涨趋势,直到上证指数在2001年6月达到2245点。

从1534.99点到2245点,一年多的时间,涨幅达46%。

第二次:2001年10月23日2001年10月23日,受证监会停止首次发行和增发股票时减持国有股的重大利好消息的影响,爆发了A股史上最大的单日巨幅反弹行情,随后略有回调后缓缓盘升,尾市四大指数几近涨停。

股市九次暴涨暴跌作者:李戴来源:《中国经济信息》2012年第21期从上海证券交易所开业起,中国的股民经历了一次次惊心动魄的过山车之旅。

1990年12月19日,时任上海市市长的朱镕基在浦江饭店敲响上证所开业的第一声锣。

这是中国在改革开放以来富有历史性意义的一刻。

在其后中国20年间的经济发展以世界所有国家都望尘莫及的速度高速发展,其中不能否认中国股市为上市企业发展所发挥的巨大作用,但本应随着经济发展、股市发展及企业发展享受红利的中国股民却是连连受挫。

从上海证券交易所开业起,中国股市便展现出一种非比寻常的发展状态,中国的股民也经历一次次惊心动魄的过山车之旅。

第一轮暴涨暴跌:从100点起步;仅仅经过了1年多时间,上证指数就狂飙至1429点,这是中国股市第一个“顶峰”。

此次牛市上证指数暴涨了1329%。

但随后股市便是急速的回跌,在1992年11月16日,上证指数回落至386.85点,跌幅72.99%。

第二轮暴涨暴跌:随后股市仅仅用了3个月的时间,上证指数上涨了1100多点,涨幅达284%。

不过,所谓的历史高位在站稳了4天之后,1992年的那一幕又一次上演了。

相比上次暴跌幅度更大,时间更长的下跌开始了,下跌持续达17个月之久。

在1994年7月29日,股指终于在333.92点停下了脚步,但此时的跌幅已达79%。

第三轮暴涨暴跌:由于三大政策救市,1994年8月1日,新一轮行情再次启动,这一轮大牛行情来得更加猛烈而短暂,仅用一个多月时间,上证指数就猛蹿至1994年9月13日的最高点1052.94点,涨幅为215%。

随后便展开了一轮更加漫长的熊市。

直至1996年1月19日,上证指数跌至512.83点的最低点,跌幅51.3%,下跌总计耗时16个月。

第四轮暴涨暴跌:1996年1月19日,上证指数从500点上方启动。

1997年5月12日达1510.17点。

不到半年时间,大盘暴涨1000点,上证指数上涨接近300%。

自1997年下半年股市开始了长达两年的“调整”,1999年5月17日跌至1047.83点,跌幅32%。

近三次A股暴涨暴跌分析(幅度在7%以上)样本1:2007/2/27,上证综指开盘3048.83,报收2771.79,下跌达8.84%,创下十年最大跌幅。

暴跌原因概述:1,快速上涨导致投资者对股市市值高估的担忧。

2,格林斯潘讲话释放全球经济放缓的信号,日元突然升值,股市资金紧张。

3,中国房地产监管政策转向从紧。

一,背景概述2006年全年,中国经济整体走势良好,宏观经济保持着“高增长,低通胀”的良好形势,2006年全年GDP超过21万亿,同比增长达14.65%,CPI为1.5%;进入2007年这种势头得以延续,07年1月份CPI为2.2%。

与良好的经济形势相配合,A股延续着自05年6月以来的上升走势,从1100点左右升至07年2月的2990点附近,经调整市盈率从14左右增长到40左右,估值水平为2002年以来的新高。

整体走势保持在2006年11月的快速上升通道中。

(如下图)2007年1月30日开始至2月5日A股市场持续下跌,总跌幅达11.72%,然而下跌过程中的交易量和交易金额在逐渐缩小(由1月30日的11193万手降至2月娥5日的6922万手,远小于前10日平均值10780万手),这次缩量下跌可以被视作是市场的技术性调整,事后观察也证明了这一点:很快,春节休市的前一周(2/12~2/16),A股上涨9.84%至2998.47点,高于调整前。

然而由于市场对A股上涨过快,估值过高的担忧成为了隐患;另一方面中国实体经济减速,通胀缓慢抬头降低了投资者对企业的盈利预期,。

在这种情况下,市场利空的信号容易被放大,如果市场有突然波动,容易引发投资者的羊群效应,造成抛售。

2月27日大盘突然暴跌,就属于这种情况。

当日外汇市场,日元突然升值(120.7~118.65,冲破50日及100日线)。

之前市场借助日元的低息和持续贬值,在日本借贷日元后汇兑资金后套利,由于当日日元的突然升值,这一系列套利的活动受到冲击,为了保全资金,投资者纷纷抛售股票。

A股市场的QFII同样采取了行动,这也被普遍认为是2月27日暴跌的主要诱因。

根据统计资料,2月25日,A 股市场共计20家QFII ,合计持有46只股票32561.91万股。

日元的突然升值背后是投资者对全球经济的悲观预期。

综合看来,此前格林斯潘讲话声称美国经济可能陷入衰退是主要的利空因素,全球市场均作出反应。

2月27日主要的市场信心指数USD 3M LIBOR 及VIX 跳升7.674~11.3312 BP/11.3447~17.079。

资金方面,中国股市暴跌后稍晚开盘的全球各大股市也普遍大幅下跌。

道指大幅下跌(12628~12216);日经指数从年内高点开始下滑。

二,之后走势2月27日大跌之后,2月28日股市低开高走,午后开始上扬,最终收涨3.93%。

此次大跌最终被证明是市场的一次过度反应,上证综指于3月21日开盘回到3042点,用时不到一个月。

上证指数在经过此次暴跌之后依然保持在上升通道中,在同年10月16日创下A 股历史最高6124点。

本次的大跌并没有产生“分水岭”的实质影响。

样本2:2007/6/4,上证综指开盘381.82,报收3670.4,下跌8.26%背景概述,正如之前所述,中国A 股市场从05年六月开始连续两年的牛市。

监管层对股市上涨过快的担忧也日益显著,并连续出台了各项紧缩政策,试图对股市进行干预。

自2007年开始,人行三次上调存款准备金率共计1.5%,两次加息(其中5月19日为较少见的不对称加息,贷款基准利率上调0.18%,存款基准利率上调0.27%),下图可以证明,在股市的上涨周期中,M1的绝对存量于股指有着高度相关,一系列的紧缩的货币政策造成了市场对资金面转向紧张的预期;证监会两次下发文件表示对股市投资过热和机构风险经营的担忧,对市场进行窗口指导。

然而在收到一系列紧缩信号后,A 股市场仍然保持着快速上涨的势头。

(如图)2月27日的暴跌结束后,A 股市场的交易量明显增大:3月15日的小幅盘整筑底结束时,上证每天交易额平均在850亿左右;而在5月31至6月4日的大跌之前,日均交易额已经达到了2000亿左右,后市上涨的压力显著增大,5月29日收市时,沪市平均市盈率已经达到了44倍,股市整体估值过高已经成为了不争的事实;而另一方面,中国股市开户数也于之后的5月31日达到了1亿户,大量个人投资者的参与使得监管层的担忧进一步加深。

100000.00105000.00110000.00115000.00120000.00125000.00130000.00135000.000.00500.001000.001500.002000.002500.003000.003500.004000.004500.002006.012006.022006.032006.042006.052006.062006.072006.082006.092006.102006.112006.122007.012007.022007.032007.042007.055月31日至6月4日5月30日,在之前保证短期内不会调整印花税的声明发布不久后,财政部于零点突然宣布将印花税由千分之一上调到千分之三。

A股历史上每次印花税的调整都对股市产生了相当大的影响,因此如此大幅度的调整印花税也可以看出监管层抑制股市的意图非常明显。

市场因此产生了恐慌情绪。

5月30日开盘大幅跳低至4087.41点,较前一交易日收盘下跌247.51点,最终收于4053.90点。

是日跌停个股的数量将甚至超过了2月27日,达到接近900只,交易额也达到了2712.94亿。

大盘在5月31日小幅回升之后,6月1日即6月4日继续下跌,6月4日的跌幅达到了8.26%,这也是十多年来A股市场的第二大跌幅,与上次大跌间隔仅三个月。

后市走势:5月30日的大跌被视作是中国自05年6月的牛市的转折点,此次大跌后两个月的时间内,大盘都在整理筑底,日均交易额在第一次探底之后恢复到1600亿,在第二次筑底的过程中继续下降至1000亿以下,之后虽然放量上涨,突破了矩形整理空间,但是上涨主要由大盘权重股拉动,形成了指数上涨而大部分投资者并不获利的情况。

这轮行情产生的直接原因是,政策的密集出台导致市场短期内悲观情绪爆发,最终导致泡沫快速破裂。

样本3、4:2008年1月22日,2008年1月28日。

上证综指分别下跌7.22%、7.19%直接原因:中国平安宣布拟增发不超过12亿股,以1月18日的收盘价测算,其公开增发募集资金额将达到约1178亿元,再加上412亿分离债募资额度,其再融资规模将接近1600亿元。

此次创纪录的再融资必将严重影响A股市场的流动性,因此引发了市场的恐慌情绪,导致此轮大跌。

值得注意的是平安并没有及时披露此次巨额融资的目的,而股东大会上此次再融资方案却以92%的投票率通过;而21、22日连续两天中国平安跌停板,股东用脚投票的意识远远剩余用手投票的意识,这说明了国内投资者的股东意识亟待提高。

后市走势:这两次下跌正式终结了A股之前一轮的反弹,上证综指自08年1月14日到08年2月1日累计下跌超过了20%,并由此开启了下跌的通道,本轮下跌的主要原因有:1,08年初全球经济不景气,投资者对市场衰退的担忧日益加重。

2,外需下降将直接影响国内企业的增长预期,年初延续的紧缩政策也影响了企业增长。

3,A股在经历了有史以来最大的一轮上涨之后,市场估值偏高。

结论部分:一,市场下跌的直接诱因我认为市场暴跌需要很强的外部影响,而外部影响的主要形势有:A, 指向明显且严厉的政策出台(5.30 财政部调整印花税)B, 大幅低于预期的重要市场数据发布或领导人的发言。

(2.27 格林斯潘的讲话)C, 外盘剧烈波动,投资者受到悲观情绪感染或资金出现问题并因此大量抛售(2.27)D, 突发性市场事件(比如平安的巨额融资)二,深层次原因宏观经济经济周期对股市整体走势有着重要影响,也为这种大幅波动提供了环境。

材料1,2处在中国经济快速增长的背景之下,股市随之上升应为常态,但是市场对经济是否过热也始终抱有疑问。

由于资本市场对经济转折信号更为敏感,同时也容易受到外界因素的干扰,因此在特定情况下出现了大幅波动。

从行为金融学的角度来看,这种极端事件是市场无效的典型例证:投资者对股票价值缺乏理性判断,普遍参与“追涨杀跌”导致股市的估值偏离真实水平,风险大量积累。

在这样的背景下,对股市走势具有反向影响的突发事件就会容易引发暴涨暴跌。

但是,材料1,2中的两次大跌在本质上有着很大的差异。

2.27大跌后市场很快恢复并继续攀升更多说明了在持续的良好经济环境下,投资者并不具有恶劣经济环境下的审慎态度,因此“羊群效应”非常明显。

这次大跌对投资者而言是敲响一次警钟,而不是宣布上涨的终结。

而从材料2中我们可以发现,之前一系列连续的货币政策调控及窗口辅导都没有对股市造成重大影响,但印花税的大幅提高直接造成了5.30~6.4的大跌。

材料3,4处在的股市转淡但整体经济前景不明的背景之下。

08年全球经济衰退趋势渐现,外需不振导致国内企业收益预期下滑,而央行延续着07年的紧缩货币政策。

由于经济整体前景的不明确,股市本身的流动性成为了市场的重要关注指标,而中国平安的巨额融资计划则影响力投资者的预期;同时,平安本身作为大盘的权重股,其大幅下跌对股市的冲击也非常严重,其影响不仅仅是指数上的拖拽,更多的是由于机构投资者受到影响,进而导致资产组合的重新配置,影响了其他自5.30大跌到6124点顶峰的过程中支撑大盘上涨的权重股。

关于货币政策及货币供给与股市关系的一些看法:从材料2和材料3,4中我们可以看出:在宏观经济过热的条件下,货币政策对股市的调控并不具有立竿见影的作用,而直接针对交易的财政政策变动反而具有更大的影响;而在经济前景不确定,股市逐渐走弱的条件下,货币政策的变化则对市场起到了重要作用,流动性成了支撑股市的重要因素。

整体来看,货币增量对股市的影响,大于货币存量对股市的影响。

市场估值2.27大跌之前,上证综指经调整市盈率从14左右增长到40左右,估值水平为2002年以来的新高;而5.30大跌之前,该数值已经达到了44。

存在着明显的高估;而08年1月的两次大跌背后是投资者对企业盈利的预期下降,市场流动性的骤然减少也导致了投资者得恐慌情绪。