异方差的eviews操作

- 格式:doc

- 大小:138.50 KB

- 文档页数:6

eviews异方差检验步骤Eviews是一款常用的经济学软件,它允许用户进行多种统计分析,其中包括异方差检验。

异方差是指随着自变量的变化,因变量的方差也会发生变化。

在实际分析中,如果忽略了异方差,则会导致统计结果不准确。

因此,在使用Eviews进行分析时,进行异方差检验十分重要。

以下是Eviews进行异方差检验的步骤:1. 打开Eviews软件,并导入所需的数据。

在“工作文件”菜单下选择“打开文件”,找到所需的数据文件并打开。

2. 选择变量。

单击“变量”菜单,并选择要检验的因变量和自变量。

如果有多个自变量,在本例中就需要选择多个自变量。

3. 进行回归分析。

单击“Quick”菜单下的“Estimate Equation”选项,进行回归分析。

在回归分析中,需要输入因变量和自变量,并进行模型估计。

4. 异方差检验。

在回归分析完成后,单击“View”菜单下的“Residual Diagnostics”选项,进入错误项诊断。

5. 在错误项诊断中选择异方差检验。

在错误项诊断面板中,选择“Heteroskedasticity Tests”选项,并选择所需的异方差检验类型。

在Eviews中,通常可以使用Breusch-Pagan/Godfrey测试或White 测试来检验异方差。

6. 查看结果。

完成异方差检验后,Eviews会返回检验结果。

如果结果显示存在异方差,则需要进行调整,以消除异方差的影响。

总之,在使用Eviews进行经济学分析时,进行异方差检验至关重要,可以保证模型分析的准确性和可靠性。

上述步骤简单易懂,只要按照步骤操作,就可以轻松地完成异方差检验。

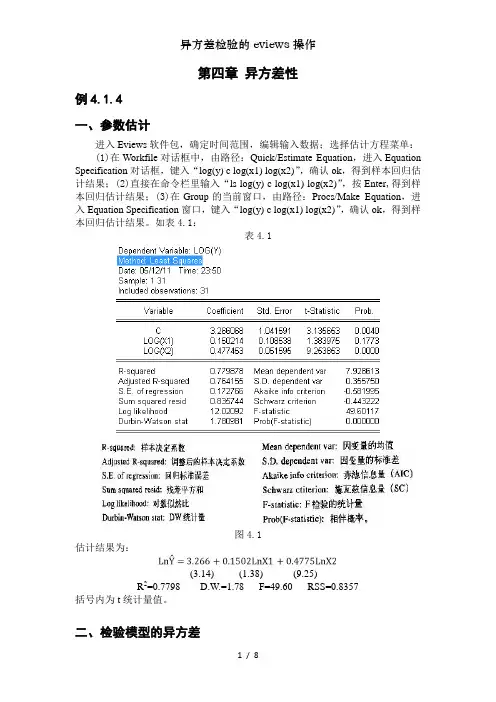

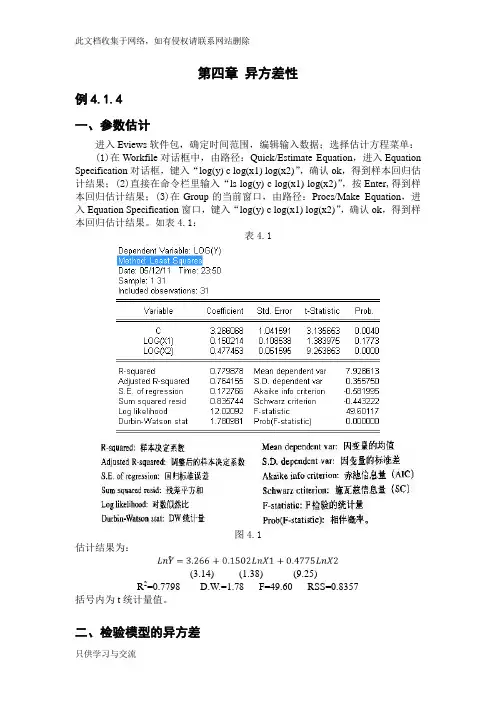

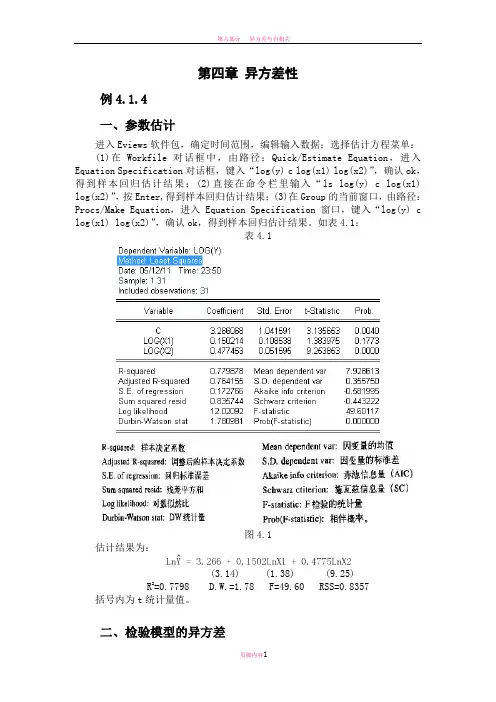

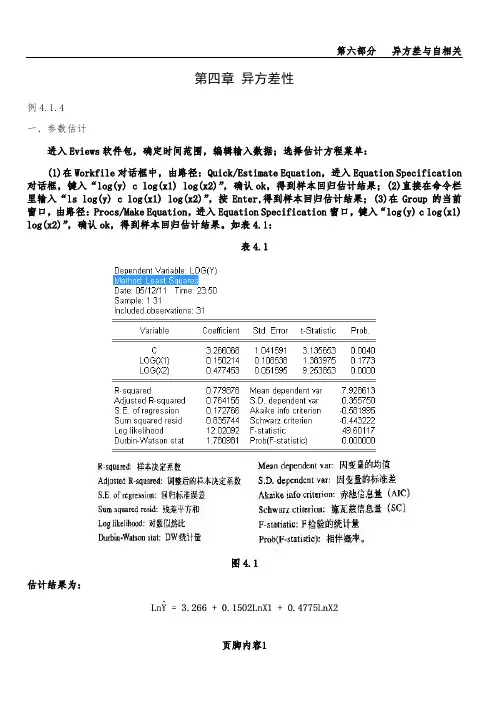

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

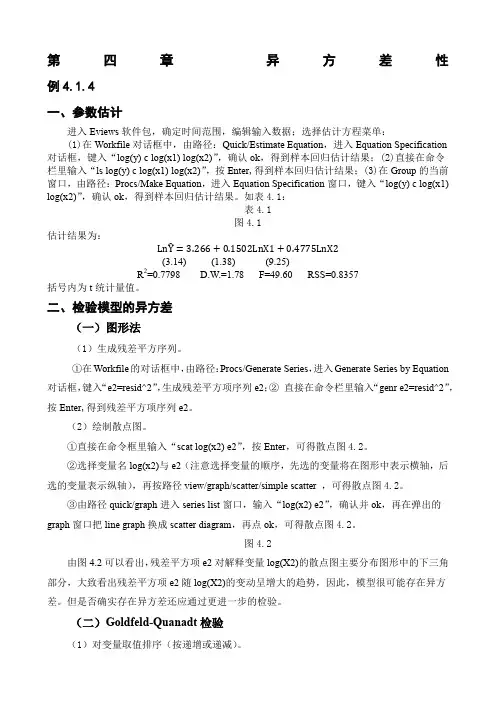

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation 对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

异方差的eviews操作图3-1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图3-2 我国制造业销售利润回归模型残差分布图3-2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

2、Goldfeld-Quant检验⑴将样本安解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3-3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3-3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图3-4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X图3-4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性3、White 检验⑴建立回归模型:LS Y C X ,回归结果如图3-5。

图3-5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图3-6。

图3-6 White 检验结果其中F 值为辅助回归模型的F 统计量值。

取显著水平05.0=α,由于2704.699.5)2(2205.0=<=nR χ,所以存在异方差性。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

实验三异方差的检验与修正实验目的1、理解异方差的含义后果、2、学会异方差的检验与加权最小二乘法实验内容一、准备工作。

建立工作文件,并输入数据,用普通最小二乘法估计方程(操作步骤与方法同前),得到残差序列。

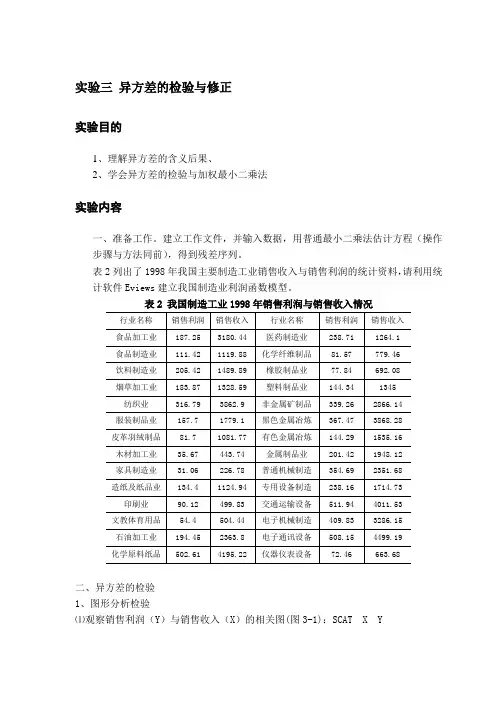

表2列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

表2 我国制造工业1998年销售利润与销售收入情况二、异方差的检验1、图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图3-1):SCAT X Y图3-1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图3-2 我国制造业销售利润回归模型残差分布图3-2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

2、Goldfeld-Quant检验⑴将样本安解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3-3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3-3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图3-4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X图3-4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性3、White 检验⑴建立回归模型:LS Y C X ,回归结果如图3-5。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification 对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

eviews异方差检验步骤Eviews异方差检验步骤异方差是指随着自变量的变化,因变量的方差也会发生变化。

在回归分析中,如果存在异方差,会导致回归系数的估计值不准确,从而影响模型的可靠性。

因此,进行异方差检验是非常重要的。

Eviews是一款常用的统计软件,它提供了多种方法来检验异方差。

下面我们将介绍Eviews中进行异方差检验的步骤。

步骤一:建立回归模型我们需要建立一个回归模型。

在Eviews中,可以通过“Quick”菜单中的“Estimate Equation”来建立回归模型。

在弹出的对话框中,选择因变量和自变量,并设置其他参数,如拟合方法、截距项等。

步骤二:检验异方差建立好回归模型后,我们需要进行异方差检验。

在Eviews中,可以通过“View”菜单中的“Residual Diagnostics”来进行检验。

在弹出的对话框中,选择“Heteroskedasticity Tests”选项卡,然后选择需要进行的异方差检验方法。

Eviews提供了多种异方差检验方法,包括Breusch-Pagan-Godfrey 检验、White检验、Goldfeld-Quandt检验等。

这些方法的原理和适用条件不同,需要根据具体情况选择合适的方法。

步骤三:解释检验结果进行异方差检验后,Eviews会输出检验结果。

通常包括检验统计量、p值等信息。

如果p值小于显著性水平(通常为0.05),则可以拒绝原假设,认为存在异方差。

如果检验结果显示存在异方差,我们需要对模型进行修正。

常用的方法包括使用异方差稳健标准误、进行加权最小二乘回归等。

总结Eviews提供了多种方法来检验异方差,包括Breusch-Pagan-Godfrey 检验、White检验、Goldfeld-Quandt检验等。

进行异方差检验后,需要根据检验结果对模型进行修正,以提高模型的可靠性。

第四章异方差性例一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表:表图估计结果为:R2= .= F= RSS=括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图。

图由图可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:LnŶ=3.266+0.1502LnX1+0.4775LnX2(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号内为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

第四章异方差性例4.1.4一、参数估计进入Eviews软件包,确定时间围,编辑输入数据;选择估计方程菜单:(1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。

如表4.1:表4.1图4.1估计结果为:(3.14) (1.38) (9.25)R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357括号为t统计量值。

二、检验模型的异方差(一)图形法(1)生成残差平方序列。

①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。

(2)绘制散点图。

①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。

②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图4.2。

③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。

Eviews 运用于计量经济学的三个举证一、异方差检验:首先做出相应的ls模型,White检验:在HeteroskedasticityTest:White中检验p值,如果p.f值小于0.05则表示有异方差,反之没有异方差。

G—Q检验20对数据中在上方输入*排序*选出1~7*做回归得出Sum squared resid同样再输入smpl 14 20/ls y c x得出第二个rss用rss(1)/rss(2)做f检验其他检验方式中用genr 定义变量进行回归分析确定最大的r2等值来确定其异方差形式?修正方法加权最小2定义e1为相应的resid (e)在ls规划时将opion中的weight设为abs(e1)进行来说规划即可这时会去掉其异方差性二、多重共线性对数据建模ls分析数据看哪个每个解释变量的f值,检验其是否有多重共线性求其相关系数矩阵“Quick\Group Statistics\Correlations”得出后和0.8 比较,如果大于0.8 说明两者之间有激情。

修正方法:逐步回归先对每一个进行ls分析建模然后取出对y影响最大的做为基础然后更具其相关系数大小排序,用做出先关的检验,选择加入的元素如上图就是加入了x3三、序列相关性同样的ls对其d.w做出分析,如果接近2 则没有一次相关,若出了范围则有相应的相关性其他次的相关性可以由lm检验得到(小于0.05即有序列相关性)。

自相关的检验还有view/residual/con-----Q----做出如图所示的表修正方法杜宾两步法:进行如下的ls估计可得:将p 的值带入查分模型如下输入:结果如下:d.w含糊可以用lm检验其是否任然具有相关性。

用b(贝塔)0/(1-p)p=之前的0.6278或者是第一次的1-d.w/2最小二乘法输入如下结果如下Lm检验:可用。

差分法直接输入:同样也可知取出了其序列相关性----made by M.J.。

实验三异方差的检验与修正

实验目的

1、理解异方差的含义后果、

2、学会异方差的检验与加权最小二乘法

实验内容

一、准备工作。

建立工作文件,并输入数据,用普通最小二乘法估计方程(操作

步骤与方法同前),得到残差序列。

表2列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

表2 我国制造工业1998年销售利润与销售收入情况

二、异方差的检验

1、图形分析检验

⑴观察销售利润(Y)与销售收入(X)的相关图(图3-1):SCAT X Y

图3-1 我国制造工业销售利润与销售收入相关图

从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析

首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图3-2 我国制造业销售利润回归模型残差分布

图3-2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

2、Goldfeld-Quant检验

⑴将样本安解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)

⑵利用样本1建立回归模型1(回归结果如图3-3),其残差平方和为2579.587。

SMPL 1 10

LS Y C X

图3-3 样本1回归结果

⑶利用样本2建立回归模型2(回归结果如图3-4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X

图3-4 样本2回归结果

⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而

44.372.2405.0=>=F F ,所以存在异方差性

3、White 检验

⑴建立回归模型:LS Y C X ,回归结果如图3-5。

图3-5 我国制造业销售利润回归模型

⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图3-6。

图3-6 White 检验结果

其中F 值为辅助回归模型的F 统计量值。

取显著水平05.0=α,由于

2704.699.5)2(2205.0=<=nR χ,所以存在异方差性。

实际应用中可以直接观察相伴概

率p 值的大小,若p 值较小,则认为存在异方差性。

反之,则认为不存在异方差性。

4、斯皮尔曼等级相关系数检验

其操作步骤为:

A. 对X 排序:命令行输入SORT X

B. 输入X 的等级:data d1(依次输入1-n 的自然数);

C. 对残差绝对值排序:命令行输入SORT abs(resid);

D. 输入残差绝对值的等级:data d2(依次输入1-n 的自然数);

E. 依据公式计算等级相关系数检验统计量,并查表得出结论。

5、异方差的消除—加权最小二乘法

加权最小二乘法中,最重要的是确定权重的确定,一般而言,采用残差绝对值的倒数作为权重,也可以采用其他形式。

A. 首先,用SMPL 命令设定样本的区间(包括所有观测值),如:SMPL 1 31

B. 进行最小二乘回归,得到残差序列,LS Y C X

C. 根据残差确定权重, GENR W1=1/ABS(RESID)

D.进行加权最小二乘估计,LS(W=W1) Y C X;或在方程窗口中点击

Estimate\Option按钮,并在权数变量栏里依次输入W1

回归结果如下图3-7所示:

图3-7

E. 对回归方程在进行White 检验,观察异方差的调整情况

对所估计的模型再进行White检验,其结果如下图3-8所示:

图3-8

nR的值,这表示异方差性已经得到很图3-8对应的White检验没有显示F值和2

好的解决。