Eviews异方差性实验报告

- 格式:doc

- 大小:393.00 KB

- 文档页数:11

异方差性实验报告篇一:计量经济学上机实验报告(异方差性)提示:打包保存时自己的文件夹以“学号姓名”为文件夹名,打包时文件夹内容包括:本实验报告、EViews工作文件。

篇二:Eviews异方差性实验报告实验一异方差性【实验目的】掌握异方差性问题出现的来源、后果、检验及修正的原理,以及相关的Eviews操作方法。

【实验内容】以《计量经济学学习指南与练习》补充习题4-16为数据,练习检查和克服模型的异方差的操作方法。

【4-16】表4-1给出了美国18个行业1988年研究开发(R&D)费用支出Y与销售收入X的数据。

请用帕克(Park)检验、戈里瑟(Gleiser)检验、G-Q检验与怀特(White)检验来检验Y关于X的回归模型是否存在异方差性?若存在【实验步骤】一检查模型是否存在异方差性1、图形分析检验(1)散点相关图分析做出销售收入X与研究开发费用Y的散点相关图(SCATX Y)。

观察相关图可以看出,随着销售收入的增加,研究开发费用的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

(2)残差图分析首先对数据按照解释变量X由小至大进行排序(SORT X),然后建立一元线性回归方程(LS Y C X)。

因此,模型估计式为: Y?187.507?0.032*X ----------(*) ?(0.17)(2.88) R2=建立残差关于X的散点图,可以发现随着X增加,残差呈现明显的扩大趋势,表明存在递增的异方差。

2、Park检验建立回归模型(LS Y C X),结果如(*)式。

生成新变量序列: GENR LNE2 = LOG(RESID^2)GENR LNX = LOG(X)生成新残差序列对解释变量的回归模型(LS LNE2 C LNX)。

从下图所示的回归结果中可以看出,LNX的系数估计值不为0且能通过显著性检验,即随机误差项的方差与解释变量存在较强的相关关系,即认为存在异方差性。

计量经济学实验报告【实验名称】异方差的检验和修正【实验目的】掌握用Eviews 检验模型中异方差问题的检验和补救方法,能够正确理解和分析Eviews的输出结果【实验内容】(1)试利用OLS法建立人均消费性支出与可支配收入的线性模型;(2)检验模型是否存在异方差性;(3)如果存在异方差性,试采用适当的方法估计模型参数。

【结果分析】1.建立模型打开Eviews软件,选中File\New\Workfile以创建一个工作文件,文件结构类型为undated。

在命令栏中输入“data X Y”,回车后得到一个未命名的组,向组中输入数据。

如下图。

设可支配收入为变量X(横坐标),消费性支出为变量Y(纵坐标),选中Quick\Graph,在出现的对话框中输入“X Y”,点击OK后在新出现的Graph对话框中,在Graph type中选择Categorical Graph下的scatter,点击OK,如下图所示:以X 为解释变量,Y 为被解释变量,建立一元线性回归方程:i 0i i Y =+*X ββ选中Object/New Objects ,在新建对象对话框中选中对象为Equation ,在出现的对话框中输入“y c x ”,进行回归分析,得到如下结果。

可以得出0β=725.3459 1β =0.664746 线性回归方程为:i Y =0β+1β *X=725.3459+0.664746*X(1.589047)(22.49622)2R=0.945802 F=506.0798由散点图可知,原模型很可能存在异方差性,为此,进一步的进行更精确的检验。

G-Q检验:升序排列去掉中间的7个样本,剩余24个样本,再分成两个样本容量为12的子样本,对两个子样本分别用OLS法作回归:键入命令Smpl 1 12Equation eq01.Is Y C XSmpl 20 31Equation eq02.Is Y C X完成对两个子样的回归;0β’=669.5344 1β’=0.677374i Y =0β’+ 1β’*X=669.5344+0.677374*X子样1: (0.281991) (3.490176)RSS1=1971249i Y =1179.053+0.644719*X子样2: (0.954140) (9.951062) RSS2=8403437计算F 统计量:F=197124984034371112/21-1-12/1=--)()(RSS RSS =4.263 在5%的显著性水平下,自由度为(10,10)的F 分布的临界值为4.263,于是拒绝同方差的原假设,表明模型存在异方差。

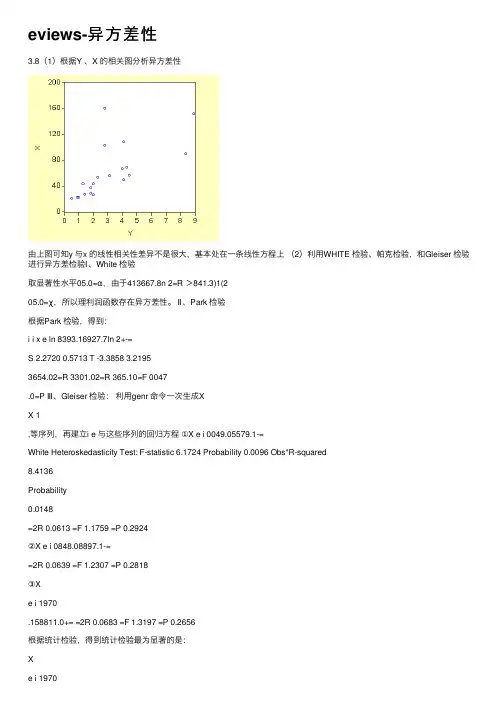

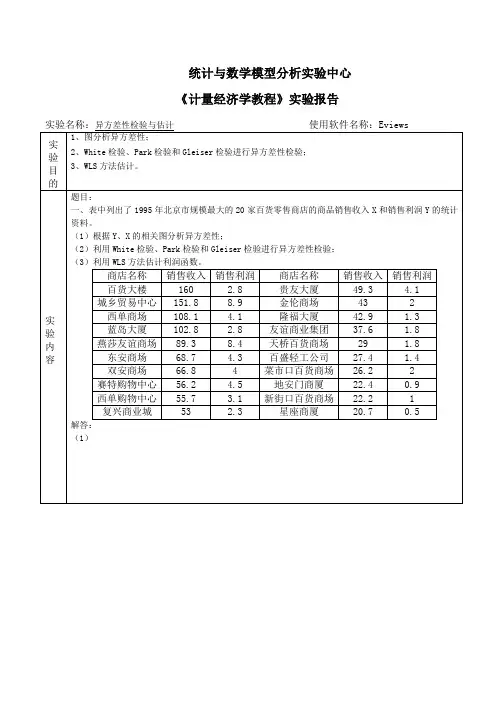

eviews-异⽅差性3.8(1)根据Y 、X 的相关图分析异⽅差性由上图可知y 与x 的线性相关性差异不是很⼤,基本处在⼀条线性⽅程上(2)利⽤WHITE 检验、帕克检验,和Gleiser 检验进⾏异⽅差检验Ⅰ、White 检验取显著性⽔平05.0=α,由于413667.8n 2=R >841.3)1(205.0=χ,所以理利润函数存在异⽅差性。

Ⅱ、Park 检验根据Park 检验,得到:i i x e ln 8393.16927.7ln 2+-=S 2.2720 0.5713 T -3.3858 3.21953654.02=R 3301.02=R 365.10=F 0047.0=P Ⅲ、Gleiser 检验:利⽤genr 命令⼀次⽣成XX 1,等序列,再建⽴i e 与这些序列的回归⽅程①X e i 0049.05579.1-=White Heteroskedasticity Test: F-statistic 6.1724 Probability 0.0096 Obs*R-squared8.4136Probability0.0148=2R 0.0613 =F 1.1759 =P 0.2924②X e i 0848.08897.1-==2R 0.0639 =F 1.2307 =P 0.2818③Xe i 1970.158811.0+= =2R 0.0683 =F 1.3197 =P 0.2656根据统计检验,得到统计检验最为显著的是:Xe i 1970.158811.0+= =2R 0.0683 =F 1.3197 =P 0.2656;上述四个⽅程表明,利润函数存在着异⽅差(只要取显著性⽔平012.0>α)(3)取权数 e 1w 3= 24e1w =利⽤加权最⼩⼆乘法估计模型:依次键⼊命令:4,3,2,1i )(i ==X C Y W W LS或在⽅程窗⼝中点击Estimate\Options 按钮,并在权数变量栏依次输⼊4321W W W W 、、、,可以得到⼀下估计结果:③ X Y 0387.07076.0?+= e 1w 3=S 0.2082 0.0053 T 3.3978 7.2001=2R 0.7422 =2n R 5.0534 =P 0.000001 ④ X Y0429.05918.0?+= 24e 1w = S 0.1283 0.004 T 4.61144 10.49056=2R 0.8594 =2n R 18.0642 =P 0模型④最优,所以利⽤WLS ⽅法估计的利润函数为 X Y 0429.05918.0?+= 2e 1w = S 0.1283 0.004 T 4.6114 10.49=2R 0.8594 =2n R 18.064 =P 03.9设根据某年全国各地区的统计资料建⽴城乡居民储蓄函数i i i bX a S ε++=时(其中,S 为城乡居民储蓄存款余额、X 为⼈均收⼊),如果经检验得知:228.1i i X e =:(1)说明该检验结果的经济含义;(2)写出利⽤加权最⼩⼆乘法估计储蓄函数的具体步骤;(3)写出使⽤Ewiews 软件估计模型时的有关命令。

姓名 学号实验题目 异方差的诊断与修正一、实验目的与要求:要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差;2、用加权最小二乘法修正异方差。

二、实验内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二) 参数估计Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28Included observations: 28Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X0.1043930.008441 12.366700.0000R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat1.212795 Prob(F-statistic)0.000000估计结果为: iY ˆ = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670)2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。

《计量经济学》上机实验报告四题目:异方差实验日期和时间:班级:学号:姓名:实验室:实验环境:Windows XP ; EViews 3.1实验目的:掌握异方差检验及修正方法,熟悉EViews软件的相关应用实验内容:利用实例数据和EViews软件,采用有关方法对建立的回归模型进行异方差的检验及处理。

第五章习题5.3实验步骤:一、建立工作文件⒈菜单方式⒉命令方式:CREATE A 起始期终止期二、输入数据三、检验异方差性⒈图示法排序sort X相关图:SCA T 变量名1 变量名2Ls y c x残差图:方程窗口点击RESID按钮⒉戈德菲尔德-匡特检验(C=n/4)①排序:sort X②取样本1 命令:Smpl 1 (n-n/4)/2③估计样本1:Ls y c x得到残差平方和RSS1即∑21i e③取样本1 命令:Smpl (n+n/4)/2 n④估计样本2:Ls y c x得到残差平方和RSS2即∑22i e⑤计算:F = RSS2/ RSS1若给定α,)2/)(,2/)((k c n k c n F F ---->α,表明存在异方差 3.怀特检验步骤:①取样:Smpl 1 n②估计回归模型(或非线性回归模型)计算残差序列:Ls y c x③怀特检验:在方程窗口中依次点击View\Residual Test\White Heteroskedastcity 得到nR 2,给定α,若nR 2>2αχ(q),表明模型存在异方差性 4.帕克(Park )检验 帕克检验的模型形式命令:①估计回归模型得到残差:ls y c x ②生成残差平方序列: genr E2=RESID^2 ③估计帕克检验模型 : ls log(e2) c log(x)给定α,若F>αF (k-1,n-k)或F 统计值的伴随概率p 小于给定α,表明模型存在异方差性 5. 戈里瑟(Gleiser )检验 戈里瑟检验的模型命令:①估计回归模型得到残差:ls y c x 或非线性模型估计 ②生成残差绝对数序列: genr E1=abs(RESID ) ③估计帕克检验模型 :当h=1时 ls e1 c x 当h=2时 ls e1 c x^2当h=1/2时 ls e1 c x^(1/2)或ls e1 c sqr(x ) 等等给定α,若F>αF (k-1,n-k)或F 统计值的伴随概率p 小于给定α,表明模型存在异方差性 四、利用加权最小二乘法估计回归模型命令:①估计回归模型(或非线性回归模型)得到残差 ls y c x ②根据帕克检验结果,生成权数1序列:genr w1=1/x^ 根据戈里瑟检验结果,生成权数2序列:genr w2=1/x^h 生成权数3序列:genr w3=1/abs(RESID) 生成权数4序列:genr w4=1/RESID^2③加权最小二乘法估计回归模型 Ls(w=w1) y c x Ls(w=w2) y c x Ls(w=w3) y c xie x e i i υβα=2ii i x e υβα++=ln ln ln 2ih i i x e υβα++=,21,2,1±±±=h βLs(w=w4) y c x④再运用怀特检验对加权最小二乘法估计回归模型进行异方差检验 试验结果: 写作例题 1、 图示法由相关图和残差图可知模型存在递增型异方差性 2、戈德菲尔德-匡特检验结果给定05.0=α,F=24.7244.3)210,210(05.0=--=>F F α,表明模型存在递增型异方差 3、怀特检验2704.62=nR 99.5)2(2205.0==>χχα,表明模型存在异方差4、帕克(Park )检验ix e i l n 6743.15549.5l n 2+-=2R =0.4655 F=22.64 P=0.0001P 值远小于0.05,上述方程表明利润函数存在异方差 5、戈里瑟(Gleiser )检验(1)ii x e 0153.02394.12+=2R =0.2982 F=11.05 P=0.003(2)ii x e 3862.16768.15+-=2R =0.3279 F=12.68 P=0.001(3)261074.20548.27i i x e -⨯+=2R =0.2177 F=7.24 P=0.012P 值远小于0.05,上述方程表明利润函数存在异方差,且模型(2)最优 6、加权最小二乘估计结果① (W=W1)(3.8823) (0.0099)(注:括号内数据为系数标准差)R 2=0.8483 nr 2=4.92 p=0.085(注:nr 2和p 为加权最小二乘估计模型的怀特检验结果)② (W=W2) (11.1877) (0.0077)x y 1086.09220.5ˆ+=x y1062.06493.8ˆ+=∑∑=24.72=579.5963769.67/2=/2122i i e e fR 2=0.6115 nr 2=3.16 p=0.206③ (W=W3) (3.7798) (0.0035) R 2=0.9754 nr 2=6.64 p=0.036④ (W=W4)(1.6603) (0.0021) t= (3.11) (54.16) R 2=0.9969 nr 2=3.10 p=0.213其中,每个方程下面第一组括号里的数字为系数的标准误差。

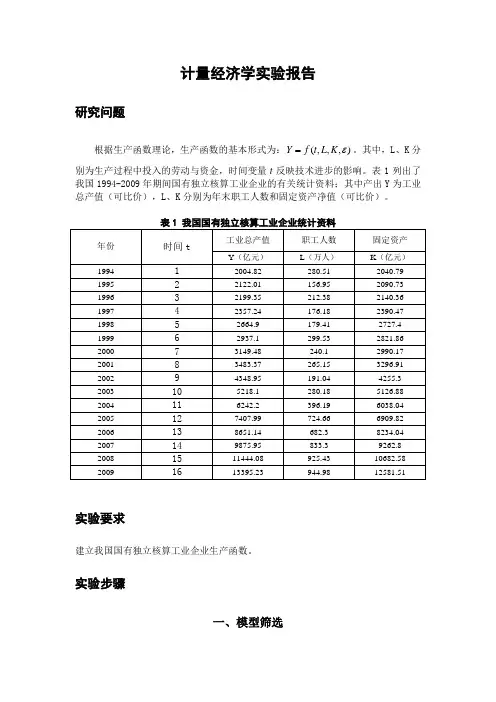

计量经济学实验报告研究问题根据生产函数理论,生产函数的基本形式为:),,,(εK L t f Y =。

其中,L 、K 分别为生产过程中投入的劳动与资金,时间变量t 反映技术进步的影响。

表1列出了我国1994-2009年期间国有独立核算工业企业的有关统计资料;其中产出Y 为工业总产值(可比价),L 、K 分别为年末职工人数和固定资产净值(可比价)。

实验要求建立我国国有独立核算工业企业生产函数。

实验步骤一、模型筛选(一)建立多元线性回归方程回归结果如下:图1因此,我国国有独立工业企业的生产函数为:K L t Y 00998.171897.022674.90897.191+++-=∧(模型1)t =(-5.4) (0.862) (3.57) (40.44)999742.02=R 999677.02=R 57.15483=F模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.71897,资金的边际产出为1.00998,技术进步的影响使工业总产值平均每年递增9.22674亿元。

回归系数的符号和数值是较为合理的。

999742.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。

从图1看出,解释变量资金K 的t 统计量值为40.44,表明资金对企业产出的影响是显著的。

但是,模型中时间变量T 的t 统计量值都较小,未通过检验。

因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除t 统计量较小的变量(即时间变量)而重新建立模型。

(二)建立剔除时间变量的二元线性回归模型回归结果如下:图2因此,我国国有独立工业企业的生产函数为:K L Y 026137.1669964.02778.176++-=∧(模型2)t =(-5.76) (3.5) (62.79)999726.02=R 999684.02=R 95.23692=F(三)建立非线性回归模型——C-D 生产函数C-D 生产函数为:εβαe K AL Y =。

第1篇一、实验目的本实验旨在通过实际操作,验证计量经济学中异方差性的存在,并掌握相应的检验和修正方法。

通过实验,加深对异方差性概念的理解,提高在实际应用中识别和处理异方差问题的能力。

二、实验内容1. 数据来源与处理- 数据来源:本实验使用某地区某年度的居民消费支出数据,包括居民可支配收入和消费性支出两个变量。

- 数据处理:将原始数据进行整理,剔除异常值,并对数据进行对数化处理,以降低异方差性的影响。

2. 模型设定与估计- 模型设定:根据理论分析,设定居民消费支出与可支配收入之间的线性关系模型为:\[ Y = \beta_0 + \beta_1X + \epsilon \]其中,\( Y \) 为居民消费支出,\( X \) 为可支配收入,\( \beta_0 \)和 \( \beta_1 \) 为模型参数,\( \epsilon \) 为随机误差项。

- 模型估计:采用最小二乘法(OLS)对模型进行估计,得到模型参数的估计值。

3. 异方差性检验- 检验方法:采用以下方法检验模型是否存在异方差性:- 观察法:观察残差图,若残差图呈现出明显的曲线关系,则可能存在异方差性。

- Goldfeld-Quandt 检验:通过分组检验残差平方与解释变量之间的关系,判断是否存在异方差性。

- White 检验:采用 White 检验对模型进行异方差性检验,得到统计量值和p 值。

- 检验结果:根据检验结果,判断模型是否存在异方差性。

4. 异方差性修正- 修正方法:若检验结果表明模型存在异方差性,则采用以下方法进行修正:- 加权最小二乘法(WLS):对模型进行加权最小二乘法估计,以降低异方差性的影响。

- 拉格朗日乘数法(LM):采用 LM 检验对模型进行修正,得到修正后的模型参数估计值。

- 修正结果:根据修正结果,比较修正前后模型参数估计值的变化,并分析修正效果。

三、实验结果与分析1. 模型估计结果- 根据最小二乘法估计,得到模型参数的估计值如下:\[ \beta_0 = 1000, \beta_1 = 0.5 \]- 模型拟合优度为 0.8,说明模型对数据的拟合程度较好。

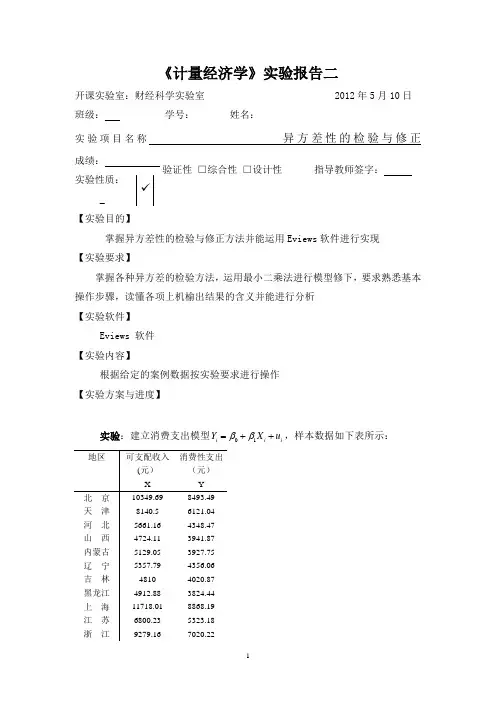

《计量经济学》实验报告二开课实验室:财经科学实验室 2012年5月10日 班级: 学号: 姓名:实验项目名称 异方差性的检验与修正 成绩:实验性质: _ 【实验目的】掌握异方差性的检验与修正方法并能运用Eviews 软件进行实现 【实验要求】掌握各种异方差的检验方法,运用最小二乘法进行模型修下,要求熟悉基本操作步骤,读懂各项上机榆出结果的含义并能进行分析 【实验软件】 Eviews 软件 【实验内容】根据给定的案例数据按实验要求进行操作 【实验方案与进度】实验:建立消费支出模型01i i i Y X u ββ=++,样本数据如下表所示:地区 可支配收入(元)消费性支出(元)X Y 北 京 10349.69 8493.49 天 津 8140.5 6121.04 河 北 5661.16 4348.47 山 西 4724.11 3941.87 内蒙古 5129.05 3927.75 辽 宁 5357.79 4356.06 吉 林 4810 4020.87 黑龙江 4912.88 3824.44 上 海 11718.01 8868.19 江 苏 6800.23 5323.18 浙 江9279.167020.22验证性 □综合性 □设计性指导教师签字:山 东 6489.97 5022 河 南 4766.26 3830.71 湖 北 5524.54 4644.5 湖 南 6218.73 5218.79 广 东 9761.57 8016.91 陕 西 5124.24 4276.67 甘 肃 4916.25 4126.47 青 海 5169.96 4185.73 新 疆5644.864422.93(1)用普通最小二乘法估计模型参数Dependent Variable: Y Method: Least Squares Date: 05/10/12 Time: 08:59 Sample: 1 20Included observations: 20Variable Coefficient Std. Error t-Statistic Prob. C 272.3635 159.6773 1.705713 0.1053 X0.7551250.02331632.386900.0000 R-squared0.983129 Mean dependent var 5199.515 Adjusted R-squared 0.982192 S.D. dependent var 1625.275 S.E. of regression 216.8900 Akaike info criterion 13.69130 Sum squared resid 846743.0 Schwarz criterion 13.79087 Log likelihood -134.9130 F-statistic 1048.912 Durbin-Watson stat1.301684 Prob(F-statistic)0.000000样本回归ˆ272.3635+0.755125X i iY 即当可支配收入增加一元,消费性支出平均增加0.755125元。

EViews计量经济学实验报告异⽅差的诊断及修正姓名学号实验题⽬异⽅差的诊断与修正⼀、实验⽬的与要求:要求⽬的:1、⽤图⽰法初步判断是否存在异⽅差,再⽤White检验异⽅差;2、⽤加权最⼩⼆乘法修正异⽅差。

估计结果为: iY ? = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650)(12.36670)2R =0.854696 R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353这说明在其他因素不变的情况下,销售收⼊每增长1元,销售利润平均增长0.104393元。

2R =0.854696 , 拟合程度较好。

在给定 =0.0时,t=12.36670 > )26(025.0t =2.056 ,拒绝原假设,说明销售收⼊对销售利润有显著性影响。

F=152.9353 > )6,21(F 05.0= 4.23 ,表明⽅程整体显著。

(三)检验模型的异⽅差※(⼀)图形法6、判断由图3可以看出,被解释变量Y 随着解释变量X 的增⼤⽽逐渐分散,离散程度越来越⼤;同样,由图4可以看出,残差平⽅2 i e 对解释变量X 的散点图主要分布在图形中的下三⾓部分,⼤致看出残差平⽅2i e 随i X 的变动呈增⼤趋势。

因此,模型很可能存在异⽅差。

但是否确实存在异⽅差还应该通过更近⼀步的检验。

※(⼆)White 检验White 检验结果White Heteroskedasticity Test:F-statistic3.607218 Probability 0.042036 Obs*R-squared6.270612 Probability0.043486Test Equation:t 界值5.002χ(2)=5.99147。

⽐较计算的2χ统计量与临界值,因为n 2R = 6.270612 > 5.002χ(2)=5.99147 ,所以拒绝原假设,不拒绝备择假设,这表明模型存在异⽅差。

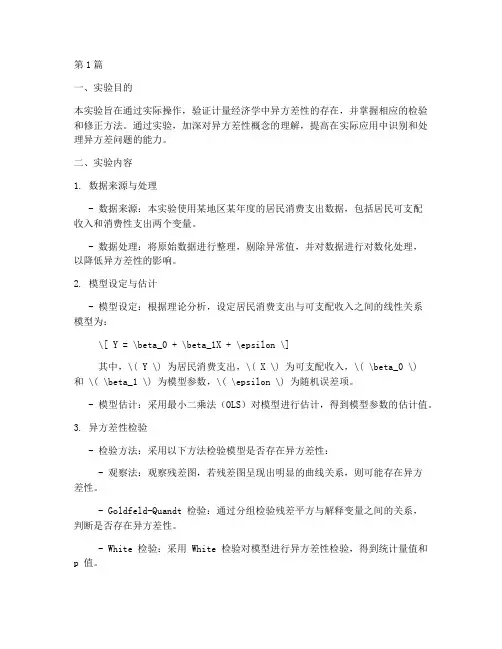

实验报告二一.实验名称:异方差二.实验目的:掌握运用EVIEWS 软件检验异方差的几种方法和解决异方差的基本操作方法和步骤,并能够对软件运行结果进行解释。

三.实验内容及步骤1.模型估计:进入EViews 软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下:估计结果为: i5.3728X 562.907i Y ˆ+-= (291.5642) (0.644239)T=(-1.9306) (8.3398)R 2=0.7854,s.e.=623.0301,F =69.552452.图形法在主菜单点击Quick\Generate series 或者直接点击Workfile 窗口里的Genr 按钮,在弹出的对话框内键入“e2=resid^2”,绘制e t 对X t 的散点图如下:由图可以看出,模型很可能存在异方差。

3.做G-Q 检验(1)以x 为条件对全部序列作升序排列(2)选取最合适的是删除中间的5个观测值。

对第一个子样本作回归分析。

在主菜单点击Quick\Estimate Equation ,在弹出的对话框输入y c x ,将样本范围设定为1 到8。

对第二个子样本作回归分析。

在主菜单点击Quick\Estimate Equation ,在弹出的对话框输入y c x ,将样本范围设定为14到21。

(3)求F 值在workfile 窗口点击View\Show ,在弹出的对话框内输入735844.7/144958.9,点击“OK ”得到F 值为5.766。

在α=0.05下,式中分子、分母的自由度均为6,查F 分布表得临界值为:F 0.05(6,6)=4.28,因为F =5.766>F 0.05(6,6)=4.28,所以拒绝原假设,表明模型确实存在异方差。

4.修正方法:加权最小二乘法(WLS ):分别选用权数:X1w3,X 1w2,X 1w12=== 在主菜单点击Quick\Estimate Equation ,在弹出的框内点击“Options ”,在新弹出的框中选中“Weighted LS/TSLS ”,在weight 后面的空白中输入w1、w2、w3,点击OK 。

农业大学经济贸易学院学生实验报告课程名称:计量经济学专业班级:经济1201班姓名:学号:指导教师:徐冬梅职称:讲师实验日期: 2014.12.11学生实验报告一、实验目的及要求1、目的会使用EVIEWS对计量经济模型进行分析2、容及要求(1)对经典线形回归模型进行参数估计、参数的检验与区间估计,对模型总体进行显著性检验;(2)异方差的检验及其处理;(3)自相关的检验及其处理;(4)多重共线性检验及其处理;二、仪器用具三、实验方法与步骤(一)数据的输入、描述及其图形处理;(二)方程的估计;(三)参数的检验、违背经典假定的检验;(四)模型的处理与预测四、实验结果与数据处理实验一:中国城镇居民人均消费支出模型数据散点图:通过Eviews估计参数方程回归方程:Dependent Variable: YMethod: Least SquaresDate: 11/27/14 Time: 15:02Sample: 1 31Included observations: 31Std. Error t-Statistic Prob.Variable CoefficientX 1.359477 0.043302 31.39525 0.0000C -57.90655 377.7595 -0.153289 0.8792R-squared 0.971419 Mean dependent var 11363.69 Adjusted R-squared 0.970433 S.D. dependent var 3294.469S.E. of regression 566.4812 Akaike info15.57911criterionSum squared resid 9306127. Schwarz criterion 15.67162Log likelihood -239.4761 F-statistic 985.6616 Durbin-Watson stat 1.294974 Prob(F-statistic) 0.000000得出估计方程为:Y = 1.*X - 57.9065479515异方差检验1、图示检验法图形呈现离散趋势,大致判断存在异方差性。

异方差实验报告(已做)《计量经济学》实验报告二开课实验室:财经科学实验室年月日班级:学号:姓名:实验项目名称异方差性的检验与修正成绩:验证性□综合性□设计性实验性质:_ 【实验目的】掌握异方差性的检验与修正方法并能运用Eviews软件进行实现【实验要求】掌握各种异方差的检验方法,运用最小二乘法进行模型修下,要求熟悉基本操作步骤,读懂各项上机榆出结果的含义并能进行分析【实验软件】Eviews 软件【实验内容】根据给定的案例数据按实验要求进行操作【实验方案与进度】实验:建立住房支出模型Yi01Xiui,样本数据如下表所示:地区北京天津河北山西内蒙古辽宁吉林黑龙江上海江苏浙江可支配收入(元) X 4810 指导教师签字:消费性支出 Y 1山东河南湖北湖南广东陕西甘肃青海新疆5022(1)用普通最小二乘法估计模型参数Dependent Variable: Y Method: Least Squares Date: 05/20/11 Time: 08:31 Sample: 1 20Included observations: 20 Variable C X R-squaredAdjusted R-squared of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient Std. Error t-Statistic Prob. Mean dependent var dependent var Akaike info criterion Schwarz criterion -F-statistic Prob(F-statistic) + 估计结果为:Y(2)用图形法进行异方差检验2上图可看出,残差有随X增大的趋势,因此可以判断该模型可能存在异方差,但是是否确实存在异方差还需进一步检验。

(3)用样本分段法进行异方差检验表3Dependent Variable: Y Method: Least Squares Date: 05/20/11 Time: 09:01 Sample: 1 8Included observations: 8 Variable C X R-squaredAdjusted R-squared of regression Sum squared resid Log likelihood Durbin-Watson statCoefficient Std. Error t-Statistic Prob.Mean dependent var dependent var Akaike info criterion Schwarz criterion - F-statistic Prob(F-statistic)表4Dependent Variable: Y Method: Least Squares Date: 05/20/11 Time: 09:01 Sample: 13 20Included observations: 8 Variable C X R-squaredAdjusted R-squared of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient Std. Error t-Statistic Prob. Mean dependent var dependent var Akaike info criterion Schwarz criterion -F-statistic Prob(F-statistic) 表3 可以得出样本1-8的残差平方和为,表4可以得出样本13-20的残差平方和为,根据G-Q检验得: F=/=在显著性水平=下,分子,分母的自度均为6,查F分布表,得临界值3(6,6)=,因为F=>(6,6)=,所以拒接原假设,表明模型确实存在异方差。

实验题目:异方差实验目的:掌握运用EVIEWS软件检验异方差的几种方法和解决异方差的基本操作方法和步骤,并能够对软件运行结果进行解释。

实验对象:2004年全国31个省市自治区农作物种植业产值Y t(亿元)和农作物播种面积X t(万亩)实验步骤:1、模型估计。

打开EViews6.0,建立工作文件(研究农作物种植业产值Y t和农作物播种面积X t 的关系),输入数据,在主菜单点击Quick\Estimate Equation ,在弹出的对话框中输入被解释变量常数项解释变量,点击OK,得到用最小二乘估计的各个参数估计值:得估计的线性Yˆ= 25.09 + 0.113 X t模型如下:t(71.342)(0.0118)(0.3517)(9.5589)R2 = 0.76, F = 91.37D.W=2.117,n=312、异方差的检验。

(1)图示法:用EViews6.0得到的Y关于X的散点图如下:可以发现数据中存在异方差。

(2)Goldfeld-Quandt方法:1)先对变量取值排序,即在workfile窗口的Procs菜单里选Sort Current Page命令,出现排序对话框,键入X,点击Ascenging,数据就会按递增的顺序排列。

2)构造子样本区间,建立回归模型。

删除中间1/4的观测值,在本实验中有31数据,即去掉中间7个数据,按X t取值大小分成样本容量各为12的两个子样本,分别用最小二乘估计得到各个估计值如图所示:得到各回归结果如下:tY ˆ = 35.14+ 0.1244 X t (t = 1, …, 12) R 2 = 0.71 F = 24.64 ESS =138421.2, tY ˆ= -241.18+ 0.1421X t (t = 20, …, 31) R 2 = 0.53 F = 11.48, ESS =996129.4 于是,统计量:F = )212/(2.138421)212/(4.996129-- = 7.196。

实验一异方差性

【实验目的】

掌握异方差性问题出现的来源、后果、检验及修正的原理,以及相关的Eviews操作方法。

【实验内容】

以《计量经济学学习指南与练习》补充习题4-16为数据,练习检查和克服模型的异方差的操作方法。

【4-16】表4-1给出了美国18个行业1988年研究开发(R&D)费用支出Y与销售收入X的数据。

请用帕克(Park)检验、戈里瑟(Gleiser)检验、G-Q检验与怀特(White)检验来检验Y关于X的回归模型是否存在异方差性?若存在

【实验步骤】

一检查模型是否存在异方差性

1、图形分析检验

(1)散点相关图分析

做出销售收入X与研究开发费用Y的散点相关图(SCAT X Y)。

观察相关图可以看出,随着销售收入的增加,研究开发费用的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

(2)残差图分析

首先对数据按照解释变量X 由小至大进行排序(SORT X ),然后建立一元线性回归方程(LS Y C X )。

因此,模型估计式为:

X Y *032.0507.187+=∧

----------(*)

(0.17) (2.88) R 2=0.31 s.e.=2850 F=0.011

建立残差关于X 的散点图,可以发现随着X 增加,残差呈现明显的扩大趋势,表明存在递增的异方差。

2、Park检验

建立回归模型(LS Y C X),结果如(*)式。

生成新变量序列:GENR LNE2 = LOG(RESID^2)

GENR LNX = LOG(X)

生成新残差序列对解释变量的回归模型(LS LNE2 C LNX)。

从下图所示的回归结果中可以看出,LNX的系数估计值不为0且能通过显著性检验,即随机误差项的方差与解释变量存在较强的相关关系,即认为存在异方差性。

3、Gleiser 检验

建立回归模型(LS Y C X ),结果如(*)式。

生成新变量序列: GENR E = ABS(RESID)

分别建立新残差序列E 对各解释变量2

12

1

2

12

/////-

--X

X

X

X X X 的回归模

型(LS E C X ),回归结果如各图所示。

由上述各回归结果可知,各回归模型中解释变量的系数估计值显著不为0,且除了2

X的系数,均能通过10%的显著性检验。

所以认为存在异方差性。

4、G-Q检验

将样本按解释变量排序(SORT X)并分成两部分,分别为1到7和11到17,各7个样本。

利用样本1建立回归模型1(SMPL 1 7 LS Y C X),其残差平方和为412586.0。

利用样本2建立回归模型2(SMPL 11 17 LS Y C X ),其残差平方和为94219377。

计算F 统计量:

12/RSS RSS F ==91219377 / 412586 = 221.09,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得05.5)117,117(05.0=----F ,而

05.509.22105.0=>=F F ,所以存在异方差性。

5、White 检验

建立回归模型(LS Y C X )。

在窗口菜单中选择Heteroskedasticity Test: White ,检验结果如下:

其中F 值为辅助回归模型的F 统计量值。

取显著水平05.0=α,由于

533.1689137.9*1799.5)2(2205.0==<=nR χ,所以存在异方差性。

同时可以直接观察相伴概率P 值的大小,这里P = 0.0022,小于0.05的显著水平,认为存在异方差性。

二 克服异方差 1、确定权数变量

根据Park 检验生成权数变量:GENR W1=1/X^1.5019 根据Gleiser 检验生成权数变量:GENR W2=1/X^2 另外生成:GENR W3=1/ABS(RESID)

GENR W4=1/RESID^2

其中RESID 为最初回归模型LS Y C X 的残差序列。

2、利用加权最小二乘法估计模型

在Eviews 命令窗口中依次键入命令LS(W=i W ) Y C X ,或在回归的权数变量栏里依次输入W1、W2、W3、W4,得到回归结果。

并对所估计的模型再分别进行White 检验,观察异方差的调整情况。

W1:W2:

W3:

Eviews异方差性实验报告

W4:

权数为W1、W2、W4所对应的White检验显示,P值较大,都超过了0.88,所以接受不存在异方差的原假设,即认为已经消除了回归模型的异方差性。

其中以W4=1/RESID^2 作为权数的模型消除了异方差性(P=0.8852),并且拟合程度较好(R2=0.9674)。