审计差异汇总表

- 格式:doc

- 大小:95.00 KB

- 文档页数:1

会计师差异调节表

(实用版)

目录

1.会计师差异调节表的定义与作用

2.差异调节表的分类

3.差异调节表的具体内容

4.差异调节表的编制方法

5.差异调节表的实际应用

正文

一、会计师差异调节表的定义与作用

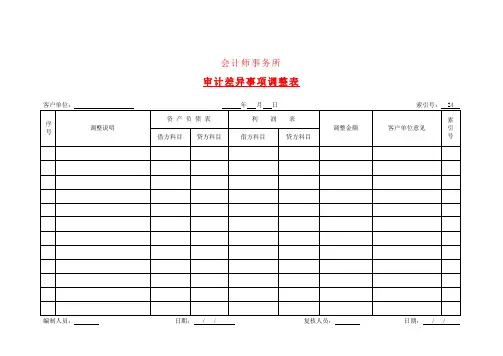

会计师差异调节表,又称为会计调整分录表,是指在企业进行财务报表审计时,为了调整企业账面数据与审计要求的数据之间的差异,所编制的一种专用表格。

其主要作用是确保企业财务报表的真实性、准确性和完整性,从而提高财务报表的可信度。

二、差异调节表的分类

差异调节表主要分为两类:

1.资产负债表差异调节表:主要针对企业资产负债表中的各项数据进行调整,包括资产、负债和所有者权益等方面的差异。

2.利润表差异调节表:主要针对企业利润表中的各项数据进行调整,包括收入、成本和费用等方面的差异。

三、差异调节表的具体内容

差异调节表的具体内容包括以下几个方面:

1.账面价值:指企业账面上的数值,即企业自己记录的数据。

2.调整金额:指将账面价值调整为审计要求的数值所需的金额。

3.调整后价值:指账面价值经过调整后的数值,即符合审计要求的数值。

四、差异调节表的编制方法

差异调节表的编制方法如下:

1.根据审计要求,对比企业账面数据和审计要求的数据,找出存在的差异。

2.针对差异原因,编制相应的分录,调整账面数据,使其符合审计要求。

3.将调整分录汇总,形成差异调节表。

五、差异调节表的实际应用

差异调节表在企业财务报表审计中具有重要作用,它能帮助审计师快速定位账务处理中的问题,及时调整错误,确保财务报表的真实性、准确性和完整性。

国家“十二五”规划教材《审计实务》课程标准建议学分:4课程定位:本课程是会计专业的一门专业核心课程。

通过讲授审计学的基本理论和审计实务的基本程序和方法,使学生了解审计组织机构的设置、审计工作程序和审计执业规范,能够运用审计方法,对企业会计报表审计各阶段基本业务进行审计处理,为学生提高综合素质,增强适应职业变化的能力和继续学习打下一定的基础。

先修与后续课程:先修课程:《会计基础》、《会计实务》。

后续课程:《会计综合实训》、《顶岗实习》。

教学目标要求:1.了解国家审计的产生发展历史,掌握国家审计机构、人员、业务范围、职业准则。

2.了解民间审计产生发展历史,掌握民间审计机构、人员、业务范围、职业要求、职业准则。

3.了解内部审计产生发展历史,掌握内部审计机构、人员、业务范围、职业要求、职业准则。

4.掌握民间审计总目标5.掌握被审单位管理层认定6.掌握民间审计具体目标,会制定具体审计目标。

7.掌握民间审计过程,了解总体审计策略和具体审计计划,理解重要性和重要性水平、会进行计算和运用,掌握审计风险的计算和各风险的含义,了解风险评估,会实施进一步审计程序。

8.掌握审计证据的定义和种类,会使用各种获取审计证据的方法9.掌握审计工作底稿定义、内容及类型,会编制基本的审计工作底稿。

10.了解销售与收款循环的主要业务活动及凭证记录,会进行营业收入审计、应收账款审计、应交税费审计等。

11.了解采购与付款循环的主要业务活动及凭证记录,会进行固定资产审计、应付账款审计。

12.了解生产与存货循环的主要业务活动及凭证记录,会进行原材料审计、生产成本审计和库存商品审计。

13.了解货币资资金循环的主要业务活动及凭证记录,会进行库存现金审计、银行存款审计。

14.掌握审计完成阶段的主要工作,会编制审计差异汇总表、试算平衡表和已审财务报表。

15.掌握审计报告的主要类型,会出具审计报告教学内容介绍:教学方法与手段:教学方法:讲授法、小组讨论法、案例教学法等。

会计师事务所审计差异事项调整表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所银行存款余额明细核对表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金收入凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所货币资金支出凭证抽查表编制人员:日期:/ / 复核人员:日期:/ /会计师事务所会计师事务所审计工作底稿目录(一)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(二)编制人员:日期:/ / ;复核人员:日期:/ /会计师事务所审计工作底稿目录(三)编制人员:日期:/ / ;复核人员:日期:/ /索引号Z20 会计师事务所业务报告签发处理单索引号Z21 会计师事务所客户提供相关资料情况表会计师事务所审计程序完成情况表(一)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(二)编制人员:日期:/ / ;复核人员:日期:/ /审计程序完成情况表(三)编制人员:日期:/ / 复核人员:日期:/ /业务约定书甲方:乙方:兹由甲方委托乙方进行下述业务范围的甲方年年度会计报表审计业务,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方截止年月日的资产负债表以及截止该年度的损益表、现金流量表进行审计;乙方将根据《中国注册会计师独立审计准则》,对甲方的内部控制制度进行研究和评价,对会计记录进行必要的抽查,以及在当时情况下乙方认为必要的其他审计程序,并在此基础上对上述会计报表的合法性、公允性及会计处理方法的一贯性发表审计意见。

二、甲方的责任与义务甲方的责任是:建立健全内部控制制度,保护资产的安全完整,保证会计资料的真实、合法、完整,保证会计报表充分披露有关的信息。

甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。