第9章 国际融资A

- 格式:pptx

- 大小:177.21 KB

- 文档页数:55

1

第三章 金 融

第一节 金融及其涵盖的领域

金融这个由中文组成的词所涵盖的范围

“金融”是由中国字的“金”与“融”组成的词汇。

什么是金融?如果要求的是约略指出它所涵盖的范围,在中国的日常生活中,多年来,在党政部门、在经济部门、在不是钻研金融概念的经济学界和教学界,大体包括:与物价有紧密联系的货币流通,银行与非银行金融机构体系,短期资金拆借市场,资本市场,保险系统,以及国际金融等方面。

但现在也有一种理解,即认为“金融”仅指资本市场。相对于上述的日常习惯口径,这样的口径要狭窄得多。比较两者,可以粗略地以“宽”口径、“窄”口径加以区分。

“金融”这个中文词并非古已有之

“金融”虽是由中国字组成的词,但在中国并非古已有之。古代文字中有“金”,有“融”,但未见“金融”连在一起的词。《康熙字典》以及在它之前的工具书均无“金”与“融”连用的词。

“金”与“融”连起来组成的“金融”始于何时,无确切考证。最早列入“金融”条目的工具书是:1908年开始编纂、1915年初版的《辞源》和1905年即已酝酿编纂、1937年开始刊行的《辞海》1。百年前编纂的《辞源》、《辞海》,列入“金融”条目,说明这个词的使用,在20世纪初以前,至少已有数十年的经历,并已相当定型。

经过一百多年,用来用去,已像是土生土长的概念。但其内涵和外延长期是不怎么清楚的。比如,上个世纪的50年代初,常讲“金融物价”。“物价”指什么,大家清楚;“金融”指什么,则不太清楚。进入计划经济阶段,金融这个词日常已不怎么使用。只有在改革开放之后,它才越来越成为经济生活中使用频率极高的词汇之一。

如果判断金融一词在我国的逐步定型是19世纪后半叶,那时正是现代西方文化东渐之际,自然会提出这样的问题:它是从哪一个西文的词翻译而来的。到现在为止,还无这样的考证,也许今后也无考证的必要。现在,在工具书中都是把金融与Finance对应2;在日常交往中,人们也是简单互译。但作为经济范畴加以研讨时,中文的“金融”与西文的Finance能否全然等同视之呢?

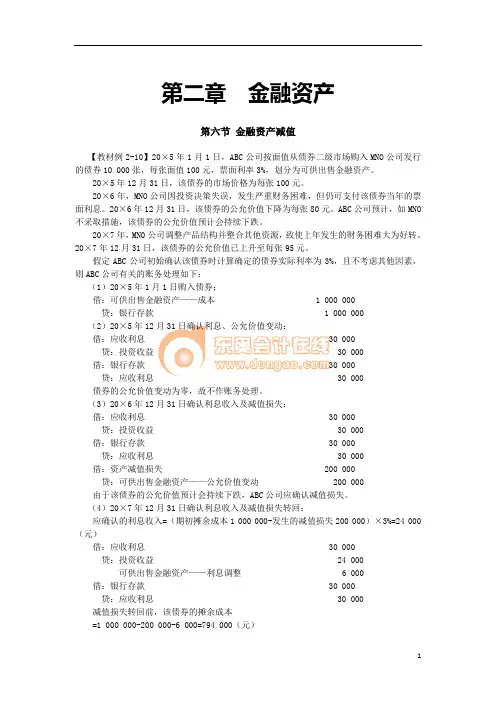

1 第二章 金融资产

第六节 金融资产减值

【教材例2-10】20×5年1月1日,ABC公司按面值从债券二级市场购入MNO公司发行的债券10 000张,每张面值100元,票面利率3%,划分为可供出售金融资产。

20×5年12月31日,该债券的市场价格为每张100元。

20×6年,MNO公司因投资决策失误,发生严重财务困难,但仍可支付该债券当年的票面利息。20×6年12月31日,该债券的公允价值下降为每张80元。ABC公司预计,如MNO不采取措施,该债券的公允价值预计会持续下跌。

20×7年,MN0公司调整产品结构并整合其他资源,致使上年发生的财务困难大为好转。20×7年12月31日,该债券的公允价值已上升至每张95元。

假定ABC公司初始确认该债券时计算确定的债券实际利率为3%,且不考虑其他因素,则ABC公司有关的账务处理如下:

(1)20×5年1月1日购入债券:

借:可供出售金融资产——成本 1 000 000

贷:银行存款 1 000 000

(2)20×5年12月31日确认利息、公允价值变动:

借:应收利息 30 000

贷:投资收益 30 000

借:银行存款 30 000

贷:应收利息 30 000

债券的公允价值变动为零,故不作账务处理。

(3)20×6年12月31日确认利息收入及减值损失:

借:应收利息 30 000

2010年会计讲义 第2章 金融资产

第2章 金融资产第 页 1 第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

学习本章应注意的问题:(1)掌握各类金融资产初始计量和后续计量及其主要区别;(2)掌握金融资产减值的会计处理等。

第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

学习本章应注意的问题:(1)掌握各类金融资产初始计量和后续计量及其主要区别;(2)掌握金融资产减值的会计处理等。

第二章 金融资产

本章考情分析

本章阐述金融资产的分类、确认、计量和记录问题。虽然其独立性较强,但仍可和债务重组、非货币性资产交换、差错更正、日后事项等内容结合出题。近3年考题为客观题和计算分析题,分数适中,属于重要章节。

本章应关注的主要内容有:(1)交易性金融资产的会计处理;(2)持有至到期投资的会计处理;(3)贷款和应收款项的会计处理;(4)可供出售金融资产的会计处理;(5)金融资产减值的会计处理等。

Unidroit Convention on

International financial leasing

国际统一私法协会

国际融资租赁公约

中国于1988年加入并签署《国际融资租赁公约》

The states parties to this convention, recognizing the importance of removing certain legal

impediments to the international financial leasing of equipment, while maintaining a fair balance of

interests between the different parties to the transaction, aware of the need to make international

financial leasing more available, conscious of the fact that the rules of law governing the traditional

contract of hire need to be adapted to the distinctive triangular relationship created by the financial

leasing transaction, recognizing therefore the desirability of formulating certain uniform rules

relating primarily to the civil and commercial law aspects of international financial leasing, have

agreed as follows: