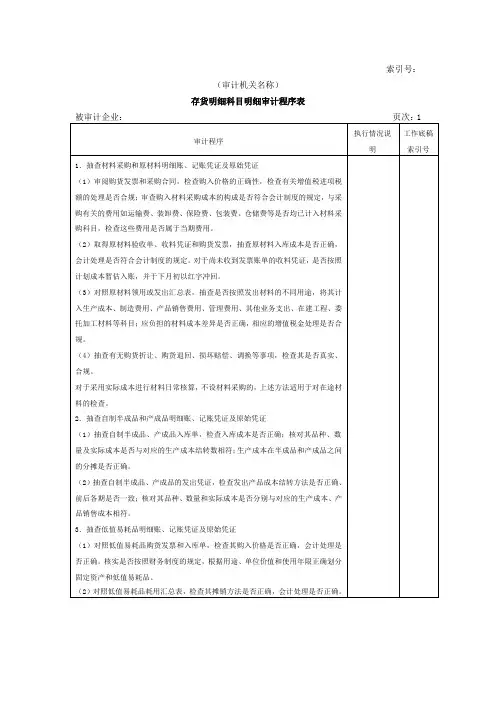

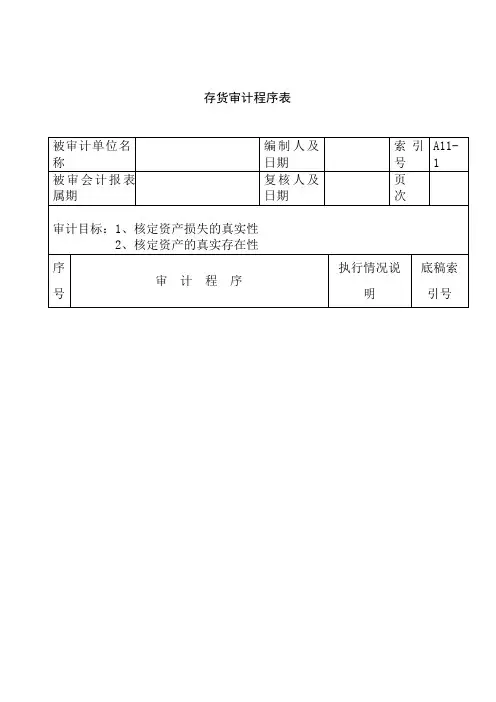

存货明细科目明细审计程序表表格格式

- 格式:docx

- 大小:180.38 KB

- 文档页数:4

各科目审计程序审计程序是指审计师在进行审计工作时所采取的一系列有组织、有计划的步骤和方法。

各科目审计程序是指在审计过程中,针对不同的科目,审计师所采取的具体程序和方法。

下面将分别介绍各科目审计程序的标准格式。

一、现金及现金等价物审计程序1. 确定现金及现金等价物的审计目标:核实现金及现金等价物的真实性、准确性和完整性。

2. 确定现金及现金等价物的审计程序:(1) 检查现金及现金等价物的账面余额与银行对账单、现金日记账等核算记录是否一致;(2) 对现金及现金等价物的库存进行实地核查,确认其存在和准确性;(3) 检查现金及现金等价物的收付款凭证,核实其合法性和准确性;(4) 对现金及现金等价物的内部控制制度进行评估,检查其有效性和执行情况;(5) 对现金及现金等价物的银行账户进行确认,核实余额和交易记录的准确性。

3. 进行现金及现金等价物的审计工作,包括采取抽样检查、核对凭证、问询管理层等方法,以确保审计目标的实现。

二、应收账款审计程序1. 确定应收账款的审计目标:核实应收账款的真实性、准确性和完整性。

2. 确定应收账款的审计程序:(1) 检查应收账款的账面余额与应收账款明细账、销售合同等核算记录是否一致;(2) 对应收账款的客户进行确认,核实其存在和准确性;(3) 检查应收账款的收款凭证,核实其合法性和准确性;(4) 对应收账款的坏账准备进行评估,核实其合理性和充足性;(5) 对应收账款的催收措施和回款情况进行调查,评估其有效性和执行情况。

3. 进行应收账款的审计工作,包括采取抽样检查、核对凭证、问询管理层等方法,以确保审计目标的实现。

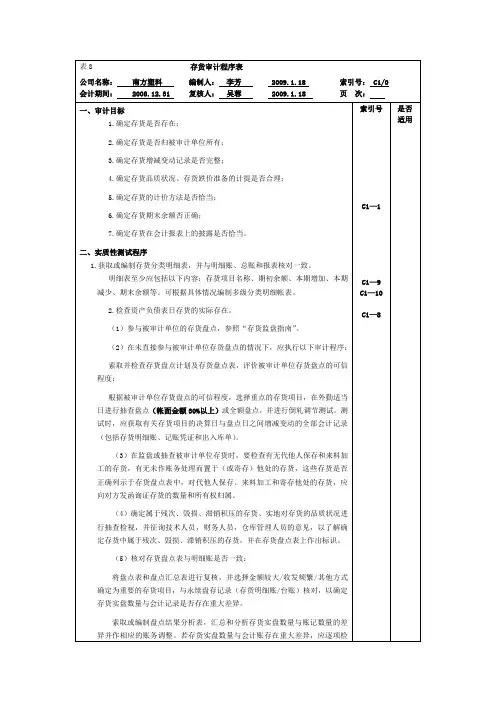

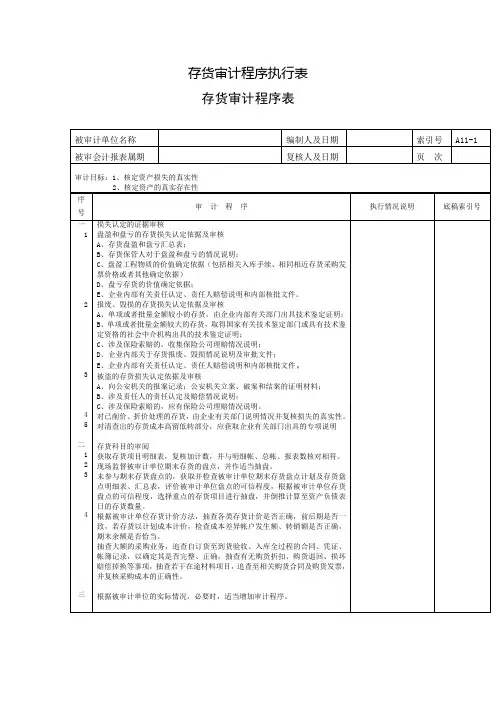

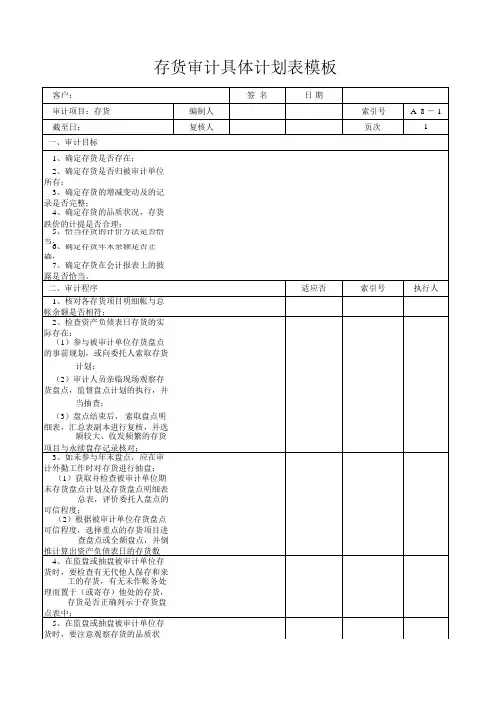

三、存货审计程序1. 确定存货的审计目标:核实存货的真实性、准确性和完整性。

2. 确定存货的审计程序:(1) 检查存货的账面余额与存货明细账、采购合同等核算记录是否一致;(2) 对存货进行实地核查,确认其存在和准确性;(3) 检查存货的入库、出库凭证,核实其合法性和准确性;(4) 对存货的计价方法进行评估,核实其合理性和准确性;(5) 对存货的质量状况进行抽样检查,评估其是否符合质量标准。

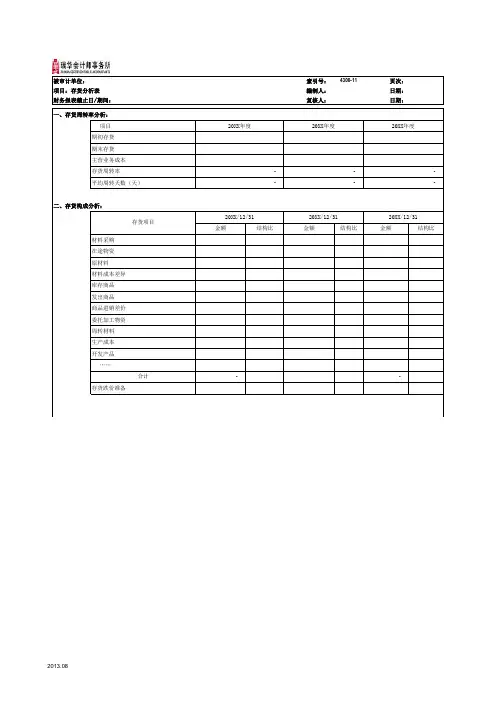

被审计单位:索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:复核人:

日期:

一、存货周转率分析:

项目20XX年度

20XX年度

20XX年度

期初存货期末存货主营业务成本存货周转率

平均周转天数(天)

二、存货构成分析:

20XX/12/3120XX/12/3120XX/12/31金额

结构比

金额

结构比

金额

结构比

材料采购在途物资原材料材料成本差异库存商品发出商品商品进销差价委托加工物资周转材料生产成本开发产品……

- - 存货跌价准备

存货项目

- - - 合计

- - -

被审计单位:

索引号: 4300-11

页次:项目:存货分析表编制人: 日期:财务报表截止日/期间:

复核人:

日期:。

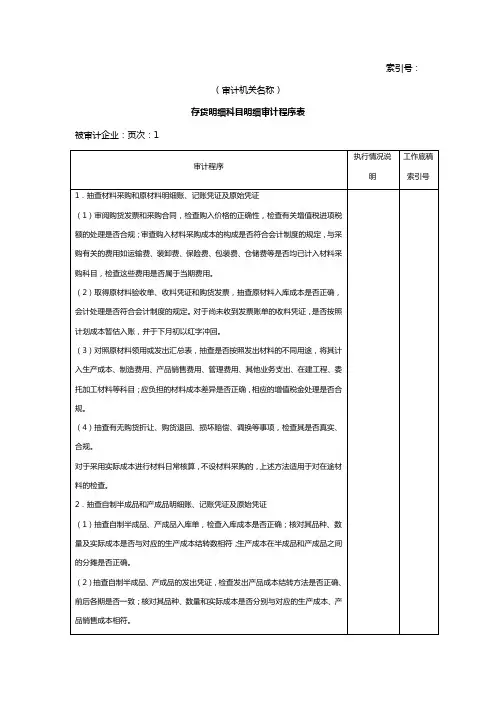

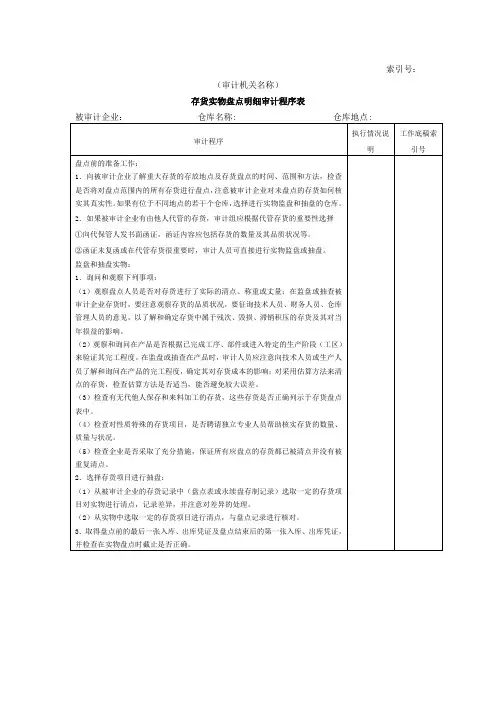

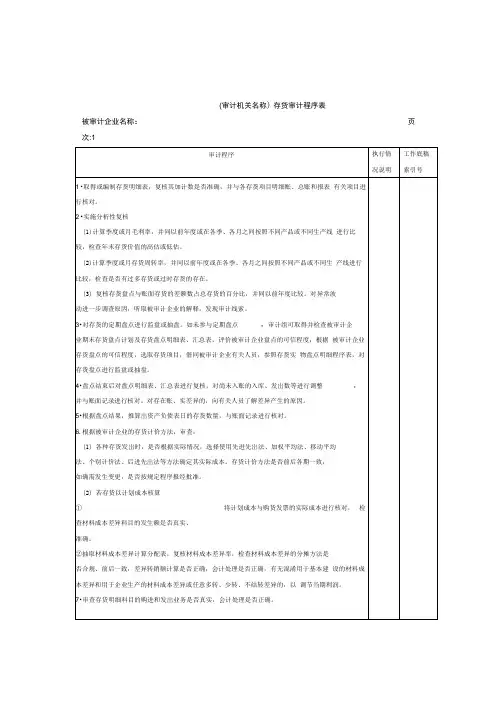

(审计机关名称)存货审计程序表被审计企业名称:页次:1(审计机关名称) 存货审计程序表被审计企业名称:次审计程序 执行情况说明1. 取得或编制存货明细表,复核其加计数是否准确,并与各存货项目明细账、总账和报表 有关项目进行核对。

2. 实施分析性复核(1) 计算季度或月毛利率,并同以前年度或在各季、各月之间按照不同产品或不同生产线 进行比较,检查年末存货价值的高估或低估。

(2) 计算季度或月存货周转率,并同以前年度或在各季、各月之间按照不同产品或不同生产线进行比较,检查是否有过多存货或过时存货的存在。

(3) 复核存货盘点与账面存货的差额数占总存货的百分比,并同以前年度比较。

对异常波动进一步调查原因,听取被审计企业的解释,发现审计线索。

3. 对存货的定期盘点进行监盘或抽盘。

如未参与定期盘点 ,审计组可取得并检查被审计企 业期末存货盘点计划及存货盘点明细表、汇总表,评价被审计企业盘点的可信程度;根据 被审计企业存货盘点的可信程度,选取存货项目,偕同被审计企业有关人员,参照存货实 物盘点明细程序表,对存货盘点进行监盘或抽盘。

4. 盘点结束后对盘点明细表、汇总表进行复核,对尚未入账的入库、发出数等进行调整,并与账面记录进行核对。

对存在账、实差异的,向有关人员了解差异产生的原因。

5. 根据盘点结果,推算出资产负债表日的存货数量,与账面记录进行核对。

6. 根据被审计企业的存货计价方法,审查:(1) 各种存货发出时,是否根据实际情况,选择使用先进先出法、加权平均法、移动平均 法、个别计价法、后进先出法等方法确定其实际成本。

存货计价方法是否前后各期一致, 如确需发生变更,是否按规定程序报经批准。

(2) 若存货以计划成本核算① 将计划成本与购货发票的实际成本进行核对, 检查材料成本差异科目的发生额是否真实、准确。

② 抽取材料成本差异计算分配表,复核材料成本差异率,检查材料成本差异的分摊方法是 否合规、前后一致,差异转销额计算是否正确,会计处理是否正确,有无混淆用于基本建 设的材料成本差异和用于企业生产的材料成本差异或任意多转、少转、不结转差异的,以 调节当期利润。