第九章生产与存货循环审计.ppt

- 格式:ppt

- 大小:376.00 KB

- 文档页数:26

生产与存货循环审计一、引言生产与存货循环审计是会计审计过程中的一个重要环节,涉及到企业生产经营的核心环节。

本文将以生产与存货循环审计为主题,探讨其重要性、审计程序和注意事项。

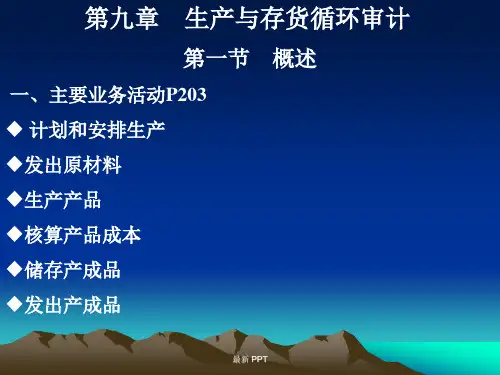

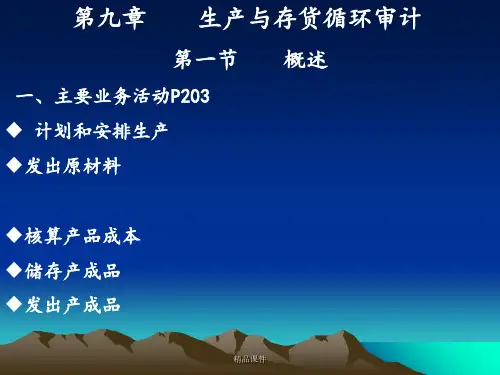

二、生产与存货循环审计的重要性1. 保障财务信息真实性生产与存货是企业重要的经营活动和价值创造环节,而存货循环则涉及到原材料采购、生产加工、成品入库等多个环节的核算和监控。

通过对生产与存货循环进行审计,可以保障企业财务信息的真实性和可靠性,防止虚报、错报等不当行为。

2. 发现企业风险和问题通过对生产与存货循环的审计,审计师可以发现企业风险和问题,比如生产过程中的浪费、滞销存货等。

及时发现并解决这些问题,有助于提高企业效益和经营水平。

3. 辅助决策和管理生产与存货循环审计的结果可以为企业提供重要的参考信息,对于经营决策和内部管理具有辅助作用。

通过审计结果,企业可以了解存货周转率、成本构成、库存水平等重要指标,有助于优化企业资源配置和经营策略。

三、生产与存货循环审计的程序1. 确定审计目标和范围在进行生产与存货循环审计前,审计师需要与企业管理层充分沟通,明确审计目标和范围。

包括审计资金流程、生产计划和执行、原材料采购、生产加工、成品入库等环节。

2. 收集相关证据审计师需要收集与生产与存货循环相关的证据,比如采购订单、发票、加工工序记录、库存盘点报告等。

这些证据将有助于审计师对企业的生产与存货循环进行全面评估。

3. 进行核查和比对审计师需要对收集到的证据进行核查和比对,确保财务报表中的生产与存货信息与实际情况一致。

需要核实的内容包括存货的数量、成本、计价方法等。

4. 评估内部控制审计师还需要评估企业的内部控制体系,在生产与存货循环中是否存在风险和漏洞。

如果发现问题,应提出整改建议,帮助企业加强内部管理。

四、生产与存货循环审计的注意事项1. 独立性和保密性审计师应保持独立性和保密性,遵守职业道德规范,不泄露企业的商业秘密和敏感信息。