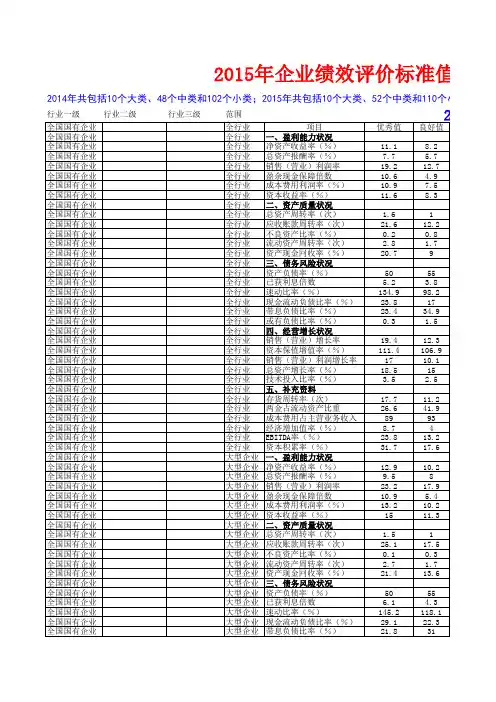

2014-2015企业绩效评价标准值

- 格式:xls

- 大小:3.77 MB

- 文档页数:570

企业绩效评价标准值企业绩效评价是企业管理中非常重要的一环,它可以帮助企业了解自身的运营情况,找出问题所在,并及时进行调整和改进。

而绩效评价的标准值则是评价的重要依据之一,它可以帮助企业建立起科学、合理的绩效评价体系,为企业的发展提供有力支持。

首先,企业绩效评价标准值应当具有科学性和客观性。

科学性是指评价标准值应当建立在科学的理论基础之上,充分考虑到企业的实际情况和特点,避免片面性和主观性的影响。

客观性则是指评价标准值应当能够客观地反映企业的真实情况,避免人为因素的干扰,确保评价结果的公正性和可信度。

其次,企业绩效评价标准值应当具有可操作性和指导性。

可操作性是指评价标准值应当能够被企业实际操作和应用,不仅要考虑到评价指标的具体性和可测性,还要考虑到数据的获取和处理方式,确保评价过程的顺利进行。

指导性则是指评价标准值应当能够为企业提供明确的改进方向和措施,帮助企业找出问题所在,并给出具体的改进建议。

另外,企业绩效评价标准值应当具有灵活性和适应性。

灵活性是指评价标准值应当能够根据企业的发展阶段和特点进行调整和变化,以适应企业不同阶段的需求和目标。

适应性则是指评价标准值应当能够适应外部环境的变化和企业内部管理的需要,及时进行更新和优化,确保评价体系的长期有效性。

最后,企业绩效评价标准值的建立和应用需要全员参与和持续改进。

企业应当建立起一套科学的评价标准值体系,并将其贯穿于企业的各个管理环节中,使之成为企业管理的重要工具。

同时,企业应当不断总结经验,改进评价标准值体系,确保其与企业的实际情况相适应,为企业的发展提供更有力的支持。

综上所述,企业绩效评价标准值的建立和应用对于企业的发展至关重要。

企业应当重视评价标准值的科学性和客观性,注重其可操作性和指导性,同时具备灵活性和适应性,全员参与和持续改进,为企业的发展提供有力支持。

希望本文所述内容能够对企业绩效评价标准值的建立和应用有所帮助。

国务院企业绩效评价标准值国务院企业绩效评价标准值是指国务院对企业绩效评价所设定的一套参考指标和标准,用于对企业进行绩效评价和排名。

这些标准值是依据国家发展战略和政策目标制定的,旨在推动企业健康发展,提高国家经济竞争力。

企业绩效评价是评估企业经营状况和发展潜力的重要工具,对于提高企业管理水平、加强内控和风险管理、激励员工和优化资源配置具有重要意义。

根据国务院企业绩效评价标准值,企业绩效评价主要包括财务绩效、经营绩效、创新绩效和社会责任绩效四个方面。

首先,财务绩效是企业绩效评价的重要指标之一。

包括营业收入、净利润、资产回报率、现金流量等指标。

这些指标反映了企业的经营状况和盈利能力,是评价企业是否具备健康发展的重要依据。

其次,经营绩效是企业绩效评价的另一个重要方面。

主要包括市场份额、销售增长率、客户满意度等指标。

这些指标反映了企业在市场竞争中的地位和经营能力,是评价企业市场竞争力的关键指标。

第三,创新绩效是企业绩效评价的关键指标之一。

包括研发投入、新产品开发率、专利数量等指标。

创新是企业提高竞争力的重要驱动力,只有不断创新才能跟上市场的需求和变化,实现持续发展。

最后,社会责任绩效是企业绩效评价的综合指标。

包括环境保护、社会公益、员工福利等指标。

社会责任绩效反映了企业对环境、员工和社会的关心和贡献度,是评价企业社会形象和可持续发展的重要指标。

国务院企业绩效评价标准值不仅提供了一套科学、全面的绩效评价体系,还为企业提供了相应的激励机制。

在评价结果和排名公布后,国家将对高绩效企业给予一定的奖励和政策支持,同时,对低绩效企业也会进行惩罚和限制。

这种激励机制有利于企业提高绩效水平,推动企业不断改进和创新。

然而,企业绩效评价标准值并非一刀切的标准,而是考虑到企业所处行业的差异而制定的。

不同行业有着不同的发展特点和基本面,因此在制定绩效评价标准值时需要充分考虑行业的特点和指标的针对性。

这样才能对企业的真实状况进行客观评价,避免评价结果的片面性和歧视性。

低迷市场下我国煤炭上市公司经营绩效评价一、概述煤炭,我国能源结构中最主要的组成部分。

作为我国重要的基础能源和工业原料,有力地支撑了经济社会的发展。

然而,自2012年以来,煤炭行业告别了黄金十年的辉煌,进入低谷运行、深度调整的“新常态”。

全国煤炭市场连续波动下行,需求不足,产能过剩,全社会库存居高不下。

我国环渤海动力煤价格指数也一路走低,从2013年1月的633元迅速下跌到530元,虽然在2014年1月又反弹至610元,但是很快于当年8月跌至年内最低值478元/吨,2015年进一步下跌到11月的375元。

进入2016年,煤炭价格有所上涨,但煤炭行业总体产能过剩的格局并没有改变,去产能依旧任重而道远。

煤炭价格是影响煤炭企业经营绩效的重要指标。

众多学者研究了煤炭产业或企业的经营绩效。

首先,成玲[1]运用因子分析法就煤炭企业经营绩效做了深入研究,完善了这一块的研究内容;其次,随着低碳转型、可持续发展目标的提出,煤炭企业经营绩效的评价体系也呈现多元化发展。

顾培慧等[2]结合低碳转型发展对我国煤炭企业经营者绩效考评体系进行了研究;此外,张旭等[3]从多元化程度研究了煤炭企业经营绩效;同时,利用“经济增加值率”[4]作为评价企业绩效的指标,认为其“不仅能体现企业获利能力,而且还体现出企业的市场价值”的研究也大大增加;从当前的研究动态来看,对我国煤炭企业经营绩效的评价正在逐步完善,但是,大多数研究背景还停留在煤炭企业的“辉煌时期”,不能有效反映当前煤炭市场低迷背景下我国煤炭上市公司的经营绩效及其各个方面的波动情况。

当经济处于上行期时,煤炭价格高涨,企业的经营绩效必然是好的,但也很容易遮盖住企业存在的问题和弊端,现在煤炭价格下跌,不同的煤炭企业经营绩效差距显现,更能体现出煤炭企业经营过程中存在的问题和不足。

因此,研究这一时期我国煤炭上市公司的经营绩效变化情况有必要且重要。

利用数据分析,找出低迷时期各种指标的弊端或是问题,充分体现出影响因素的作用,借此反映出煤炭上市公司经营绩效不同因子的现状,为今后煤炭上市公司的可持续健康发展提出有效的研究结论。

央企薪酬改革:不可忽略的绩效年薪调节系数作者:温璐来源:《人力资源》2015年第11期今年9月13日,中共中央、国务院公布了《关于深化国有企业改革的指导意见》,提出:将国有企业分为商业类和公益类,并实行分类改革、分类发展、分类监管、分类定责、分类考核,未来国企高管的薪酬将“实施差异化”,强调“与经营业绩相挂钩”。

本次央企负责人薪酬改革结果目前尚难定论,而社会舆论也普遍集中在央企负责人的收入上限问题上。

笔者站在人力资源工作者的角度分析认为,在央企负责人基本年薪“一刀切”已成定局、年度考核评价延续以往做法的情况下,拉开企业负责人年薪的重要影响因素应为“绩效年薪调节系数”,在此次央企负责人薪酬改革实施过程中,这一指标可能成为行业、企业与主管部门博弈的新焦点,而其恰恰被广大媒体和社会大众所忽略。

解析:《方案》的执行办法及标准在今年初实施的《中央管理企业负责人薪酬制度改革方案》(以下简称《方案》)中,对央企负责人薪酬做出了新的规定和分类,对于行政任命的高管,其薪酬结构由此前的基本年薪加绩效年薪,改为基本年薪、绩效年薪加任期激励收入;而市场化选聘的高管,其薪酬与市场看齐。

截止目前,湖北、山东、浙江、广东等多省改革方案已经出台并沿用了这种模式。

《方案》规定的薪酬结构为:央企负责人薪酬=基本年薪+绩效年薪+任期激励收入。

在执行标准上:基本年薪,根据上年度央企在岗职工平均工资的2倍确定,副职管理者基本年薪根据岗位职责及风险,按负责人年薪的0.6-0.9倍确定,按月支付。

绩效年薪,以基本年薪为基数,根据负责人年度考核评价结果,结合绩效年薪调节系数确定,其中年度考核评价系数最高不超过2,绩效年薪调节系数不超过1.5。

绩效年薪不超过基本年薪的2倍,按年支付。

绩效年薪与中央管理企业负责人年度考核评价结果相联系,根据年度考核评价结果的不同等次,结合绩效年薪调节系数确定。

所谓绩效年薪调节系数,实则是经营难度系数,由人力资源和社会保障部根据不同功能性质、不同行业以及不同经营规模企业的区别,综合考虑企业的经营难度及其负责人承担的经营责任、经营风险等方面的差异进行确定。