应付职工薪酬模板

- 格式:xls

- 大小:22.50 KB

- 文档页数:2

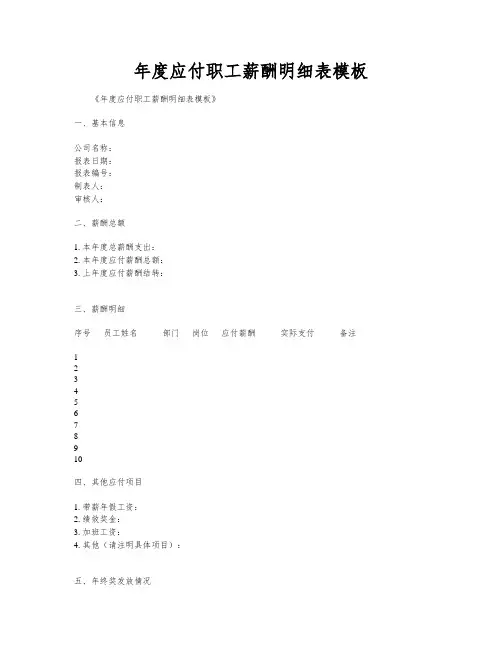

年度应付职工薪酬明细表模板《年度应付职工薪酬明细表模板》

一、基本信息

公司名称:

报表日期:

报表编号:

制表人:

审核人:

二、薪酬总额

1. 本年度总薪酬支出:

2. 本年度应付薪酬总额:

3. 上年度应付薪酬结转:

三、薪酬明细

序号员工姓名部门岗位应付薪酬实际支付备注

1

2

3

4

5

6

7

8

9

10

四、其他应付项目

1. 带薪年假工资:

2. 绩效奖金:

3. 加班工资:

4. 其他(请注明具体项目):

五、年终奖发放情况

1. 年终奖总额:

2. 年终奖发放对象:

3. 年终奖发放时间:

六、备注

以上数字仅供参考,具体金额以实际财务报表为准。

注:根据实际情况,可根据公司具体情况增加或减少表格内容。

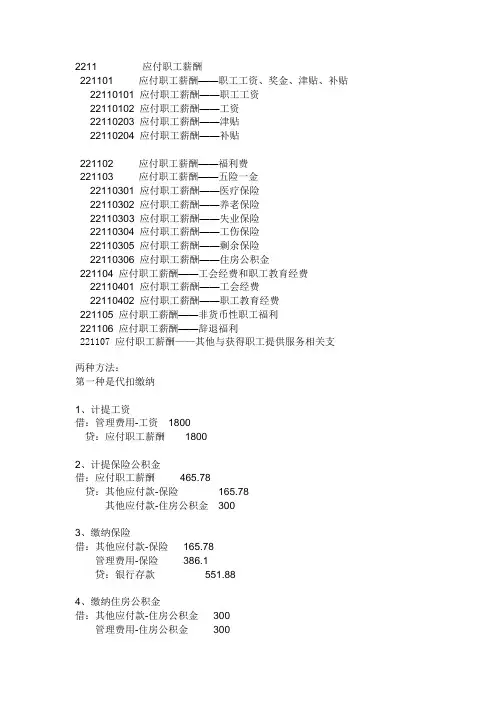

2211 应付职工薪酬221101 应付职工薪酬——职工工资、奖金、津贴、补贴22110101 应付职工薪酬——职工工资22110102 应付职工薪酬——工资22110203 应付职工薪酬——津贴22110204 应付职工薪酬——补贴221102 应付职工薪酬——福利费221103 应付职工薪酬——五险一金22110301 应付职工薪酬——医疗保险22110302 应付职工薪酬——养老保险22110303 应付职工薪酬——失业保险22110304 应付职工薪酬——工伤保险22110305 应付职工薪酬——剩余保险22110306 应付职工薪酬——住房公积金221104 应付职工薪酬——工会经费和职工教育经费22110401 应付职工薪酬——工会经费22110402 应付职工薪酬——职工教育经费221105 应付职工薪酬——非货币性职工福利221106 应付职工薪酬——辞退福利221107 应付职工薪酬——其他与获得职工提供服务相关支两种方法:第一种是代扣缴纳1、计提工资借:管理费用-工资1800贷:应付职工薪酬18002、计提保险公积金借:应付职工薪酬465.78贷:其他应付款-保险165.78其他应付款-住房公积金3003、缴纳保险借:其他应付款-保险165.78管理费用-保险386.1贷:银行存款551.884、缴纳住房公积金借:其他应付款-住房公积金300管理费用-住房公积金300贷:银行存款6005、下月发放工资借:应付职工薪酬1334.22贷:现金/银行存款1334.22第二种是先由公司缴纳,再扣个人部分借:管理费用-保险386.1其他应收款-个人保险165.78贷:银行存款551.88借:管理费用-公积金300其他应收-个人公积金300贷:银行存款600下月计提工资时做:借:管理费用-工资1800贷:应付职工薪酬1800发放工资借:应付职工薪酬1800贷:其他应收款-个人保险165.78 其他应收款-个人公积金386.1现金/银行存款 1334.22。

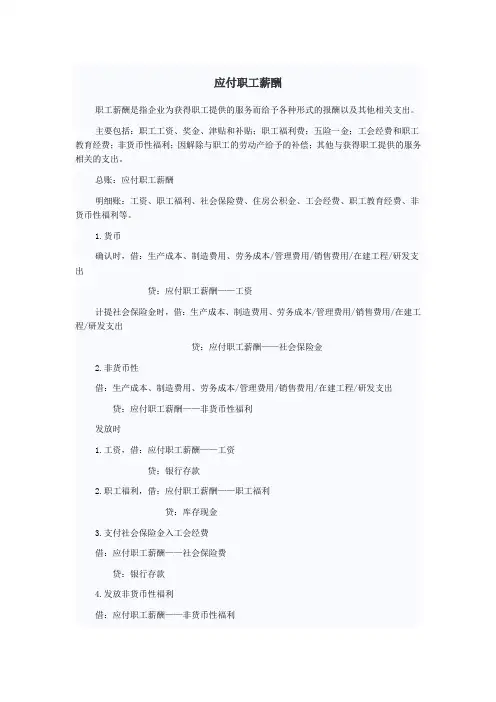

应付职工薪酬

职工薪酬是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

主要包括:职工工资、奖金、津贴和补贴;职工福利费;五险一金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动产给予的补偿;其他与获得职工提供的服务相关的支出。

总账:应付职工薪酬

明细账:工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利等。

1.货币

确认时,借:生产成本、制造费用、劳务成本/管理费用/销售费用/在建工程/研发支出

贷:应付职工薪酬——工资

计提社会保险金时,借:生产成本、制造费用、劳务成本/管理费用/销售费用/在建工程/研发支出

贷:应付职工薪酬——社会保险金

2.非货币性

借:生产成本、制造费用、劳务成本/管理费用/销售费用/在建工程/研发支出

贷:应付职工薪酬——非货币性福利

发放时

1.工资,借:应付职工薪酬——工资

贷:银行存款

2.职工福利,借:应付职工薪酬——职工福利

贷:库存现金

3.支付社会保险金入工会经费

借:应付职工薪酬——社会保险费

贷:银行存款

4.发放非货币性福利

借:应付职工薪酬——非货币性福利

贷:主营业务收入视同销售

应交税费——应交增值税(销项税额)同时,借:主营业务成本

贷:库存商品。

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是公司在每个财年结束时编制的一个重要财务报表,用于记录和展示公司在该财年内应付给员工的各项薪酬及相关费用。

在这份明细表中,包括了员工的基本工资、奖金、津贴、福利、社保、住房公积金等各种薪酬项目的具体信息,为公司管理层提供了一份清晰的员工薪酬支出情况的总览。

为了帮助各位财务人员更加方便地进行年度的薪酬支出管理,我将在下文介绍一份年度应付职工薪酬明细表模板的制作步骤和要点。

1. 表格标题和基本信息在制作年度应付职工薪酬明细表时,首先要设定表格的标题,如“公司202X年度应付职工薪酬明细表”。

在表格的顶部应包括公司名称、表格制作日期、财年起止日期等基本信息。

2. 列出各项薪酬项目在明细表中,应列出公司在该财年内应付给员工的各项薪酬项目,如基本工资、绩效奖金、年终奖金、加班费、伙食补贴、交通补贴、通讯补贴、福利费用等。

可以按照不同的类别将各项薪酬项目分列在表格中的不同列,并注意标注每项薪酬的计算方式和标准。

3. 输入员工信息和薪酬数据在表格中逐个输入员工的相关信息,如姓名、部门、职务、身份证号等基本信息,并填写每位员工在该财年内应付的各项薪酬数据。

在填写薪酬数据时,应确保数据的准确性和完整性,可以与人事部门进行核对。

4. 汇总和核对数据在填写完所有员工的薪酬数据后,需要进行数据的汇总和核对工作。

建议制作一个总计行或总计列,将各项薪酬项目的数据加总,并核对总计金额与实际支出情况是否一致。

5. 生成报表将填写完整的年度应付职工薪酬明细表进行审查和核对,确保信息的准确性和完整性。

然后可以将表格保存为电子文档或打印出来,作为公司财务报表的重要一部分,供公司管理层和审计人员参考。

通过制作年度应付职工薪酬明细表,可以帮助公司更好地管理和控制薪酬支出,及时发现和解决存在的问题,进而提高员工满意度和公司整体运营效率。

希望以上信息对您有所帮助,祝您在财务管理工作中取得更好的成绩!第二篇示例:年度应付职工薪酬明细表是一份非常重要的财务文档,用于记录公司在一年内向员工支付的所有薪酬和相关福利。

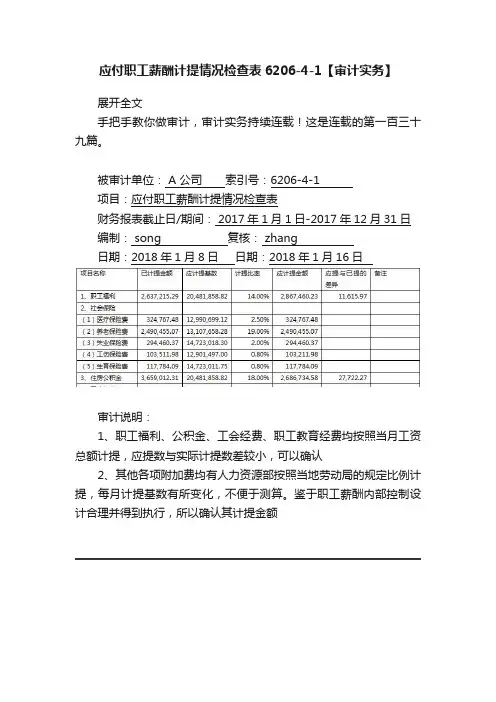

应付职工薪酬计提情况检查表6206-4-1【审计实务】

展开全文

手把手教你做审计,审计实务持续连载!这是连载的第一百三十九篇。

被审计单位: A 公司索引号:6206-4-1

项目:应付职工薪酬计提情况检查表

财务报表截止日/期间: 2017年1月1日-2017年12月31日编制: song 复核: zhang

日期:2018年1月8日日期:2018年1月16日

审计说明:

1、职工福利、公积金、工会经费、职工教育经费均按照当月工资总额计提,应提数与实际计提数差较小,可以确认

2、其他各项附加费均有人力资源部按照当地劳动局的规定比例计提,每月计提基数有所变化,不便于测算。

鉴于职工薪酬内部控制设计合理并得到执行,所以确认其计提金额。

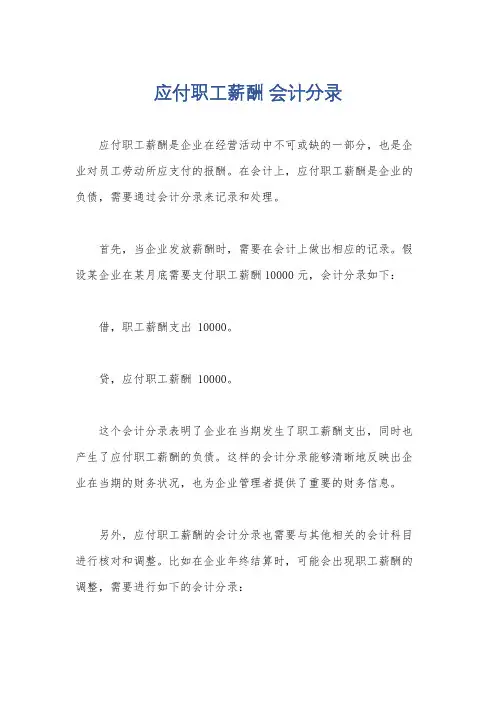

应付职工薪酬会计分录

应付职工薪酬是企业在经营活动中不可或缺的一部分,也是企业对员工劳动所应支付的报酬。

在会计上,应付职工薪酬是企业的负债,需要通过会计分录来记录和处理。

首先,当企业发放薪酬时,需要在会计上做出相应的记录。

假设某企业在某月底需要支付职工薪酬10000元,会计分录如下:

借,职工薪酬支出 10000。

贷,应付职工薪酬 10000。

这个会计分录表明了企业在当期发生了职工薪酬支出,同时也产生了应付职工薪酬的负债。

这样的会计分录能够清晰地反映出企业在当期的财务状况,也为企业管理者提供了重要的财务信息。

另外,应付职工薪酬的会计分录也需要与其他相关的会计科目进行核对和调整。

比如在企业年终结算时,可能会出现职工薪酬的调整,需要进行如下的会计分录:

借,应付职工薪酬 2000。

贷,职工薪酬支出 2000。

这个会计分录表明了企业对应付职工薪酬进行了调整,同时也

调整了职工薪酬支出的金额。

这样的会计分录能够确保企业的财务

数据准确和完整,也有利于企业对财务状况的监控和管理。

总之,应付职工薪酬的会计分录是企业财务管理中的重要环节,它不仅能够准确记录企业的财务活动,也为企业管理者提供了重要

的财务信息,有助于企业的财务管理和决策。

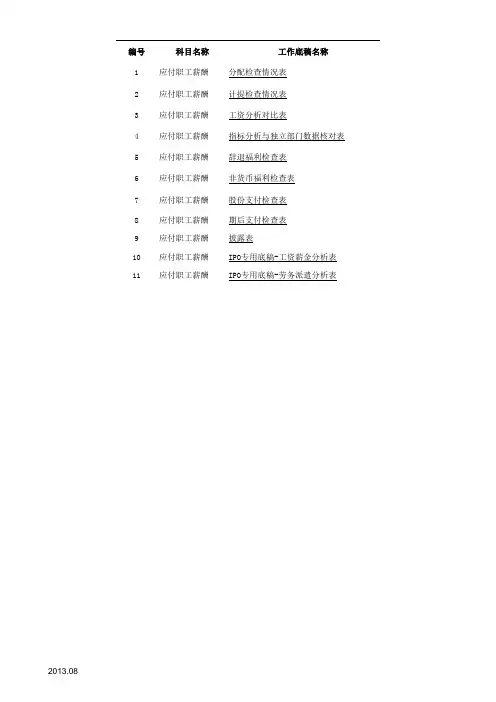

编号科目名称工作底稿名称1应付职工薪酬分配检查情况表2应付职工薪酬计提检查情况表3应付职工薪酬工资分析对比表4应付职工薪酬指标分析与独立部门数据核对表5应付职工薪酬辞退福利检查表6应付职工薪酬非货币福利检查表7应付职工薪酬股份支付检查表8应付职工薪酬期后支付检查表9应付职工薪酬披露表10应付职工薪酬IPO专用底稿-工资薪金分析表11应付职工薪酬IPO专用底稿-劳务派遣分析表 2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08被审计单位:索引号:5250-3页次:项目:应付职工薪酬计提检查情况表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:审计说明:2013.08被审计单位:索引号: 5250-5页次:项目:应付职工薪酬-指标分析与独立部门数据核对表编制人: 日期:财务报表截止日/期间:复核人: 日期:审计说明:2013.08被审计单位:索引号: 5250-6页次:项目:应付职工薪酬-辞退福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:被审计单位:索引号: 5250-7页次:项目:应付职工薪酬-非货币性福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:2013.08审计说明:2013.08项目:应付职工薪酬期后支付检查表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.082013.082013.08审计说2013.08。

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是企业在每年末为了总结和统计员工薪酬情况而制作的一份重要财务报表。

通过这份明细表,企业可以清晰地了解到员工的工资、福利、奖金等各项薪酬情况,为企业管理者提供了重要的参考和决策依据。

下面我们来看一份年度应付职工薪酬明细表模板的具体内容和格式。

年度应付职工薪酬明细表模板日期:【填写日期】单位:【填写单位名称】序号姓名岗位基本工资奖金福利加班工资其他合计1 张三行政助理15000 2000 1000 500 300 18800......备注:以上数据仅为示例,实际情况会根据不同企业的规模和行业特点而有所不同。

年度应付职工薪酬明细表的编制一般需要结合企业的具体情况和财务政策来确定薪酬的具体项目和金额。

一般来说,基本工资是员工每月的固定薪酬,奖金是根据员工绩效或者业绩来发放的,福利包括各种社会保险和福利待遇,加班工资是根据员工加班时间来计算的,其他包括补贴、津贴等其他薪酬项目。

在编制年度应付职工薪酬明细表的过程中,企业需要充分考虑员工的薪酬构成和各项法律法规的规定,确保合规并合理分配薪酬。

通过年度应付职工薪酬明细表的制作和分析,企业可以及时了解员工的薪酬情况,做好薪酬管理和预算安排,为企业的发展和经营提供重要的参考和支撑。

也可以借此机会发现员工的绩效和工作状况,为员工的激励和管理提供依据。

年度应付职工薪酬明细表是企业财务管理中不可或缺的一份重要报表,通过认真制作和分析,可以为企业的薪酬管理和决策提供重要支持。

希望以上模板和说明对您有所帮助。

祝您的企业薪酬管理工作顺利!第二篇示例:年度应付职工薪酬明细表是企业在年末对员工的薪酬情况进行总结和汇总的一种重要财务报表。

该明细表记录了员工在一整年中获取的各项薪酬,包括基本工资、奖金、津贴、福利、社保、公积金等各类人力资源成本支出。

通过年度应付职工薪酬明细表,企业可以清晰的了解到员工的薪酬状况,为企业的经营管理和财务决策提供重要参考依据。

★应付工资明细账模板_共10篇范文一:应付工资账务处理根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

月末,应付工资科目余额即为当月已计提的应于次月发放的工资总额(即应发工资,注意不是实发工资)。

根据企业会计制度,相关会计分录如下1.计提工资:借:生产成本(生产工人工资)借:制造费用(生产车间人员工资)借:营业费用(销售机构人员工资)借:管理费用(行政职能部门人员工资)借:在建工程(企业自建工程项目人员工资)贷:应付职工薪酬2.结转工资代扣款:借:应付职工薪酬贷:其他应付款——保险费——租金贷:应交税金——应交个人所得税贷:........3.发放工资:借:应付职工薪酬贷:现金或银行存款关于补充问题,福利费按照工资总额的14%提取,会计分录为:借:生产成本(生产工人福利费)借:制造费用(生产车间人员福利费)借:营业费用(销售机构人员福利费)借:管理费用(行政职能部门人员和企业福利设施人员福利费)[7000]借:在建工程(企业自建工程项目人员福利费)贷:应付职工薪酬如果你公司工资发放采用先计提,后发放的话,那么,计提分录如上述的1,于计提当月编制,代扣款和发放分录如上述的2、3,在计提的次月即发放的当月编制。

应付职工薪酬填列方法

1. 嘿,你知道吗,应付职工薪酬填列可不能马虎啊!比如说,就像给小伙伴们分糖果一样,得搞清楚每种糖果该给谁。

像工资啊,那就是一定要填进去的,这可不能搞错呀!

2. 哎呀,应付职工薪酬填列的时候可得仔细喽!好比搭建一个小房子,这里放一块砖,那里加一片瓦,每个部分都得放对位置。

像奖金这些,不填进去那不就不对啦!

3. 你可别小瞧应付职工薪酬填列哦!这就好比给一个团队安排任务一样,每个人该得多少得明确呀!例如津贴补贴,这肯定得准确填列的呀,对吧?

4. 嘿呀,应付职工薪酬填列有很多要注意的呢!就好像拼图一样,每一块都得放到它该在的地方。

像社保这些,不填准确怎么行呢?

5. 哇塞,应付职工薪酬填列可不是随随便便的哟!像排兵布阵一样,要把每个要素都安排妥当呢。

比如福利这些,可得好好填进去呀!

6. 喂,应付职工薪酬填列这事儿可重要啦!这就跟准备一场旅行的行李似的,啥都不能落下呀。

像加班工资,不填那能行嘛?

7. 哎呀呀,应付职工薪酬填列一定要搞明白呀!就如同画画,各种色彩都要恰到好处地用上。

像带薪休假的报酬,绝对不能忽略掉呀!

结论:应付职工薪酬填列真的很重要,要认真对待,每一项都要准确填写,这样才能保障员工的权益和企业的正常运转啊!。