应付职工薪酬明细表

- 格式:xls

- 大小:45.00 KB

- 文档页数:6

应付职工薪酬审计要点

应付职工薪酬审计要点主要包括以下几个方面:

1. 获取或编制应付职工薪酬明细表:审计人员需要获取被审计单位的应付职工薪酬明细表,并对其内容进行逐项审计。

2. 核对应付职工薪酬明细表与应付职工薪酬总账:审计人员需要核对被审计单位的应付职工薪酬明细表与应付职工薪酬总账,确保两者的数据一致。

3. 抽查应付职工薪酬相关凭证:审计人员需要对被审计单位的部分应付职工薪酬凭证进行抽查,包括职工的劳动合同、工资单、社保缴纳记录等,以确保应付职工薪酬的正确性和合规性。

4. 检查应付职工薪酬的计提和发放:审计人员需要检查被审计单位应付职工薪酬的计提和发放情况,确保计提金额与发放金额一致,且符合相关法律法规和公司政策。

5. 检查社保和公积金的缴纳情况:审计人员需要检查被审计单位社保和公积金的缴纳情况,确保公司按照国家规定为员工缴纳社保和公积金。

6. 检查应付职工薪酬的其他相关事项:审计人员还需要检查被审计单位应付职工薪酬的其他相关事项,如职工福利费的使用情况、工会经费的使用情况等,以确保其合规性和合法性。

总之,应付职工薪酬审计要点是确保被审计单位应付职工薪酬的正确性、合规性和合法性,以及符合国家法律法规和公司政策的要求。

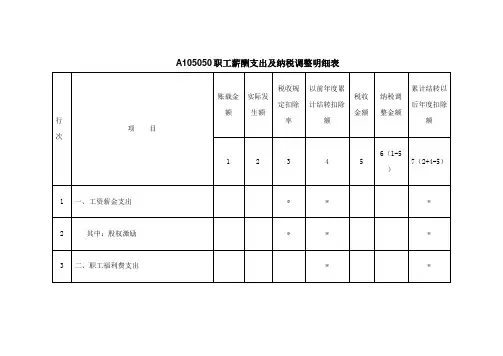

A105050 职工薪酬支出及纳税调整明细表【表单说明】纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列金额。

2.第2行“股权激励”:适用于执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是公司在每个财年结束时编制的一个重要财务报表,用于记录和展示公司在该财年内应付给员工的各项薪酬及相关费用。

在这份明细表中,包括了员工的基本工资、奖金、津贴、福利、社保、住房公积金等各种薪酬项目的具体信息,为公司管理层提供了一份清晰的员工薪酬支出情况的总览。

为了帮助各位财务人员更加方便地进行年度的薪酬支出管理,我将在下文介绍一份年度应付职工薪酬明细表模板的制作步骤和要点。

1. 表格标题和基本信息在制作年度应付职工薪酬明细表时,首先要设定表格的标题,如“公司202X年度应付职工薪酬明细表”。

在表格的顶部应包括公司名称、表格制作日期、财年起止日期等基本信息。

2. 列出各项薪酬项目在明细表中,应列出公司在该财年内应付给员工的各项薪酬项目,如基本工资、绩效奖金、年终奖金、加班费、伙食补贴、交通补贴、通讯补贴、福利费用等。

可以按照不同的类别将各项薪酬项目分列在表格中的不同列,并注意标注每项薪酬的计算方式和标准。

3. 输入员工信息和薪酬数据在表格中逐个输入员工的相关信息,如姓名、部门、职务、身份证号等基本信息,并填写每位员工在该财年内应付的各项薪酬数据。

在填写薪酬数据时,应确保数据的准确性和完整性,可以与人事部门进行核对。

4. 汇总和核对数据在填写完所有员工的薪酬数据后,需要进行数据的汇总和核对工作。

建议制作一个总计行或总计列,将各项薪酬项目的数据加总,并核对总计金额与实际支出情况是否一致。

5. 生成报表将填写完整的年度应付职工薪酬明细表进行审查和核对,确保信息的准确性和完整性。

然后可以将表格保存为电子文档或打印出来,作为公司财务报表的重要一部分,供公司管理层和审计人员参考。

通过制作年度应付职工薪酬明细表,可以帮助公司更好地管理和控制薪酬支出,及时发现和解决存在的问题,进而提高员工满意度和公司整体运营效率。

希望以上信息对您有所帮助,祝您在财务管理工作中取得更好的成绩!第二篇示例:年度应付职工薪酬明细表是一份非常重要的财务文档,用于记录公司在一年内向员工支付的所有薪酬和相关福利。

劳务公司应付账款明细表

摘要:

一、引言:介绍劳务公司应付账款明细表的重要性

二、主体:详细解析应付账款明细表的各项内容

1.供货商1产品1

2.供货商2产品2

三、结论:总结应付账款明细表的意义和影响

正文:

【引言】

在当今的商业环境中,劳务公司应付账款明细表是企业管理中不可或缺的一部分。

它详细记录了公司与其他企业或个人之间的经济往来,对于企业的财务管理和决策具有重要的参考价值。

【主体】

下面,我们将详细解析这份应付账款明细表。

1.供货商1产品1

根据表中的数据,我们可以看到供货商1的产品1的单价为100.00元,采购数量为717,共计金额为71700.00元。

目前已付金额为7100.00元,未付金额为0.00元。

这表明公司对供货商1的产品1已经支付了大部分款项,剩余的未付金额为0,说明公司与供货商1的合作关系良好,款项结算及时。

2.供货商2产品2

同样,根据表中的数据,供货商2的产品2的单价为101.00元,采购数量为545,共计金额为54554.00元。

目前已付金额为0.00元,未付金额为54554.00元。

这表明公司对供货商2的产品2尚未支付任何款项,未付金额较大,可能存在一定的结算风险。

【结论】

总的来说,这份应付账款明细表反映了公司与供货商之间的经济往来情况,为我们提供了宝贵的信息。

通过对表中数据的分析,我们可以了解公司的财务状况,及时发现并解决潜在的财务问题。

同时,这份明细表也为我们提供了优化供应链、提高采购效率的参考依据。

如何填报A105050《职工薪酬支出及纳税调整明细表》中“实际发生额”《国家税务总局关于发布〈企业所得税年度纳税申报表(A类,2017年版)〉的公告》(国家税务总局公告2017年第54号),优化了A105050表,增加了第2列“实际发生额”。

“实际发生额”是分析填报纳税人“应付职工薪酬”会计科目下的本年实际发生额,不包括第6行可全额扣除的职工培训费用金额。

例:某公司是符合条件的软件企业,2017年发生如下业务:(1)2017年3月发放2016年年终奖金300万元,2017年计提工资1100万元,其中包括计提2017年年终奖金200万元,实际发放工资900万元,年终奖金200万元未发放;2018年1月发放2017年年终奖100万元,还有100万元年终奖未发放。

(2)实际发生福利费150万元,其中20万元未取得合法有效凭证。

(3)计提职工教育经费57.5万元,实际支出12.5万元用于软件开发人员培训,其他教育经费支出40万元,剩余5万元教育经费未使用;2016年结转教育经费15万元。

(4)工会经费支出22万元,取得了专用收据。

填报2017年度A105050《职工薪酬支出及纳税调整明细表》(详见附表)。

第1行“一、工资薪金支出”第1列“账载金额”为1100万元;第2列“实际发生额”为1000万元(1200-300+100);第5列“税收金额”为1000万元;第6列“纳税调整金额”为100万元(1100-1000)。

第3行“二、职工福利费支出”第1列“账载金额”为150万元;第2列“实际发生额”为130万元(150-20);第3列“税收规定扣除率”为14%;第5列“税收金额”为130万元(1000×14%=140、账载金额150、实际发生额130,填报三者孰小值);第6列“纳税调整金额”为20万元(150-130)。

第5行“按税收规定比例扣除的职工教育经费”第1列“账载金额”为45万元;第2列“实际发生额”为40万元(不包括第6行可全额扣除的职工培训费用金额12.5万元);第3列“税收规定扣除率”为2.5%;第4列“以前年度累计结转扣除额”为15万元;第5列“税收金额”为25万元(1000×2.5%);第6列“纳税调整金额”为20万元(45-25);第7列“累计结转以后年度扣除额”为30万元(40+15-25)。

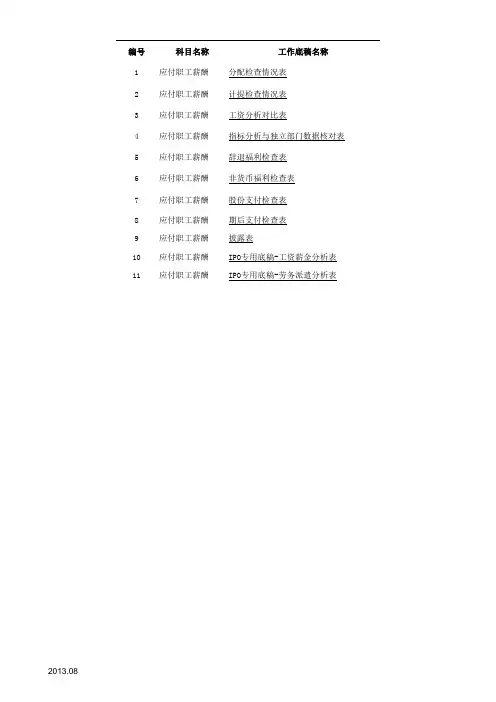

编号科目名称工作底稿名称1应付职工薪酬分配检查情况表2应付职工薪酬计提检查情况表3应付职工薪酬工资分析对比表4应付职工薪酬指标分析与独立部门数据核对表5应付职工薪酬辞退福利检查表6应付职工薪酬非货币福利检查表7应付职工薪酬股份支付检查表8应付职工薪酬期后支付检查表9应付职工薪酬披露表10应付职工薪酬IPO专用底稿-工资薪金分析表11应付职工薪酬IPO专用底稿-劳务派遣分析表 2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08被审计单位:索引号:5250-3页次:项目:应付职工薪酬计提检查情况表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:2013.08财务报表截止日/期间:复核人:日期:审计说明:2013.08被审计单位:索引号: 5250-5页次:项目:应付职工薪酬-指标分析与独立部门数据核对表编制人: 日期:财务报表截止日/期间:复核人: 日期:审计说明:2013.08被审计单位:索引号: 5250-6页次:项目:应付职工薪酬-辞退福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:被审计单位:索引号: 5250-7页次:项目:应付职工薪酬-非货币性福利检查表编制人: 日期:财务报表截止日/期间:复核人: 日期:2013.08审计说明:2013.08项目:应付职工薪酬期后支付检查表 编制人:日期:财务报表截止日/期间:复核人:日期:审计说明:2013.082013.082013.08审计说2013.08。

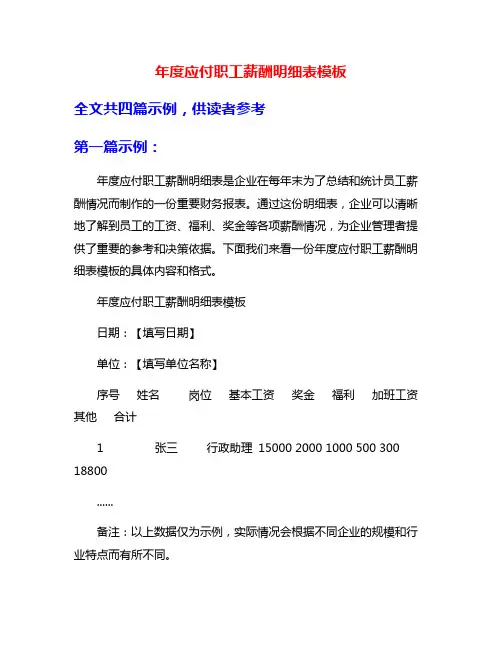

年度应付职工薪酬明细表模板全文共四篇示例,供读者参考第一篇示例:年度应付职工薪酬明细表是企业在每年末为了总结和统计员工薪酬情况而制作的一份重要财务报表。

通过这份明细表,企业可以清晰地了解到员工的工资、福利、奖金等各项薪酬情况,为企业管理者提供了重要的参考和决策依据。

下面我们来看一份年度应付职工薪酬明细表模板的具体内容和格式。

年度应付职工薪酬明细表模板日期:【填写日期】单位:【填写单位名称】序号姓名岗位基本工资奖金福利加班工资其他合计1 张三行政助理15000 2000 1000 500 300 18800......备注:以上数据仅为示例,实际情况会根据不同企业的规模和行业特点而有所不同。

年度应付职工薪酬明细表的编制一般需要结合企业的具体情况和财务政策来确定薪酬的具体项目和金额。

一般来说,基本工资是员工每月的固定薪酬,奖金是根据员工绩效或者业绩来发放的,福利包括各种社会保险和福利待遇,加班工资是根据员工加班时间来计算的,其他包括补贴、津贴等其他薪酬项目。

在编制年度应付职工薪酬明细表的过程中,企业需要充分考虑员工的薪酬构成和各项法律法规的规定,确保合规并合理分配薪酬。

通过年度应付职工薪酬明细表的制作和分析,企业可以及时了解员工的薪酬情况,做好薪酬管理和预算安排,为企业的发展和经营提供重要的参考和支撑。

也可以借此机会发现员工的绩效和工作状况,为员工的激励和管理提供依据。

年度应付职工薪酬明细表是企业财务管理中不可或缺的一份重要报表,通过认真制作和分析,可以为企业的薪酬管理和决策提供重要支持。

希望以上模板和说明对您有所帮助。

祝您的企业薪酬管理工作顺利!第二篇示例:年度应付职工薪酬明细表是企业在年末对员工的薪酬情况进行总结和汇总的一种重要财务报表。

该明细表记录了员工在一整年中获取的各项薪酬,包括基本工资、奖金、津贴、福利、社保、公积金等各类人力资源成本支出。

通过年度应付职工薪酬明细表,企业可以清晰的了解到员工的薪酬状况,为企业的经营管理和财务决策提供重要参考依据。

上年度应付职工薪酬明细账表格全文共四篇示例,供您参考第一篇示例:上年度应付职工薪酬明细账表格是企业财务管理中非常重要的一部分,它记录了企业的薪酬支出情况,是企业管理、财务监管的重要依据之一。

通过上年度应付职工薪酬明细账表格,可以清晰地了解企业在该年度内向员工支付的各类报酬和津贴,为企业的财务决策和管理提供重要参考。

下面将从表格的制作内容、格式、重要性等方面进行详细阐述。

一、制作内容上年度应付职工薪酬明细账表格的制作内容主要包括以下几个方面:1. 姓名:员工姓名代号,用以识别员工身份,不含具体姓名信息。

2. 岗位:员工所在岗位或部门,标明员工所属工作单位,方便核对。

3. 基本工资:员工按月工作时间内的固定薪酬,如基本工资或月薪。

4. 绩效奖金:员工在上年度内获得的绩效奖金情况,不同员工可根据绩效不同有所差异。

5. 加班费:员工在加班情况下所获得的加班费报酬,需明确加班时数和报酬标准。

6. 奖励津贴:员工获得的其他奖励性津贴或福利待遇。

7. 社会保险:企业为员工缴纳的社会保险费用,包括养老保险、医疗保险、失业保险等。

8. 公积金:员工的公积金缴存情况,包括企业和个人的缴存额度。

9. 税前工资合计:以上各项应付职工薪酬的总计,作为员工本年度的应付薪酬总额。

10. 其他:其他与员工薪酬相关的内容,如调整、补发等。

二、格式上年度应付职工薪酬明细账表格的格式一般以表格形式进行呈现,包括以下几个基本栏目:1. 姓名| 岗位| 基本工资| 绩效奖金| 加班费| 奖励津贴|社会保险| 公积金| 税前工资合计| 其他2. 表格应清晰明了,每一栏目的内容都应该一目了然。

3. 在表格的编制过程中,要注重数据的真实性和准确性,以确保财务数据的准确性和可信度。

三、重要性上年度应付职工薪酬明细账表格的重要性主要体现在以下几个方面:1. 内部管理:通过该表格可以清晰地了解企业在上年度内的薪酬支出情况,为企业的内部管理和决策提供重要依据。

应付职工薪酬实务操作一、应付职工薪酬附件考勤表、工资单、网银明细、效益工资核定表二、应付职工薪酬账务处理1:计提应付职工薪酬时:借:工程施工—合同成本—职工薪酬—工资奖金津贴补贴(实)工程施工—合同成本—职工薪酬—养老保险工程施工—合同成本—职工薪酬—医疗保险工程施工—合同成本—职工薪酬—住房公积金工程施工—合同成本—职工薪酬—个税贷:应付职工薪酬—工资奖金津贴补贴(应)附件:(考勤表、工资单、效益工资核定表)2:结转个险、个税时借:应付职工薪酬—工资奖金津贴补贴(个险、个税)贷:其他应付款—养老保险其他应付款—医疗保险其他应付款—住房公积金应交税费—应交个人所得税附件:(工资单)3:发放职工工资时借:应付职工薪酬—工资奖金津贴补贴(实)贷:银行存款/库存现金附件:(考勤表、工资单、网银代发明细表)4:计提单位部分职工保险时借:工程施工—合同成本—职工薪酬—养老保险工程施工—合同成本—职工薪酬—医疗保险/生育保险工程施工—合同成本—职工薪酬—住房公积金贷:应付职工薪酬—养老保险(单位承担部分)应付职工薪酬—医疗保险/生育保险(单位承担部分)应付职工薪酬—住房公积金(单位承担部分)附件:(保险单)5:处里转来已缴纳保险时借:应付职工薪酬—养老保险(单位承担部分)应付职工薪酬—医疗保险/生育保险(单位承担部分)应付职工薪酬—住房公积金(单位承担部分)其他应付款—养老保险其他应付款—医疗保险其他应付款—住房公积金贷:内部往来—中铁三局集团第三工程有限公司-上交公司保险附件:(通知书)6:缴纳个税时:借:应交税费—应交个人所得税贷:银行存款—中行金刚堰路支行。

.05050 职工薪酬支出及纳税调整明细表;.A105050 《职工薪酬支出及纳税调整明细表》填报说明纳税人根据税法、《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)、《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)、《财政部国家税务总局商务部科技部国家发展改革委关于完善技术先进型服务企业有关企业所得税政策问题的通知》(财税〔2014〕59号)、《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)、《财政部国家税务总局关于高新技术企业职工教育经费税前扣除政策的通知》(财税〔2015〕63号)等相关规定,以及国家统一企业会计制度,填报纳税人职工薪酬会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关支出,不论是否纳税调整,均需填报。

一、有关项目填报说明1.第1行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额,具体如下:(1)第1列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、津贴和补贴金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

(3)第5列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照第1列和第2列分析填报。

(4)第6列“纳税调整金额”:填报第1-5列的余额。

2.第2行“其中:股权激励”:本行由执行《上市公司股权激励管理办法》(中国证券监督管理委员会令第126号)的纳税人填报,具体如下:(1)第1列“账载金额”:填报纳税人按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额。